Laporan Neraca (Balance Sheet)

•

9 likes•14,695 views

Sebelum Anda "Download" Silahkan "Follow" atau Beri "Like" terlebih dahulu. Thx. Bagi yang membutuhkan INHOUSE TRAINING, Silahkan Hubungi : 0878-7063-5053 (Fast Response). TARIF PELATIHAN SANGAT MURAH !!! Bagi perusahaan yang membutuhkan Jasa Konsultan Pelatihan dan Konsultan SDM Hubungi Kami : HARD-Hi SMART CONSULTING (Fast Response : 0878-7063-5053)

Recommended

More Related Content

Viewers also liked

Viewers also liked (20)

More from Shobrie Hardhi, SE, CFA, CLA, CPHR, CPTr.

More from Shobrie Hardhi, SE, CFA, CLA, CPHR, CPTr. (20)

Recently uploaded

Recently uploaded (20)

Laporan Neraca (Balance Sheet)

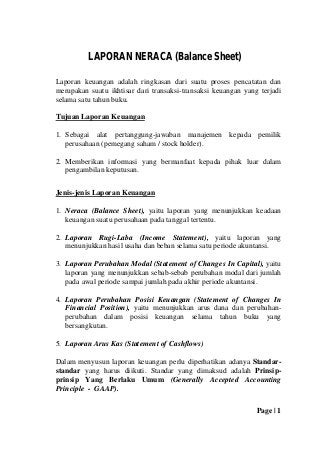

- 1. LAPORAN NERACA (Balance Sheet) Laporan keuangan adalah ringkasan dari suatu proses pencatatan dan merupakan suatu ikhtisar dari transaksi-transaksi keuangan yang terjadi selama satu tahun buku. Tujuan Laporan Keuangan 1. Sebagai alat pertanggung-jawaban manajemen kepada pemilik perusahaan (pemegang saham / stock holder). 2. Memberikan informasi yang bermanfaat kepada pihak luar dalam pengambilan keputusan. Jenis-jenis Laporan Keuangan 1. Neraca (Balance Sheet), yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu. 2. Laporan Rugi-Laba (Income Statement), yaitu laporan yang menunjukkan hasil usaha dan beban selama satu periode akuntansi. 3. Laporan Perubahan Modal (Statement of Changes In Capital), yaitu laporan yang menunjukkan sebab-sebab perubahan modal dari jumlah pada awal periode sampai jumlah pada akhir periode akuntansi. 4. Laporan Perubahan Posisi Keuangan (Statement of Changes In Financial Position), yaitu menunjukkan arus dana dan perubahan- perubahan dalam posisi keuangan selama tahun buku yang bersangkutan. 5. Laporan Arus Kas (Statement of Cashflows) Dalam menyusun laporan keuangan perlu diperhatikan adanya Standar- standar yang harus diikuti. Standar yang dimaksud adalah Prinsip- prinsip Yang Berlaku Umum (Generally Accepted Accounting Principle - GAAP). Page | 1

- 2. Di Indonesia hal ini dikenal dengan Prinsip Akuntansi Indonesia (PAI). Sekarang istilah ini diganti dengan Pernyataan Standar Akuntansi Keuangan (PSAK). Alasan perlunya standar akuntansi adalah untuk melindungi para pemakai laporan keuangan terutama para pemakai di luar perusahaan yang akan membaca dan mengambil keputusan dari laporan keuangan yang disajikan perusahaan. Namun demikian, perlu disadari bahwa standar akuntansi yang dikembangkan belum dapat mengatasi permasalahan akuntansi secara menyeluruh, dikarenakan : 1). Standar akuntansi hanya memberikan pedoman yang bersifat umum saja, tidak memmberikan aturan yang pasti. Oleh sebab itu, para penyaji laporan keuangan harus mengembangkan pertimbangan profesionalnya dalam menginterpretasikan dan menerapkan setiap standar. Contoh : Akuntansi untuk kontingensi. 2). Dalam banyak bidang, ada lebih dari satu prinsip atau standar akuntansi yang diterima umum dalam pelaporan transaksi atau peristiwa. pilihan atas salah satu standar dari beberapa alternatif yang tersedia dapat berpengaruh terhadap laporan keuangan. Contoh : - Metode penyusutan aktiva tetap. (straight line, sum of year digit, declining balance, double declining balance). - Metode penilaian persediaan. (FIFO, LIFO, Average, Weighted Average). Page | 2

- 3. KOMPONEN-KOMPONEN DALAM NERACA A. AKTIVA / HARTA / ASSETS : 1. Aktiva / Harta Lancar (Current Assets) : a. Kas & Bank (Cash on Hand & Bank) b. Investasi Jangka Pendek (Short-term Investment) c. Piutang (Account Receivable) d. Persediaan (Inventory) e. Biaya Dibayar Di Muka (Prepaid Expense) f. Aktiva Lancar Lainnya (Other Current Assets) 2. Investasi Jangka Panjang (Long-term Investment). 3. Aktiva Tetap Berwujud (Fixed Tangible Assets) : a. Tanah (Land) b. Bangunan (Building) c. Peralatan (Equipment) d. Konstruksi dalam pelaksanaan 4. Aktiva Tetap tidak Berwujud (Fixed Intangible Assets) : a. Hak Patent. b. Goodwill. c. Franchise. 5. Aktiva Lain-lain (Other Assts) B. PASSIVA / HUTANG + MODAL 1. Hutang Lancar (Current Liabilities) : a. Hutang Usaha (Account Payable). b. Hutang J. Panjang yang segera J. Tempo. c. Hutang Pajak (Tax Payable). d. Pendapatan Diterima Di Muka (Unearned Revenue). e. Hutang Lancar Lainnya (Other Current Liabilities). Page | 3

- 4. 2. Hutang Jangka Panjang (Long-term Debts) 3. Modal Sendiri (Equity / Networth) : a. Modal Saham Disetor (Paid In Capital). b. Saham Biasa (Common Stock). c. Saham Preferens (Preferred Stock). d. Agio (Disagio) Saham. e. Cadangan-cadangan (Reserve). f. Modal Penyertaan (Participation). g. Laba Ditahan (Retained Earning). Page | 4