財政部:「所得稅法」部分條文修正草案及「特種貨物及勞務稅條例」第6 條之1修正草案

•

0 likes•1,598 views

20150521行政院會後記者會→https://www.youtube.com/watch?v=NZwAqras2rE

Recommended

More Related Content

What's hot

Similar to 財政部:「所得稅法」部分條文修正草案及「特種貨物及勞務稅條例」第6 條之1修正草案

Similar to 財政部:「所得稅法」部分條文修正草案及「特種貨物及勞務稅條例」第6 條之1修正草案 (14)

More from R.O.C.Executive Yuan

More from R.O.C.Executive Yuan (20)

財政部:「所得稅法」部分條文修正草案及「特種貨物及勞務稅條例」第6 條之1修正草案

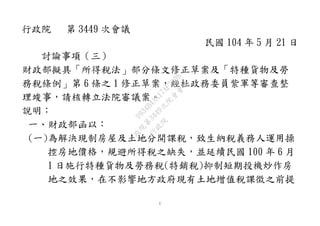

- 1. 1 行政院 第 3449 次會議 民國 104 年 5 月 21 日 討論事項(三) 財政部擬具「所得稅法」部分條文修正草案及「特種貨物及勞 務稅條例」第 6 條之 1 修正草案,經杜政務委員紫軍等審查整 理竣事,請核轉立法院審議案。 說明: 一、財政部函以: (一)為解決現制房屋及土地分開課稅,致生納稅義務人運用操 控房地價格,規避所得稅之缺失,並延續民國 100 年 6 月 1 日施行特種貨物及勞務稅(特銷稅)抑制短期投機炒作房 地之效果,在不影響地方政府現有土地增值稅課徵之前提 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 2. 2 下,以建立合理透明稅制,健全不動產市場發展為目標, 本部擬修正不動產交易課稅制度,改以房屋、土地交易所 得合一按實價課徵所得稅(房地合一稅制),並輔以特銷稅 不動產部分停徵、所得稅增加之稅收用於提供住宅政策及 社會福利支出等配套措施,落實居住正義,爰擬具「所得 稅法」部分條文修正草案及「特種貨物及勞務稅條例」第 6 條之 1 修正草案,請核轉立法院審議。 二、案經杜政務委員紫軍邀集財政部、內政部、法務部及本院 法規會等相關機關代表會同審查整理竣事。 三、上開兩修正草案修正要點如次: (一)「所得稅法」部分條文修正草案: 1、自施行日起交易房屋、房屋及其坐落基地或依法得核發建 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 3. 3 造執照之土地,符合特定情形者,其交易所得應按新制課 徵所得稅。(修正條文第 4 條之 4) 2、出售房屋、土地應按實際交易價格減除成本費用計算交易 所得,以減除當次交易依土地稅法規定計算之土地漲價總 數額後之餘額,個人不併計綜合所得總額,按規定稅率計 算應納稅額,營利事業則計入營利事業所得額課稅。(修 正條文第 14 條之 4、第 24 條之 5) 3、符合條件之自住房地、農業用地、被徵收土地及公共設施 保留地,其交易所得免納所得稅。(修正條文第 4 條之 5) 4、實施新制所增加之稅課收入,循預算程序用於住宅政策及 社會福利支出。(修正條文第 125 條之 2) 5、本次修正條文施行日期。(修正條文第 126 條) 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 4. 4 (二)「特種貨物及勞務稅條例」第 6 條之 1 修正草案:配合房 屋、土地交易所得合一按實價課徵所得稅之施行,特銷稅 不動產部分同日起停徵。 四、茲將該兩修正草案(整理本)附後,擬請討論通過後,由 院送請立法院審議。提請 核議 附件如附 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 8. 8 所得稅法部分條文修正草案條文對照表 修 正 條 文 現 行 條 文 說 明 第四條之四 個人及營 利事業自中華民國一 百零五年一月一日起 交易房屋、房屋及其 坐落基地或依法得核 發建造執照之土地(以 下合稱房屋、土地), 符 合 下 列 情 形 之 一 者,其交易所得應依 第十四條之四至第十 四條之八及第二十四 條之五規定課徵所得 一、本條新增。 二、為改善現行不動產 交易稅制缺失,健 全不動產稅制,促 使房屋、土地交易 正常化,於第一項 定明自一百零五年 一月一日起交易房 屋、房屋及其坐落 基地或依法得核發 建造執照之土地, 其交易所得應依第 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 9. 9 稅: 一、交易之房屋、土地 係於一百零三年一 月一日之次日以後 取得,且持有期間 在二年以內。 二、交易之房屋、土地 係於一百零五年一 月一日以後取得。 個人於中華民國一 百零五年一月一日以後 取得以設定地上權方式 之房屋使用權,其交易 視同前項之房屋交易。 第 一 項 規 定 之 土 十四條之四至第十 四條之八及第二十 四條之五規定(以 下簡稱新制)課徵 所得稅。另配合特 種貨物及勞務稅條 例不動產部分之停 徵,將一百零三年 一月一日之次日以 後取得,且持有期 間在二年以內之房 屋 、 土 地 交 易 案 件,亦納入新制課 稅。至非屬上開新 制課稅範圍者,仍 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 10. 10 地,不適用第四條第一 項第十六款規定;同項 所定房屋之範圍,不包 括依農業發展條例申請 興建之農舍。 適 用 現 行 課 稅 規 定。 三、個人就設定地上權 方式之房屋使用權 之交易,雖屬權利 交易性質,惟考量 其經濟實質與房屋 交易類同,為使該 類型交易所得得適 用自住房屋、土地 及長期持有等租稅 優惠,爰於第二項 規定該房屋使用權 之交易視同房屋交 易。至營利事業上 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 12. 12 第一項第十六款土 地交易所得免稅之 規定。另配合農業 政策,於第三項後 段將農舍排除適用 新制,俾農舍維持 適 用 現 行 課 稅 規 定。 第四條之五 前條交易 之房屋、土地有下列 情形之一者,免納所 得稅。但符合第一款 規定者,其免稅所得 額,以按第十四條之 四第三項規定計算之 一、本條新增。 二、第一項規定得免納 所得稅之房屋、土 地: (一)為保障自住需求, 落實居住正義,第 一款規定家庭自住 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 13. 13 餘額不超過四百萬元 為限: 一、個人與其配偶及未 成年子女符合下列 各目規定之自住房 屋、土地: (一)個人或其配偶、 未成年子女辦竣 戶籍登記、持有 並居住於該房屋 連續滿六年。 (二)交易前六年內, 無出租、供營業 或 執 行 業 務 使 用。 房地交易得定額免 納所得稅,但須符 合辦竣戶籍登記、 持有並居住於該房 屋連續滿六年、交 易 前 六 年 內 無 出 租、供營業或執行 業務使用,及交易 前六年內未曾適用 免稅等要件,以避 免投機行為。 (二)為配合農業政策, 第二款規定符合農 業發展條例第三十 七條及第三十八條 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 15. 15 轉依都市計畫法 指定之公共設施 保留地。 前項第二款至第四 款規定之土地、土地改 良物,不適用第十四條 之五規定;其有交易損 失者,不適用第十四條 之四第二項損失減除及 第二十四條之五第一項 後段自營利事業所得額 中減除之規定。 定之公共設施保留 地 , 得 免 納 所 得 稅。 三、為簡化稅政,個人 符合第一項第二款 至第四款規定免納 所得稅者,免除其 申報義務,且不適 用損失減除相關規 定,至營利事業部 分,仍應申報,但 其損失不得自營利 事 業 所 得 額 中 減 除,爰為第二項規 定。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 16. 16 第十四條之四 第四條 之 四 規 定 之 個 人 房 屋、土地交易所得或 損失之計算,其為出 價取得者,以交易時 之成交價額減除原始 取 得 成 本 , 與 因 取 得、改良及移轉而支 付之費用後之餘額為 所得額;其為繼承或 受贈取得者,以交易 時之成交價額減除繼 承或受贈時之房屋評 定現值及公告土地現 值按政府發布之消費 一、本條新增。 二、第一項規定個人房 屋、土地交易所得 或 損 失 之 計 算 方 式,說明如下: (一)成本及費用之認 列: 1.原則係按實際取 得成本認定,包 括取得房屋、土 地之價金。至於 繼承或受贈取得 者,其取得時之 價值以房屋評定 現值及公告土地 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 17. 17 者物價指數調整後之 價值,與因取得、改 良及移轉而支付之費 用 後 之 餘 額 為 所 得 額。但依土地稅法規 定 繳 納 之 土 地 增 值 稅,不得列為成本費 用。 個人房屋、土地交 易損失,得自交易日以 後三年內之房屋、土地 交易所得減除之。 個 人 依 前 二 項 規 定計算之房屋、土地 交易所得,減除當次 現值按政府發布 之消費者物價指 數調整後之價值 為準。 2.取得房屋、土地 達可供使用狀態 前支付之必要費 用,如契稅、印 花稅、代書費、 規費、公證費、 仲介費、取得房 地所有權後使用 期間支付能增加 房屋價值或效能 非二年內所能耗 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 18. 18 交易依土地稅法規定 計算之土地漲價總數 額後之餘額,不併計 綜合所得總額,按下 列規定稅率計算應納 稅額: 一、中華民國境內居住 之個人: (一)持有房屋、土地 之期間在一年以內 者,稅率為百分之 四十五。 (二)持有房屋、土地 之期間超過一年, 未逾二年者,稅率 竭之增置、改良 或修繕費等。 3.出售房屋、土地支 付之必要費用:如 仲介費、廣告費、 清 潔 費 、 搬 運 費 等。 4.交易標的包含土地 者,改良土地已支 付之全部費用,包 括已繳納之工程受 益費、土地重劃費 用及因土地使用變 更而無償捐贈一定 比率土地作為公共 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 19. 19 為百分之三十五。 (三)持有房屋、土地 之期間超過二年, 未逾十年者,稅率 為百分之二十。 (四)持有房屋、土地 之 期 間 超 過 十 年 者,稅率為百分之 十五。 (五)符合第四條之五 第一項第一款規定 之 自 住 房 屋 、 土 地,按本項規定計 算之餘額超過四百 萬元部分,稅率為 設施用地者,其捐 贈時捐贈土地之公 告現值總額。 (二)不得列為成本或 費用減除者:例 如使用期間繳納 之房屋稅、地價 稅、管理費、清 潔費、金融機構 借款利息等,屬 使用期間之相對 代價。 三、參照現行條文第十 七條第一項第二款第 三目之一有關財產交 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 20. 20 百分之十。 二、非中華民國境內居 住之個人: (一)持有房屋、土地 之期間在一年以內 者,稅率為百分之 四十五。 (二)持有房屋、土地 之 期 間 超 過 一 年 者,稅率為百分之 三十五。 易損失扣除規定,於 第二項規定房屋、土 地 交 易 損 失 減 除 規 定。 四、為避免已課徵土地 增值稅之稅基重複課 徵所得稅,且使土地 增值稅減免優惠得同 步轉軌至所得稅,避 免影響土地增值稅之 徵免,於第三項序文 規定計算房屋、土地 交易所得時,得減除 依土地稅法規定計算 之土地漲價總數額。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 21. 21 至已繳納之土地增值 稅則不得再列為成本 費用減除,亦不得扣 抵所得稅。 五、第三項第一款規定 中華民國境內居住個 人之房屋、土地交易 所得按其持有期間分 別 適 用 百 分 之 四 十 五、百分之三十五、 百分之二十及百分之 十五之稅率。另符合 第四條之五第一項第 一 款 規 定 之 自 住 房 屋、土地,經依規定 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 22. 22 計算之餘額超過四百 萬元部分,稅率為百 分之十。至非中華民 國境內居住個人之房 屋、土地交易所得按 其持有期間分別適用 百分之四十五及百分 之三十五之稅率。另 有關中華民國境內居 住個人及非中華民國 境 內 居 住 個 人 之 定 義,依第七條第二項 及第三項規定認定。 第十四條之五 個人有 前條之交易所得或損 一、本條新增。 二、房屋、土地交易所 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 23. 23 失,不論有無應納稅 額,應於房屋、土地 完成所有權移轉登記 日之次日或第四條之 四第二項所定房屋使 用權交易日之次日起 算三十日內自行填具 申報書,檢附契約書 影 本 及 其 他 有 關 文 件,向該管稽徵機關 辦理申報;其有應納 稅額者,應一併檢附 繳納收據。 得或損失及稅額之 報繳期限及應檢附 之文件。 第十四條之六 個人未 依前條規定申報或申 一、本條新增。 二、個人未依前條規定 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 24. 24 報之成交價額較時價 偏 低 而 無 正 當 理 由 者,稽徵機關得依時 價或查得資料,核定 其成交價額;個人未 提示原始取得成本之 證明文件者,稽徵機 關得依查得資料核定 其 成 本 , 無 查 得 資 料,得依原始取得時 房屋評定現值及公告 土地現值按政府發布 之消費者物價指數調 整後,核定其成本; 個人未提示因取得、 申報或申報之成交 價額較時價偏低而 無正當理由、未提 示原始取得成本之 證明文件,或未提 示因取得、改良及 移轉而支付之費用 者,稽徵機關之核 定方式。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 25. 25 改良及移轉而支付之 費用者,稽徵機關得 按成交價額百分之五 計算其費用。 第十四條之七 個人未 依第十四條之五規定 期限辦理申報者,稽 徵機關得依前條規定 核定所得額及應納稅 額 , 通 知 其 依 限 繳 納。 稽徵機關接到個 人依第十四條之五規 定申報之申報書後之 調查核定,準用第八 一、 本條新增。 二、 第一項規範個人未 依 限 申 報 案 件 之 核 定。 三、 考量本法第四章稽 徵程序,係專指結算 申報,而新制個人房 屋、土地交易所得採 分離課稅,與綜合所 得稅採結算申報之方 式有別,為資相關稽 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 26. 26 十條第一項規定。 前項調查結果之 核定通知書送達及查 對更正,準用第八十 一條規定。 第 二 項 調 查 核 定 個人有應退稅款者, 準用第一百條第二項 及第四項規定。 個人依第十四條 之四及前條規定列報 減除之各項成本、費 用或損失等超過規定 之限制,致短繳自繳 稅款,準用第一百條 徵程序有所依循,爰 就新制稽徵機關之調 查核定、核定通知書 送達及查對更正、退 稅及成本、費用或損 失超限等事項,於第 二項至第五項定明準 用現行結算申報之稽 徵程序規定。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 27. 27 之二規定。 第十四條之八 個人出 售自住房屋、土地依 第十四條之五規定繳 納之稅額,自完成移 轉登記之日或房屋使 用權交易之日起算二 年 內 , 重 購 自 住 房 屋、土地者,得於重 購自住房屋、土地完 成移轉登記或房屋使 用權交易之次日起算 五年內,申請按重購 價額占出售價額之比 率,自前開繳納稅額 一、 本條新增。 二、參照現行條文第十 七條之二有關自用 住 宅 重 購 退 稅 規 定,於第一項及第 二項規定自住房地 重購,無論係先售 後購或先購後售, 均得按重購價額占 出售價額之比率, 申請扣抵或退還稅 額。 三、第三項規定自重購 後五年內如改作其 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 28. 28 計算退還。 個人於先購買自 住房屋、土地後,自 完成移轉登記之日或 房屋使用權交易之日 起算二年內,出售其 他 自 住 房 屋 、 土 地 者,於依第十四條之 五規定申報時,得按 前項規定之比率計算 扣抵稅額,在不超過 應納稅額之限額內減 除之。 前二項重購之自 住房屋、土地,於重 他 用 途 或 再 行 移 轉,應追繳原扣抵 或退還稅額,以避 免投機。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 29. 29 購後五年內改作其他 用途或再行移轉時, 應追繳原扣抵或退還 稅額。 第二十四條之五 營利 事業當年度之房屋、 土地交易所得額,減 除依土地稅法規定計 算之土地漲價總數額 後之餘額,計入營利 事業所得額課稅,餘 額為負數者,以零計 算;其交易所得額為 負者,得自營利事業 所得額中減除,但不 一、 本條新增。 二、 為避免已課徵土地 增值稅之稅基重複課 徵所得稅,並使土地 增值稅減免優惠得同 步轉軌至所得稅,於 第一項規定營利事業 房屋、土地交易所得 額得減除依土地稅法 規定計算之土地漲價 總數額後之餘額,計 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 30. 30 得減除土地漲價總數 額。 前項房屋、土地交 易所得額,指收入減除 相關成本、費用或損失 後之餘額。但依土地稅 法規定繳納之土地增值 稅,不得列為成本費 用。 營利事業之總機構 在中華民國境外,交易 中華民國境內之房屋、 土地,其交易所得額, 按下列規定稅率分開計 算應納稅額,其在中華 入營利事業所得額課 稅。 三、 第二項規定房屋、 土地交易所得或損失 之計算方式;另考量 房屋、土地交易所得 已減除土地漲價總數 額,爰規定土地增值 稅,不得再列為成本 費用或損失及扣抵所 得稅。 四、 為衡平總機構在中 華民國境外之營利事 業及外國公司在我國 設 立 子 公 司 從 事 房 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 31. 31 民國境內有固定營業場 所者,由固定營業場所 合併報繳;其在中華民 國境內無固定營業場所 者,由營業代理人或其 委託之代理人代為申報 納稅: 一、持有房屋、土地之 期 間 在 一 年 以 內 者,稅率為百分之 四十五。 二、持有房屋、土地之 期間超過一年者, 稅率為百分之三十 五。 屋、土地交易所得之 租稅負擔,避免總機 構在中華民國境外之 營利事業藉由租稅負 擔之差異,賺取高額 資本利得,而未進行 實質投資,影響我國 房 地 產 市 場 正 常 發 展,第三項爰規定該 等總機構在我國境外 之營利事業,處分我 國境內房屋、土地之 交易所得,應按百分 之四十五或百分之三 十五稅率分開計算應 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 32. 32 營利事業之總機構 在中華民國境外,交易 其直接或間接持有股份 或資本總額過半數之中 華民國境外公司之股 權,該股權之價值百分 之五十以上係由中華民 國境內之房屋、土地所 構成,其股權交易所得 額,按前項規定之稅率 及申報方式納稅。 納稅額,無需與其他 營利事業所得額或損 失合併計算。 五、 另為避免總機構在 中華民國境外之營利 事業,藉由交易其境 外公司之股權規避其 實質經濟事實係移轉 位 於 我 國 境 內 之 房 屋、土地交易所得應 繳納之稅負,於第四 項規定交易該等境外 公司股權之交易所得 額,應按前項規定稅 率申報納稅。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 33. 33 第一百零八條之二 個 人 違反第十四條之五 規定,未依限辦理申 報,處三千元以上三 萬元以下罰鍰。 個人已依本法規 定辦理房屋、土地交 易所得申報,而有漏 報或短報情事,處以 所漏稅額二倍以下之 罰鍰。 個人未依本法規 定 自行辦理房屋、土 地交易所得申報,除 依法核定補徵應納稅 一、 本條新增。 二、 第一項規定個人未 依第十四條之五規定 辦理申報應處之行為 罰。 三、參照現行條文第一 百十條第一項、第 二項規定,於第二 項及第三項規定個 人短漏報或未申報 房屋、土地交易所 得應處之漏稅罰。 另如涉及以詐術或 不當方法逃漏稅捐 等行為,應依稅捐 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 34. 34 額外,應按補徵稅額 處三倍以下之罰鍰。 稽徵法相關規定科 以刑罰。 第 一 百 二 十 五 條 之 二 依第十四條之四至第 十四條之八及第二十 四條之五規定計算課 徵之所得稅稅課收入 ,扣除由中央統籌分 配予地方之餘額,循 預算程序用於住宅政 策及社會福利支出; 其分配及運用辦法, 由財政部會同內政部 及衛生福利部定之。 一、本條新增。 二、本次修法所增加稅 課收入,扣除由中央 統籌分配予地方政府 之餘額,將運用於住 宅貸款利息補貼、住 宅租金補貼、社會住 宅經費等相關住宅政 策支出及長期照顧之 社會福利政策支出, 爰不影響地方政府所 得稅稅課收入。另上 開收入之分配及運用 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 36. 36 條規定,自九十七年 一月一日施行。九十 八年五月一日修正之 第五條第二項及九十 九年五月二十八日修 正 之 同 條 第 五 項 規 定,自九十九 年度施行。一百年一 月七日修正之第四條 第一項第一款、第二 款及第十七條第一項 第一款第四目規定, 自一百零一年一月一 日施行。一百零一年 七月二十五日修正之 條規定,自九十七年 一月一日施行。九十 八年五月一日修正之 第五條第二項及九十 九年五月二十八日修 正 之 同 條 第 五 項 規 定,自九十九 年度施行。一百年一 月七日修正之第四條 第一項第一款、第二 款及第十七條第一項 第一款第四目規定, 自一百零一年一月一 日施行。一百零一年 七月二十五日修正之 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B

- 40. 40 特種貨物及勞務稅條例第六條之一修正草案條文對照表 修 正 條 文 現 行 條 文 說 明 第六條之一 自中華民 國一百零五年一月一 日起,訂定銷售契約 銷售第二條第一項第 一 款 規 定 之 特 種 貨 物,停止課徵特種貨 物及勞務稅。 一、本條新增。 二、為進一步落實居住 正義、健全房市發 展,將實施房地交 易所得合一實價課 徵所得稅制度,爰 配合停止課徵銷售 房屋、土地之特種 貨物及勞務稅。 行 政 院 行 政 院 第 3449次 院 會 會 議 0934B4AA17AF700B