Copyright (c) BrainsTechnology, Inc. Japan -0-

Discussion

Purpose Only

ブレインズテクノロジー株式会社

データ視点のIT資産価値評価の検討

2014年9月6日

河田 哲

2.

Copyright (c) BrainsTechnology, Inc. Japan -1-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

Agenda

-1-

【概要】

企業活動に関わるデータの増加、重要性の高まりに比して、企業が取り扱うデータ、

企業情報システムにおけるデータの資産性、価値評価の検討は十分になされていると

は言えない。

また近年、データ(特に分析)に着目した研究は数多くあるが、それらの多くはマー

ケティング分野のみ、若しくはビッグデータのみに集中している。

企業に眠っているデータに着目し、データのIT資産価値評価の視点を検討する。

1.データの重要性(先⾏調査/研究より)

2.IT資産価値の検討対象とすべきデータとは︖

3.データの価値評価の検討視点の考察

4.データのIT資産価値の考察

5.ログデータの分析例(Display Only)

6.(現時点の)まとめ

3.

Copyright (c) BrainsTechnology, Inc. Japan -2-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only-2-

1.データの重要性(先⾏調査/研究より)

4.

Copyright (c) BrainsTechnology, Inc. Japan -3-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

1-1.データの重要性(先⾏研究より)

-3-

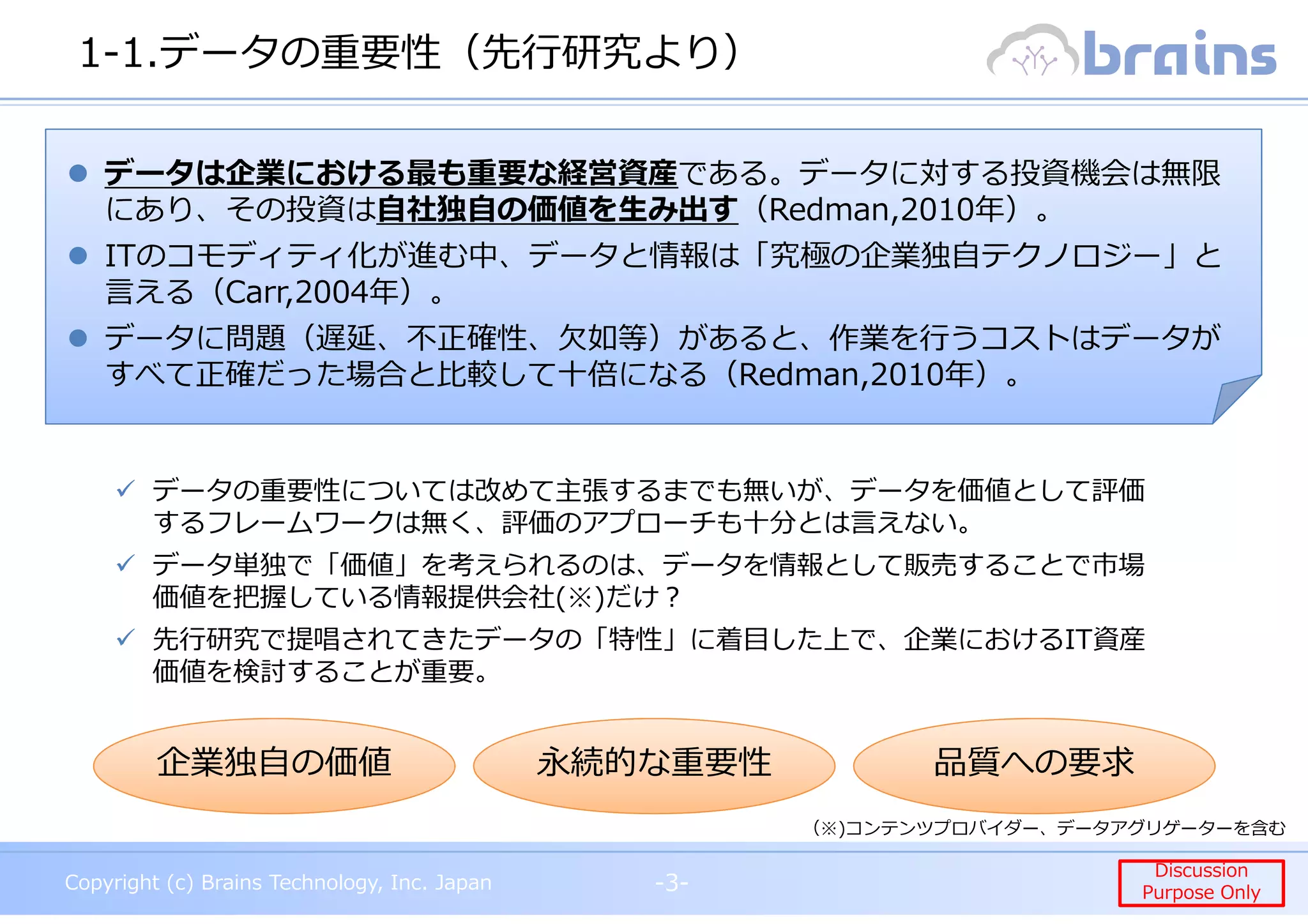

データは企業における最も重要な経営資産である。データに対する投資機会は無限

にあり、その投資は自社独自の価値を生み出す(Redman,2010年)。

ITのコモディティ化が進む中、データと情報は「究極の企業独自テクノロジー」と

言える(Carr,2004年)。

データに問題(遅延、不正確性、⽋如等)があると、作業を⾏うコストはデータが

すべて正確だった場合と比較して十倍になる(Redman,2010年)。

データの重要性については改めて主張するまでも無いが、データを価値として評価

するフレームワークは無く、評価のアプローチも十分とは言えない。

データ単独で「価値」を考えられるのは、データを情報として販売することで市場

価値を把握している情報提供会社(※)だけ︖

先⾏研究で提唱されてきたデータの「特性」に着目した上で、企業におけるIT資産

価値を検討することが重要。

企業独自の価値 品質への要求永続的な重要性

(※)コンテンツプロバイダー、データアグリゲーターを含む

5.

Copyright (c) BrainsTechnology, Inc. Japan -4-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

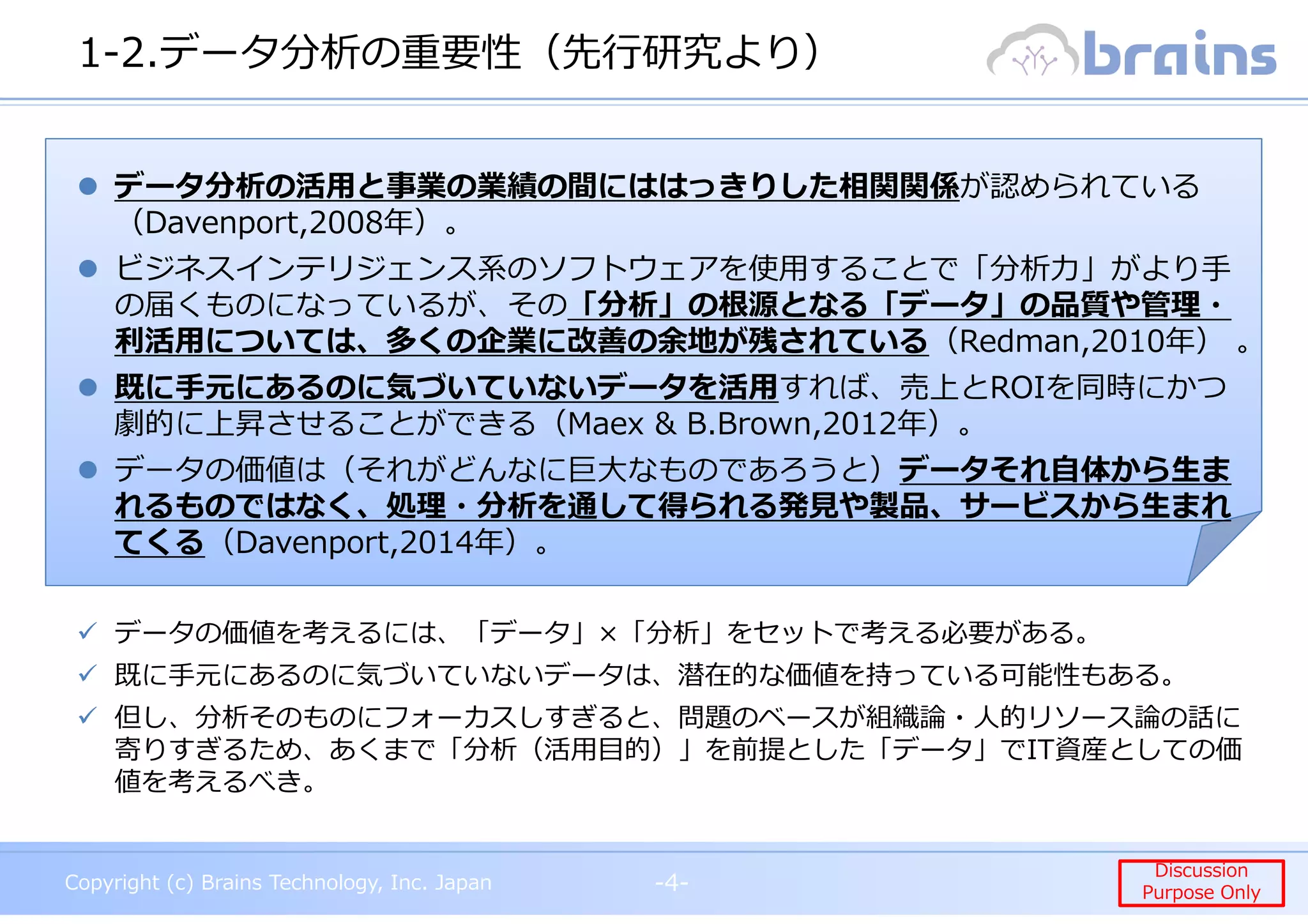

1-2.データ分析の重要性(先⾏研究より)

-4-

データ分析の活用と事業の業績の間にははっきりした相関関係が認められている

(Davenport,2008年)。

ビジネスインテリジェンス系のソフトウェアを使⽤することで「分析⼒」がより⼿

の届くものになっているが、その「分析」の根源となる「データ」の品質や管理・

利活⽤については、多くの企業に改善の余地が残されている(Redman,2010年) 。

既に手元にあるのに気づいていないデータを活用すれば、売上とROIを同時にかつ

劇的に上昇させることができる(Maex & B.Brown,2012年)。

データの価値は(それがどんなに巨大なものであろうと)データそれ自体から生ま

れるものではなく、処理・分析を通して得られる発⾒や製品、サービスから⽣まれ

てくる(Davenport,2014年)。

データの価値を考えるには、「データ」×「分析」をセットで考える必要がある。

既に手元にあるのに気づいていないデータは、潜在的な価値を持っている可能性もある。

但し、分析そのものにフォーカスしすぎると、問題のベースが組織論・⼈的リソース論の話に

寄りすぎるため、あくまで「分析(活用目的)」を前提とした「データ」でIT資産としての価

値を考えるべき。

6.

Copyright (c) BrainsTechnology, Inc. Japan -5-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

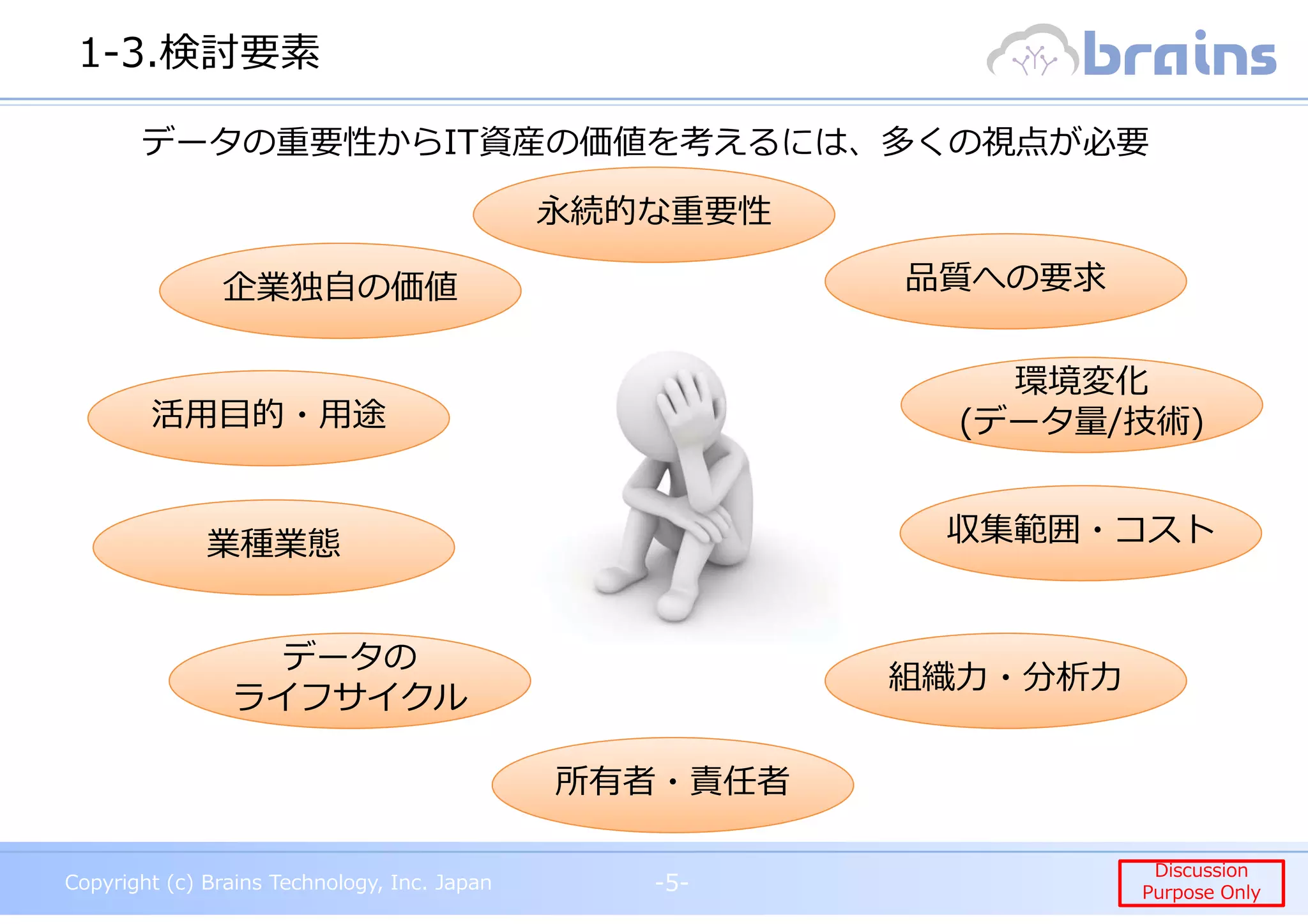

1-3.検討要素

-5-

企業独自の価値 品質への要求

永続的な重要性

データの重要性からIT資産の価値を考えるには、多くの視点が必要

データの

ライフサイクル

データの

ライフサイクル

組織⼒・分析⼒

所有者・責任者

活用目的・用途

収集範囲・コスト

環境変化

(データ量 技術)

環境変化

(データ量/技術)

業種業態

7.

Copyright (c) BrainsTechnology, Inc. Japan -6-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

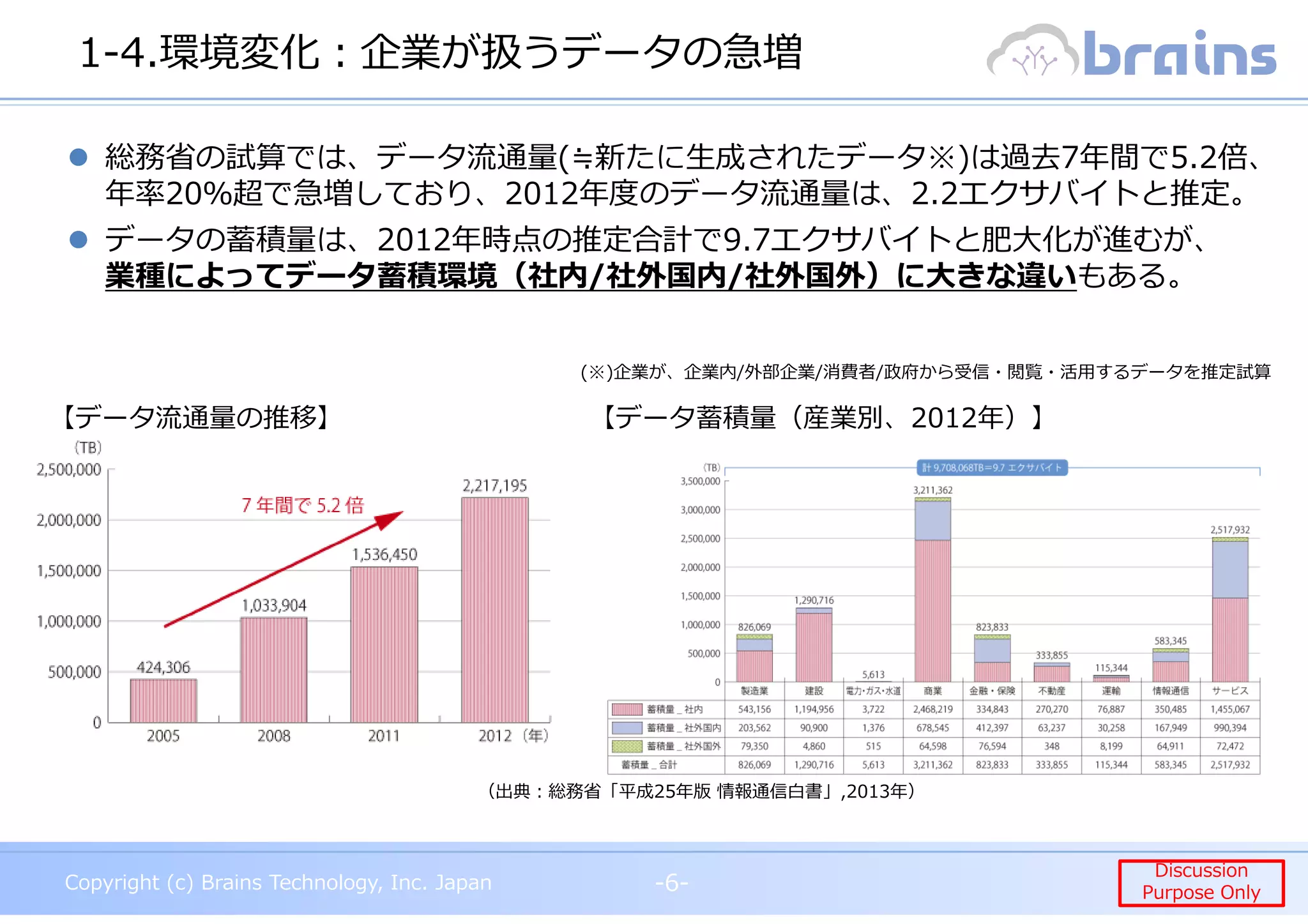

1-4.環境変化︓企業が扱うデータの急増

-6-

総務省の試算では、データ流通量(≒新たに生成されたデータ※)は過去7年間で5.2倍、

年率20%超で急増しており、2012年度のデータ流通量は、2.2エクサバイトと推定。

データの蓄積量は、2012年時点の推定合計で9.7エクサバイトと肥大化が進むが、

業種によってデータ蓄積環境(社内/社外国内/社外国外)に大きな違いもある。

(※)企業が、企業内/外部企業/消費者/政府から受信・閲覧・活用するデータを推定試算

(出典︓総務省「平成25年版 情報通信白書」,2013年)

【データ流通量の推移】 【データ蓄積量(産業別、2012年)】

8.

Copyright (c) BrainsTechnology, Inc. Japan -7-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

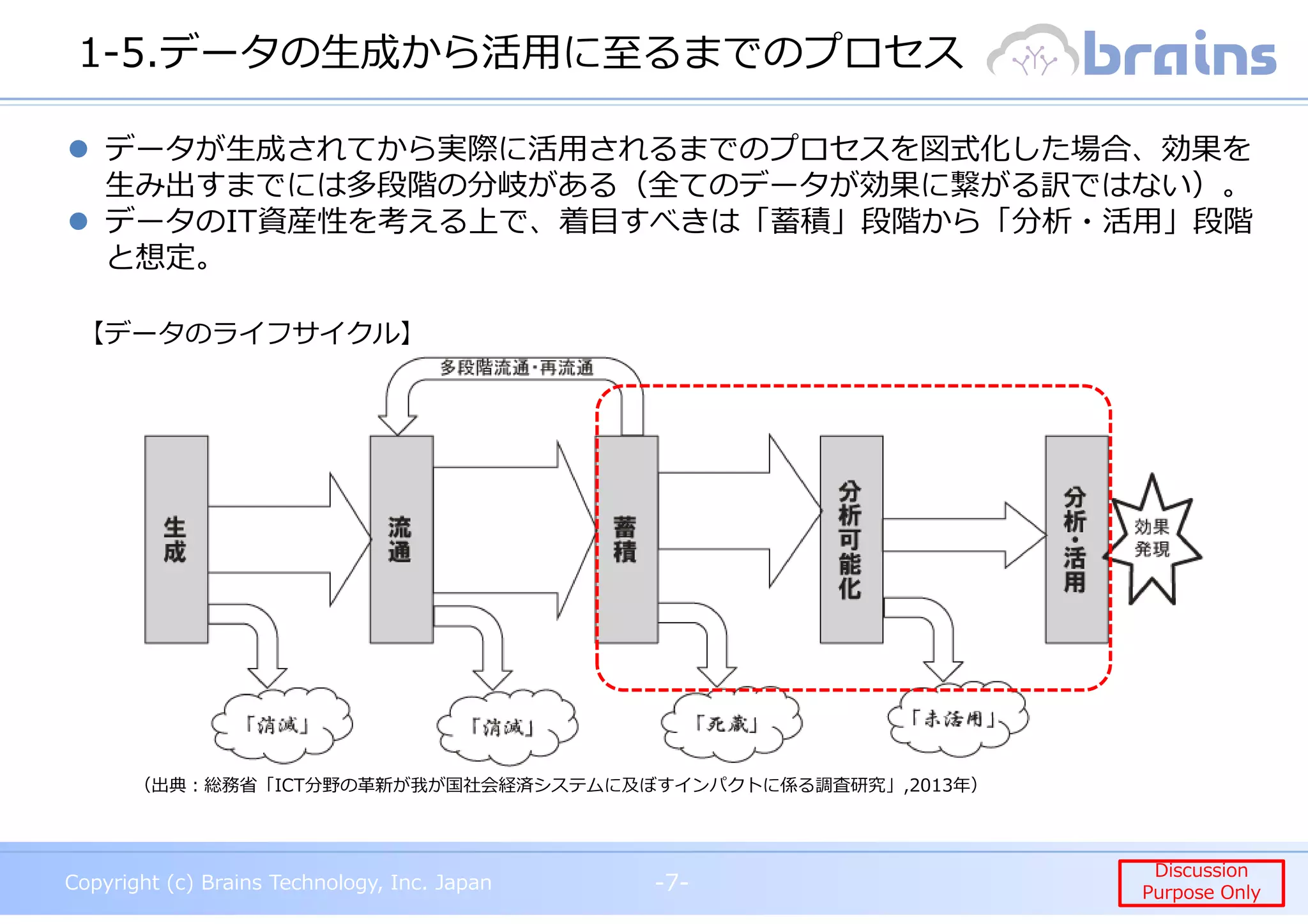

1-5.データの生成から活用に至るまでのプロセス

-7-

【データのライフサイクル】

(出典︓総務省「ICT分野の革新が我が国社会経済システムに及ぼすインパクトに係る調査研究」,2013年)

データが生成されてから実際に活用されるまでのプロセスを図式化した場合、効果を

生み出すまでには多段階の分岐がある(全てのデータが効果に繋がる訳ではない)。

データのIT資産性を考える上で、着目すべきは「蓄積」段階から「分析・活用」段階

と想定。

9.

Copyright (c) BrainsTechnology, Inc. Japan -8-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

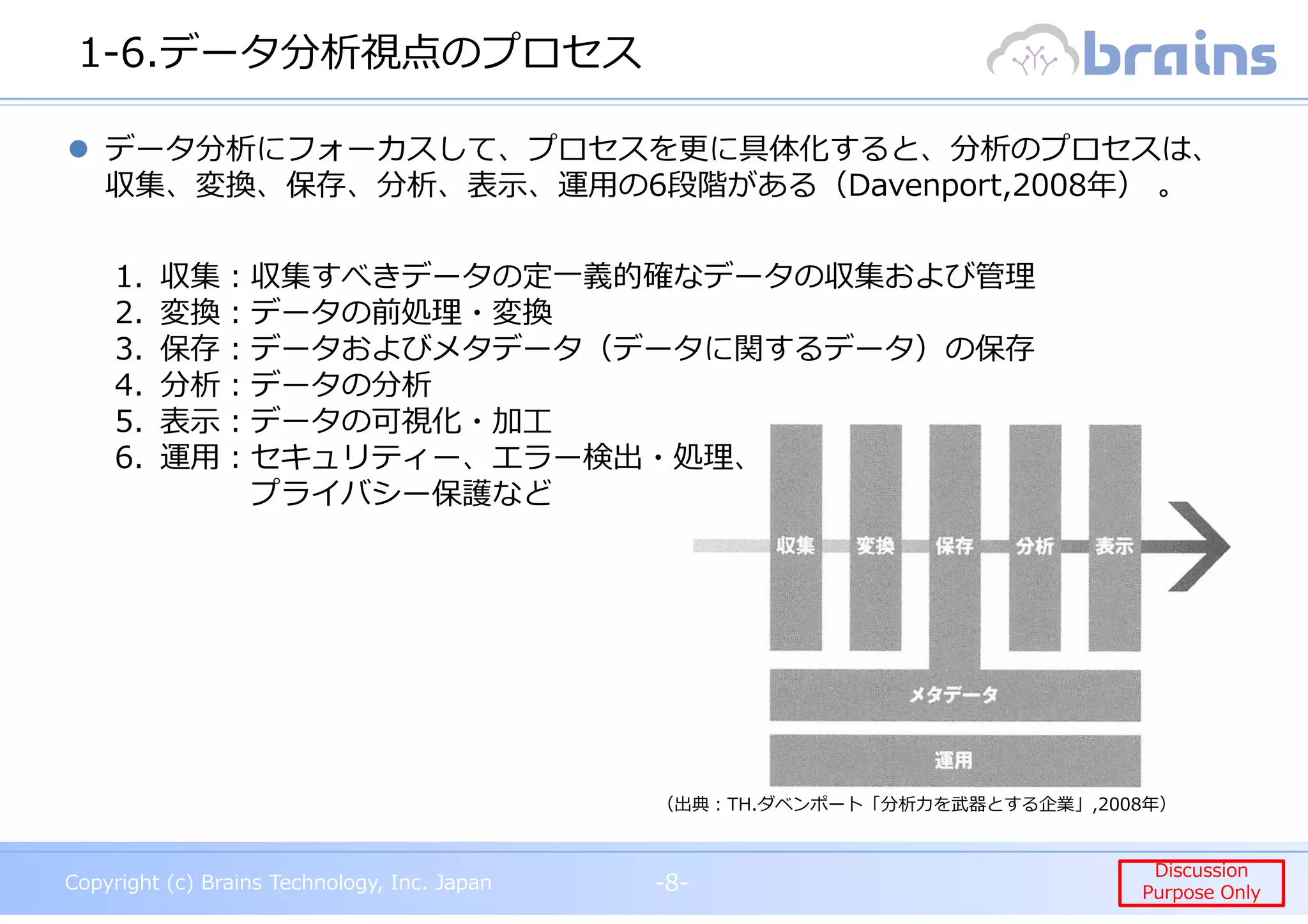

1-6.データ分析視点のプロセス

-8-

1. 収集︓収集すべきデータの定⼀義的確なデータの収集および管理

2. 変換︓データの前処理・変換

3. 保存︓データおよびメタデータ(データに関するデータ)の保存

4. 分析︓データの分析

5. 表⽰︓データの可視化・加工

6. 運⽤︓セキュリティー、エラー検出・処理、

プライバシー保護など

(出典︓TH.ダベンポート「分析⼒を武器とする企業」,2008年)

データ分析にフォーカスして、プロセスを更に具体化すると、分析のプロセスは、

収集、変換、保存、分析、表示、運用の6段階がある(Davenport,2008年) 。

10.

Copyright (c) BrainsTechnology, Inc. Japan -9-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only-9-

2.IT資産価値の検討対象とすべきデータとは︖

11.

Copyright (c) BrainsTechnology, Inc. Japan -10-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

2-1.データ区分①︓ビッグデータ

-10-

【構造化データと非構造化データの伸び】

(出典︓総務省「情報流通・蓄積量の計測⼿法の検討に係る調査研究」,2013年)

【ビッグデータの概念】

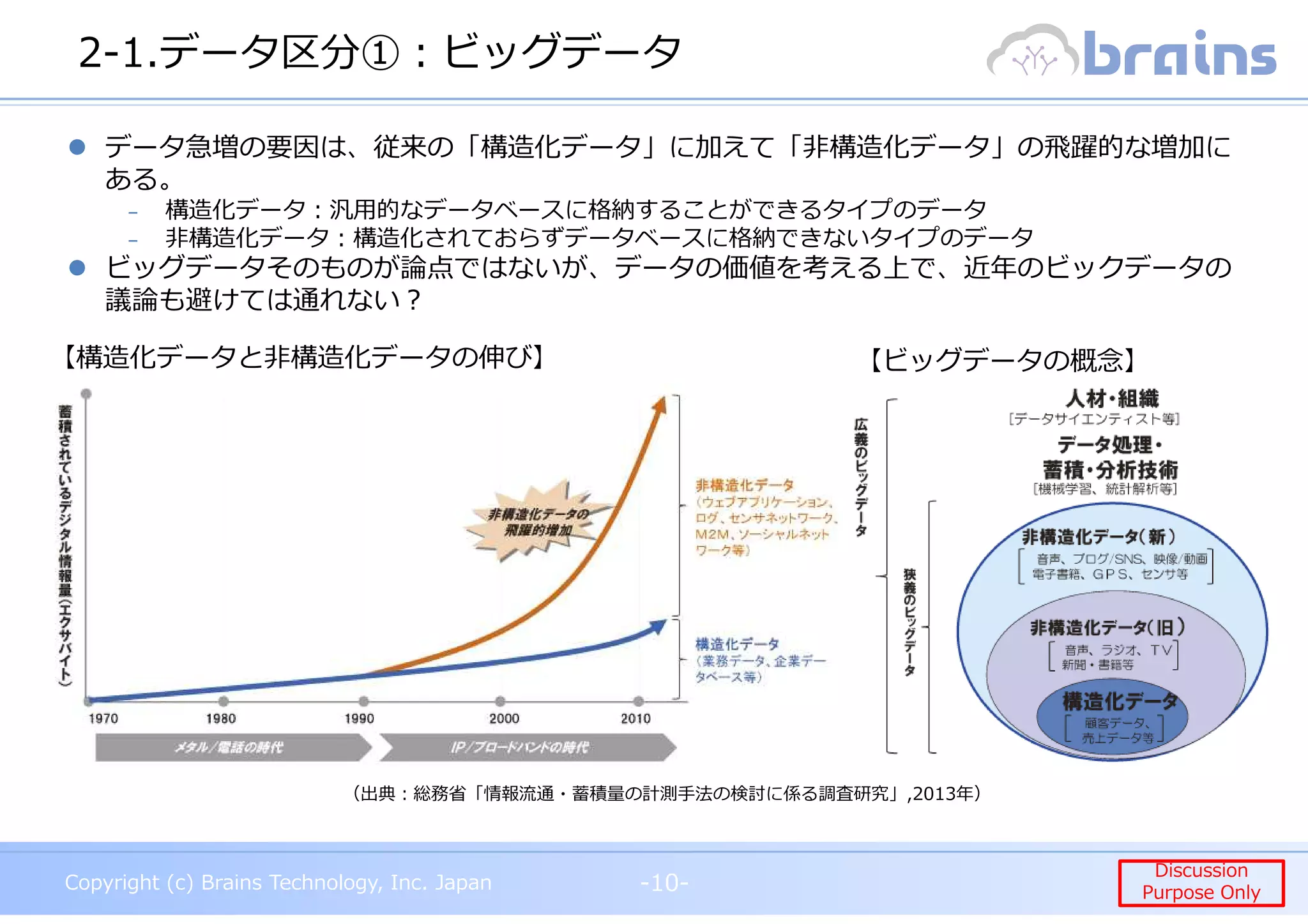

データ急増の要因は、従来の「構造化データ」に加えて「非構造化データ」の飛躍的な増加に

ある。

₋ 構造化データ︓汎⽤的なデータベースに格納することができるタイプのデータ

₋ 非構造化データ︓構造化されておらずデータベースに格納できないタイプのデータ

ビッグデータそのものが論点ではないが、データの価値を考える上で、近年のビックデータの

議論も避けては通れない︖

12.

Copyright (c) BrainsTechnology, Inc. Japan -11-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

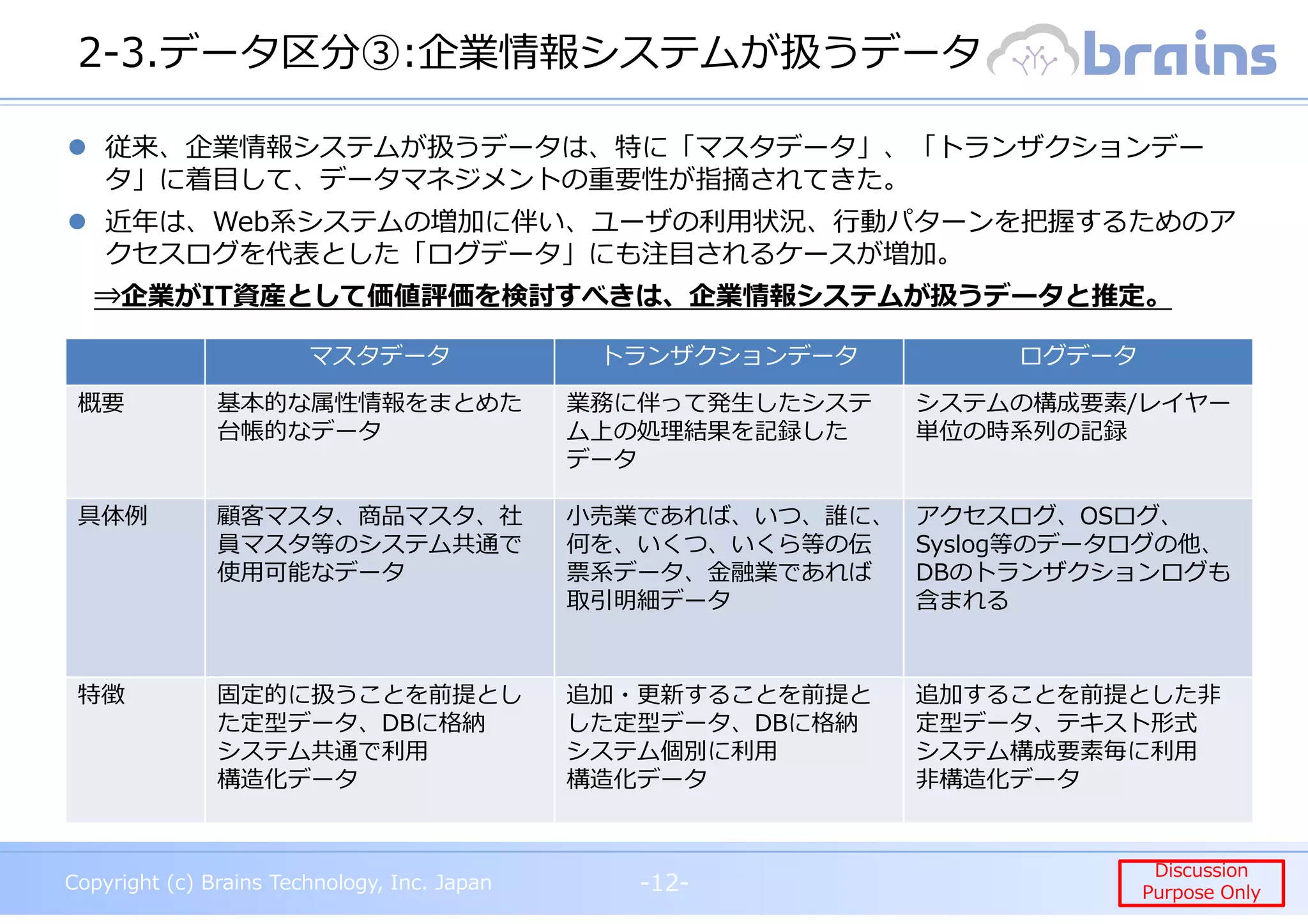

2-2.データ区分②︓企業活動に関わるデータ

-11-

(出典︓総務省「平成24年版 情報通信白書」,2013年)

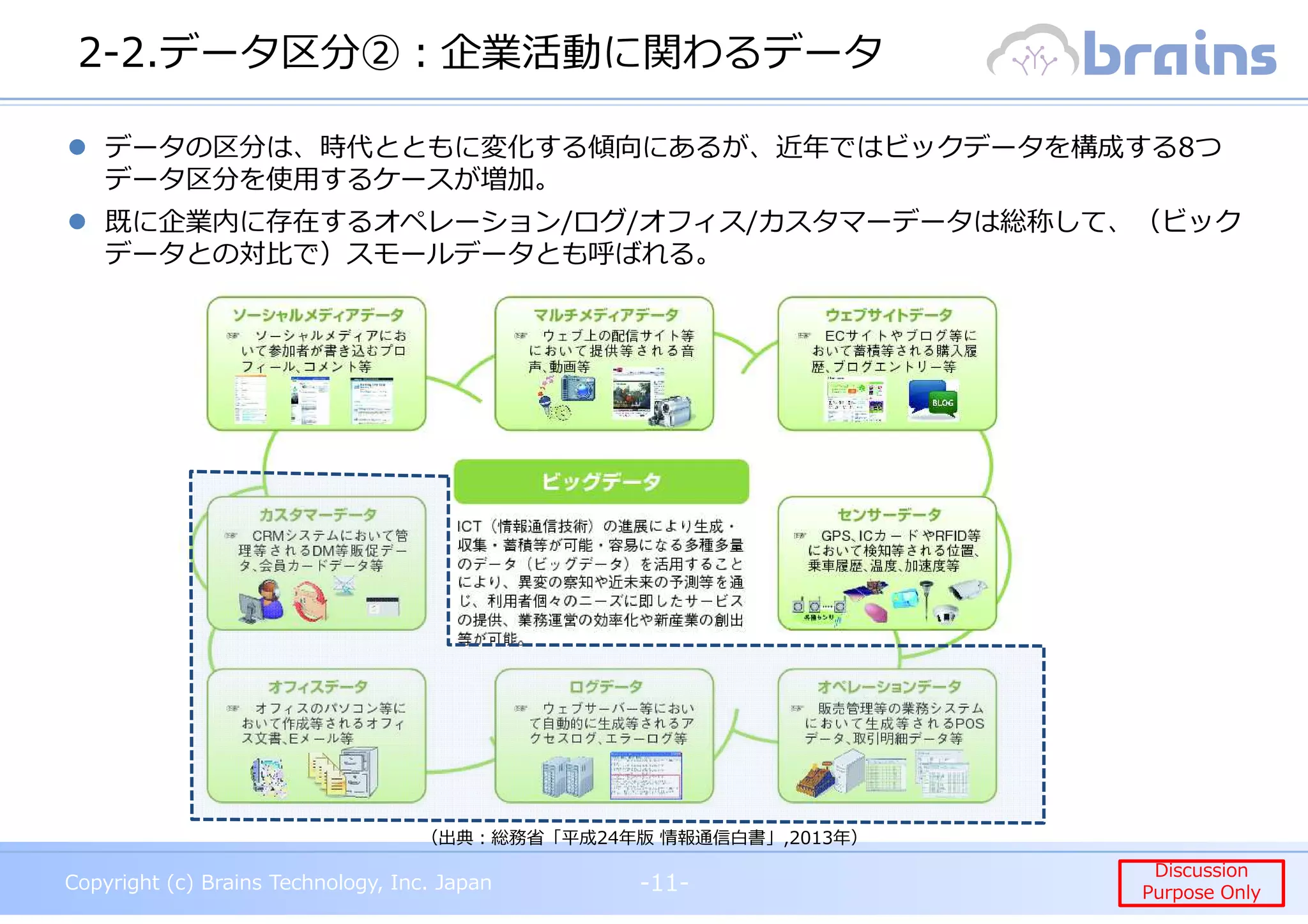

データの区分は、時代とともに変化する傾向にあるが、近年ではビックデータを構成する8つ

データ区分を使用するケースが増加。

既に企業内に存在するオペレーション/ログ/オフィス/カスタマーデータは総称して、(ビック

データとの対比で)スモールデータとも呼ばれる。

Copyright (c) BrainsTechnology, Inc. Japan -13-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only-13-

3.データの価値評価の検討視点の考察

15.

Copyright (c) BrainsTechnology, Inc. Japan -14-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

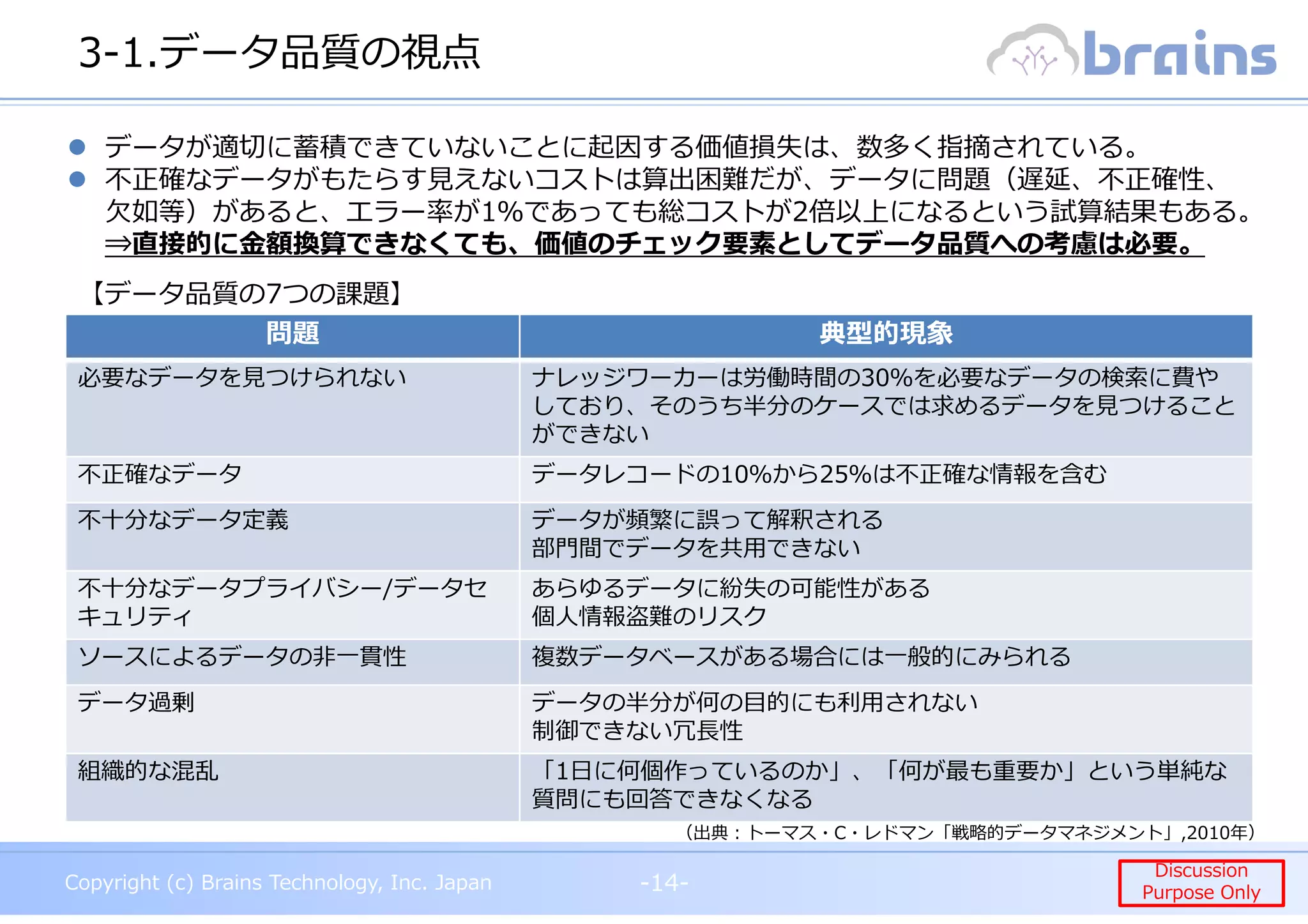

3-1.データ品質の視点

-14-

問題 典型的現象

必要なデータを⾒つけられない ナレッジワーカーは労働時間の30%を必要なデータの検索に費や

しており、そのうち半分のケースでは求めるデータを⾒つけること

ができない

不正確なデータ データレコードの10%から25%は不正確な情報を含む

不⼗分なデータ定義 データが頻繁に誤って解釈される

部門間でデータを共用できない

不⼗分なデータプライバシー/データセ

キュリティ

あらゆるデータに紛失の可能性がある

個人情報盗難のリスク

ソースによるデータの非一貫性 複数データベースがある場合には一般的にみられる

データ過剰 データの半分が何の目的にも利⽤されない

制御できない冗⻑性

組織的な混乱 「1日に何個作っているのか」、「何が最も重要か」という単純な

質問にも回答できなくなる

(出典︓トーマス・C・レドマン「戦略的データマネジメント」,2010年)

【データ品質の7つの課題】

データが適切に蓄積できていないことに起因する価値損失は、数多く指摘されている。

不正確なデータがもたらす⾒えないコストは算出困難だが、データに問題(遅延、不正確性、

⽋如等)があると、エラー率が1%であっても総コストが2倍以上になるという試算結果もある。

⇒直接的に⾦額換算できなくても、価値のチェック要素としてデータ品質への考慮は必要。

16.

Copyright (c) BrainsTechnology, Inc. Japan -15-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

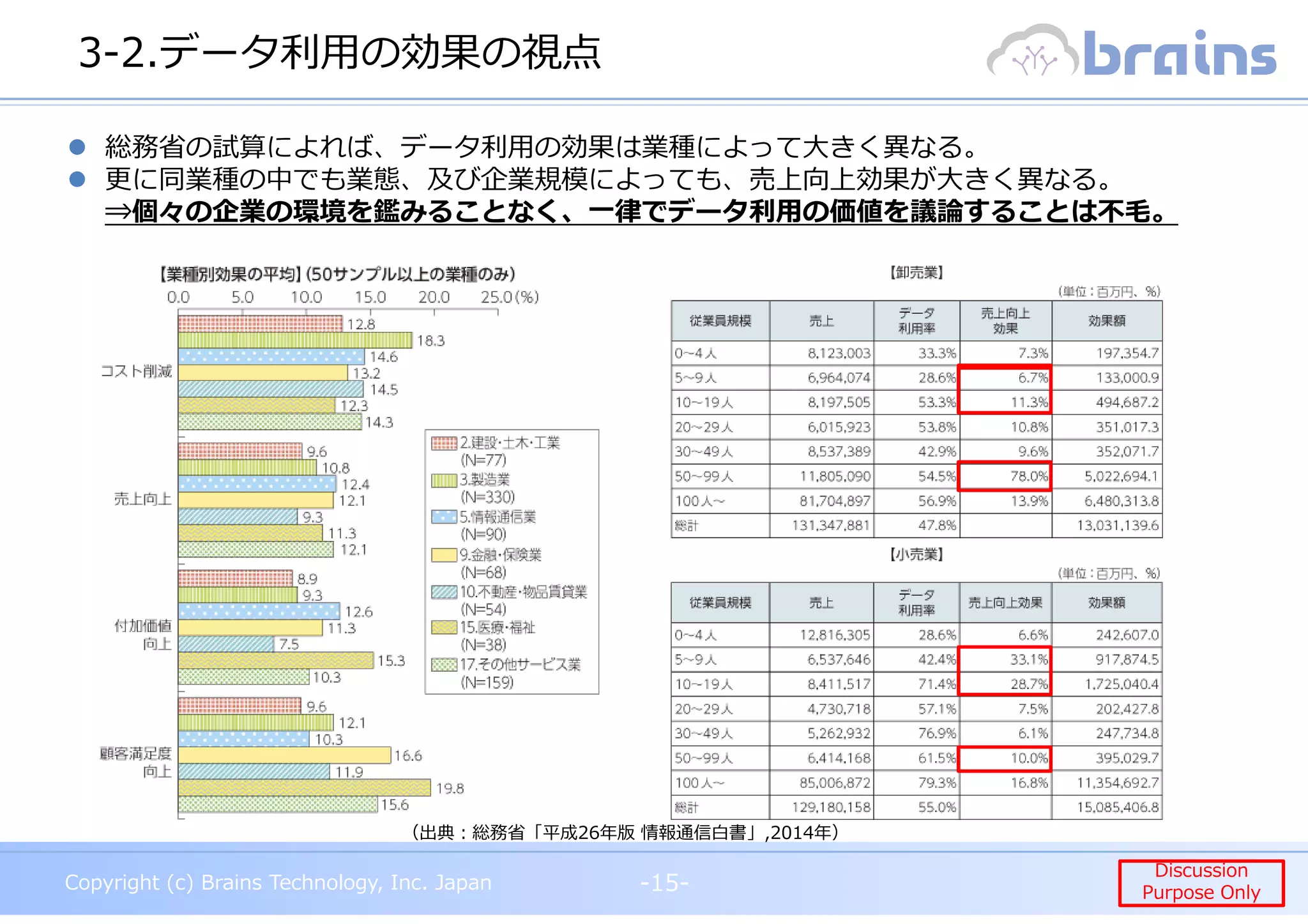

3-2.データ利⽤の効果の視点

-15-

(出典︓総務省「平成26年版 情報通信白書」,2014年)

総務省の試算によれば、データ利⽤の効果は業種によって⼤きく異なる。

更に同業種の中でも業態、及び企業規模によっても、売上向上効果が⼤きく異なる。

⇒個々の企業の環境を鑑みることなく、⼀律でデータ利⽤の価値を議論することは不⽑。

17.

Copyright (c) BrainsTechnology, Inc. Japan -16-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

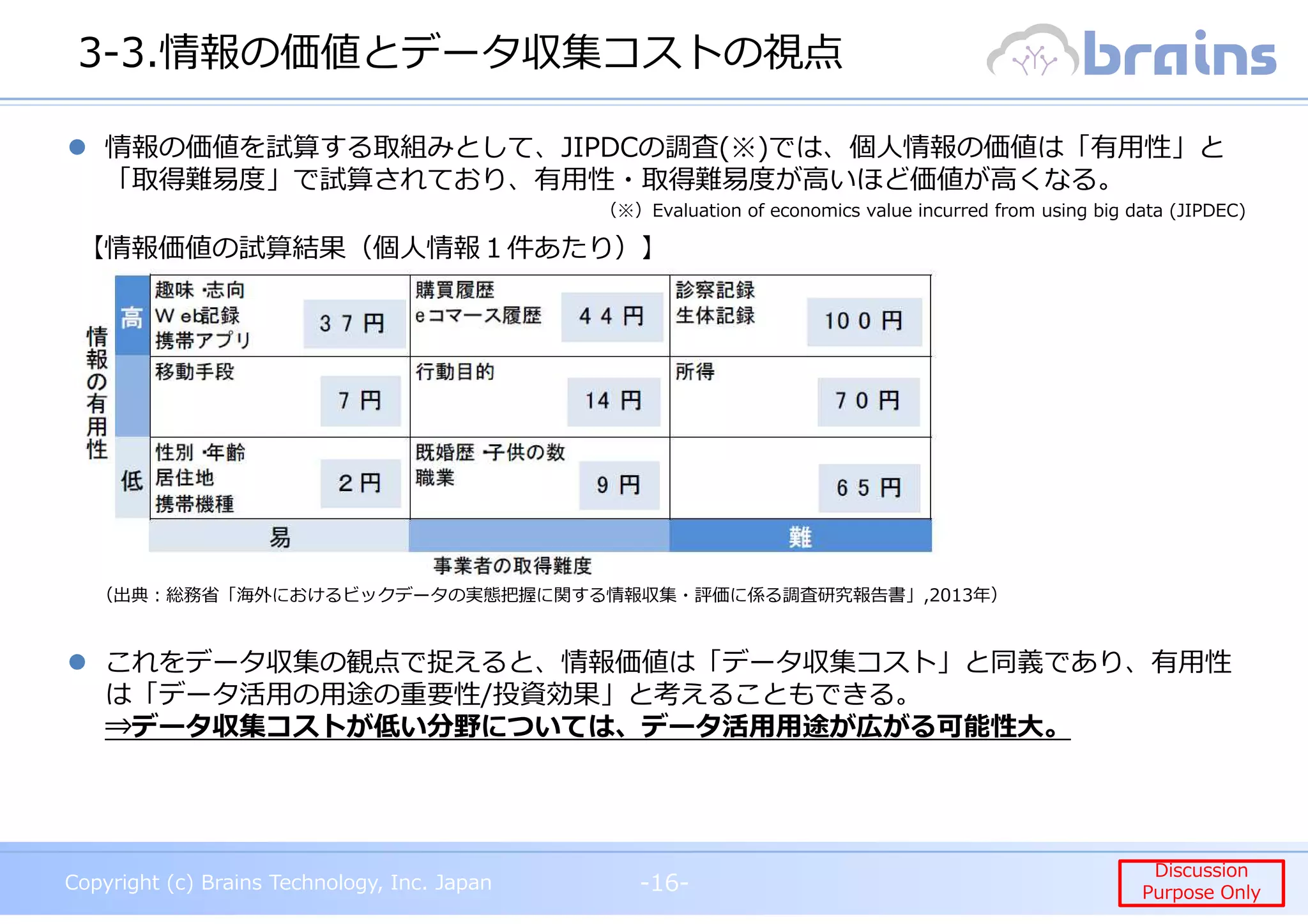

3-3.情報の価値とデータ収集コストの視点

-16-

【情報価値の試算結果(個人情報1件あたり)】

情報の価値を試算する取組みとして、JIPDCの調査(※)では、個人情報の価値は「有用性」と

「取得難易度」で試算されており、有⽤性・取得難易度が⾼いほど価値が⾼くなる。

(出典︓総務省「海外におけるビックデータの実態把握に関する情報収集・評価に係る調査研究報告書」,2013年)

(※)Evaluation of economics value incurred from using big data (JIPDEC)

これをデータ収集の観点で捉えると、情報価値は「データ収集コスト」と同義であり、有用性

は「データ活用の用途の重要性/投資効果」と考えることもできる。

⇒データ収集コストが低い分野については、データ活用用途が広がる可能性大。

18.

Copyright (c) BrainsTechnology, Inc. Japan -17-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

3-4.予算の決定方法(期待価値)の視点

-17-

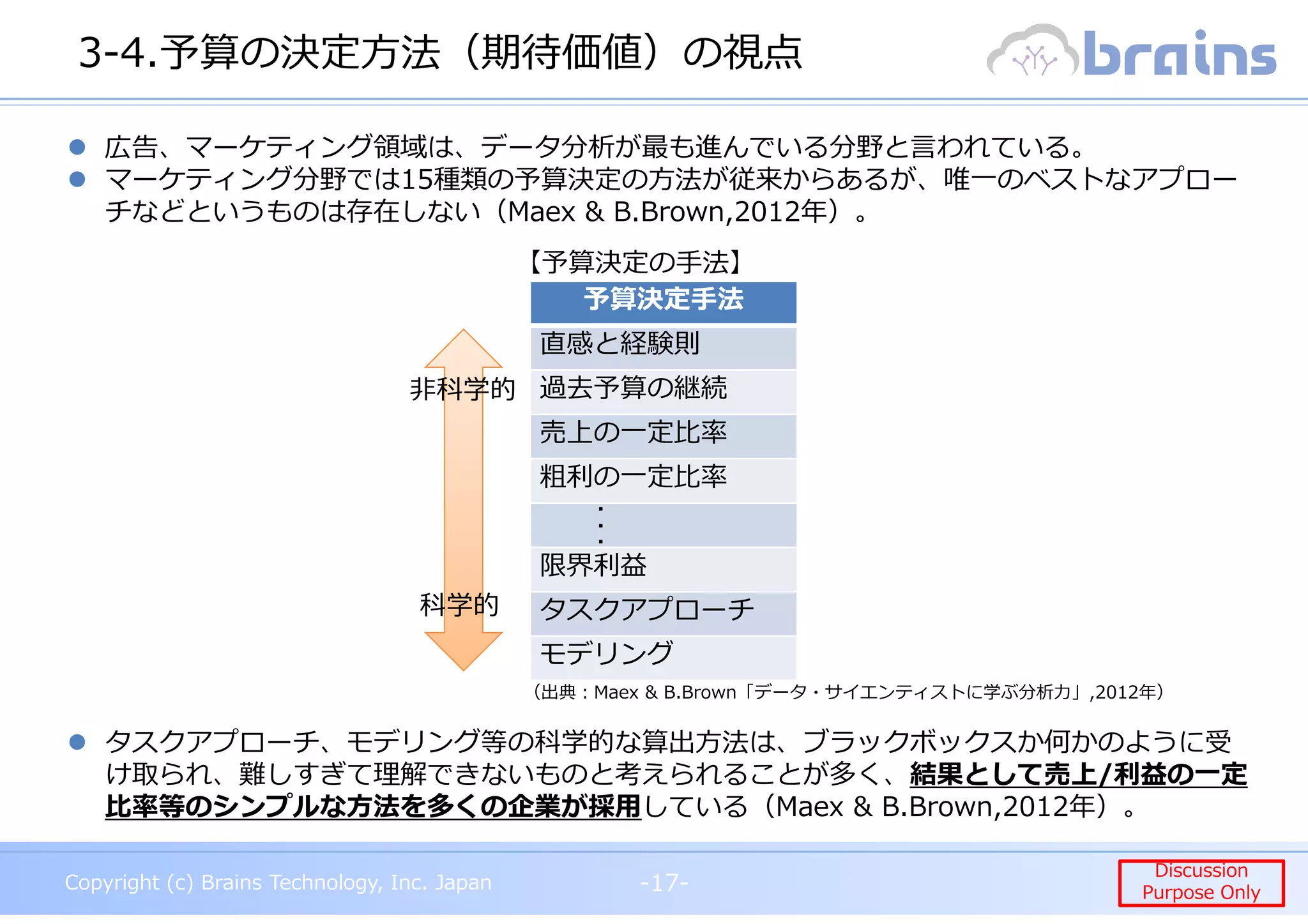

広告、マーケティング領域は、データ分析が最も進んでいる分野と言われている。

マーケティング分野では15種類の予算決定の方法が従来からあるが、唯一のベストなアプロー

チなどというものは存在しない(Maex & B.Brown,2012年)。

タスクアプローチ、モデリング等の科学的な算出方法は、ブラックボックスか何かのように受

け取られ、難しすぎて理解できないものと考えられることが多く、結果として売上/利益の⼀定

⽐率等のシンプルな⽅法を多くの企業が採⽤している(Maex & B.Brown,2012年)。

予算決定手法

直感と経験則

過去予算の継続

売上の⼀定⽐率

粗利の⼀定⽐率

限界利益

タスクアプローチ

モデリング

・

・

・

科学的

非科学的

【予算決定の手法】

(出典︓Maex & B.Brown「データ・サイエンティストに学ぶ分析⼒」,2012年)

19.

Copyright (c) BrainsTechnology, Inc. Japan -18-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

3-5.データ分析⼒の視点

-18-

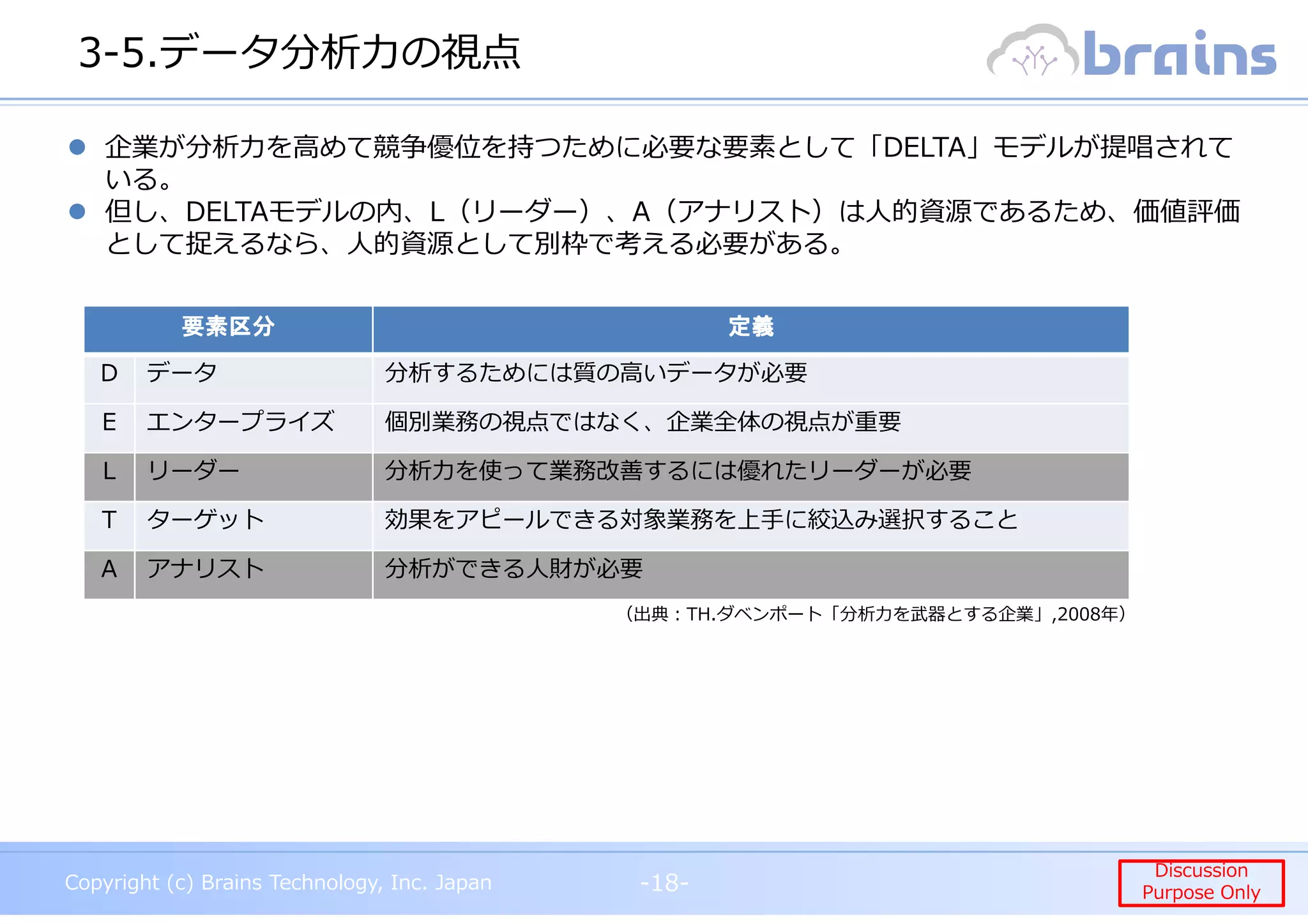

企業が分析⼒を⾼めて競争優位を持つために必要な要素として「DELTA」モデルが提唱されて

いる。

但し、DELTAモデルの内、L(リーダー)、A(アナリスト)は人的資源であるため、価値評価

として捉えるなら、人的資源として別枠で考える必要がある。

要素区分要素区分要素区分要素区分 定義定義定義定義

D データ 分析するためには質の高いデータが必要

E エンタープライズ 個別業務の視点ではなく、企業全体の視点が重要

L リーダー 分析⼒を使って業務改善するには優れたリーダーが必要

T ターゲット 効果をアピールできる対象業務を上手に絞込み選択すること

A アナリスト 分析ができる人財が必要

(出典︓TH.ダベンポート「分析⼒を武器とする企業」,2008年)

Copyright (c) BrainsTechnology, Inc. Japan -20-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

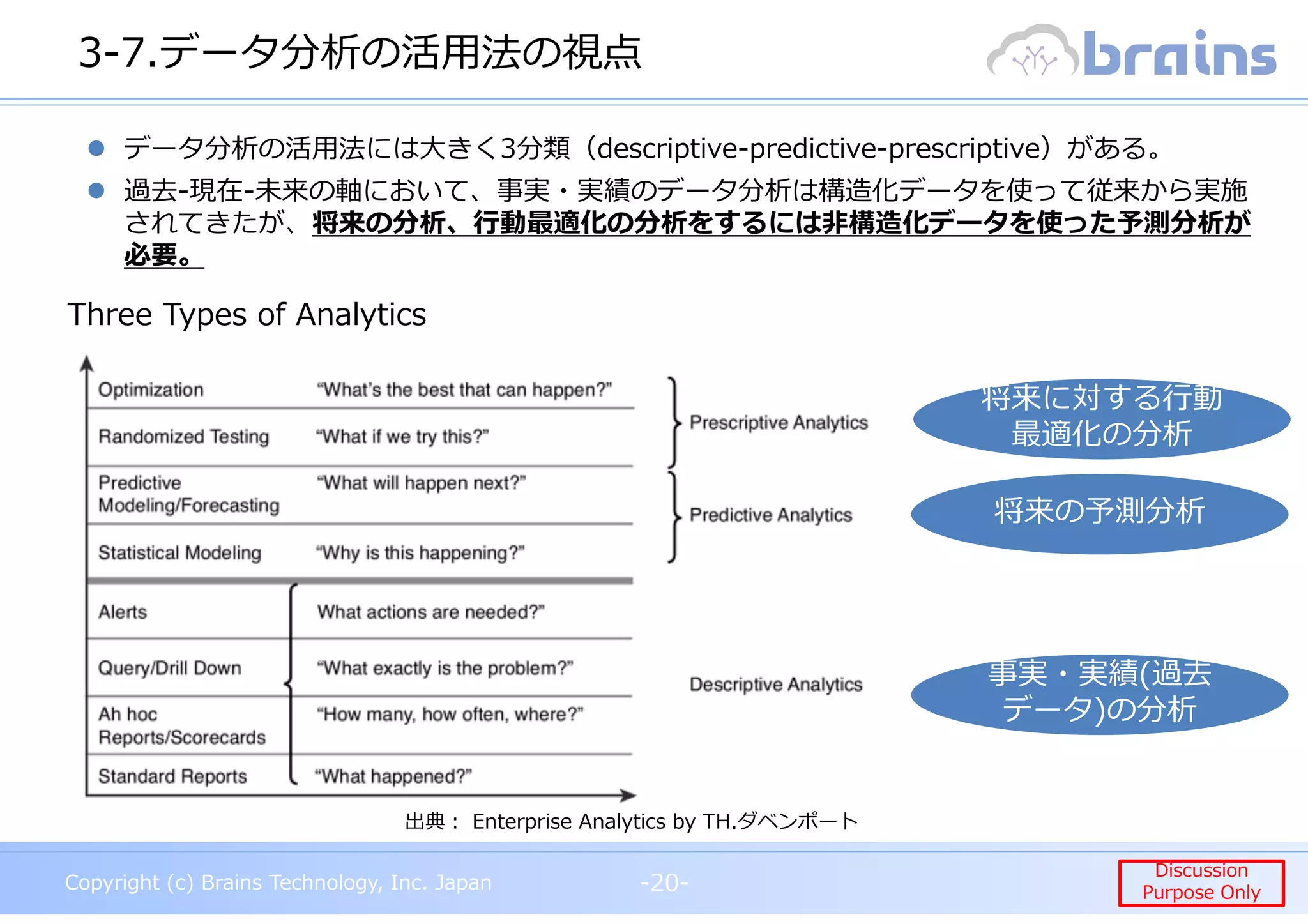

3-7.データ分析の活用法の視点

-20-

出典︓ Enterprise Analytics by TH.ダベンポート

Three Types of Analytics

事実・実績(過去

データ の分析

事実・実績(過去

データ)の分析

将来の予測分析

将来に対する⾏動

最適化の分析

将来に対する⾏動

最適化の分析

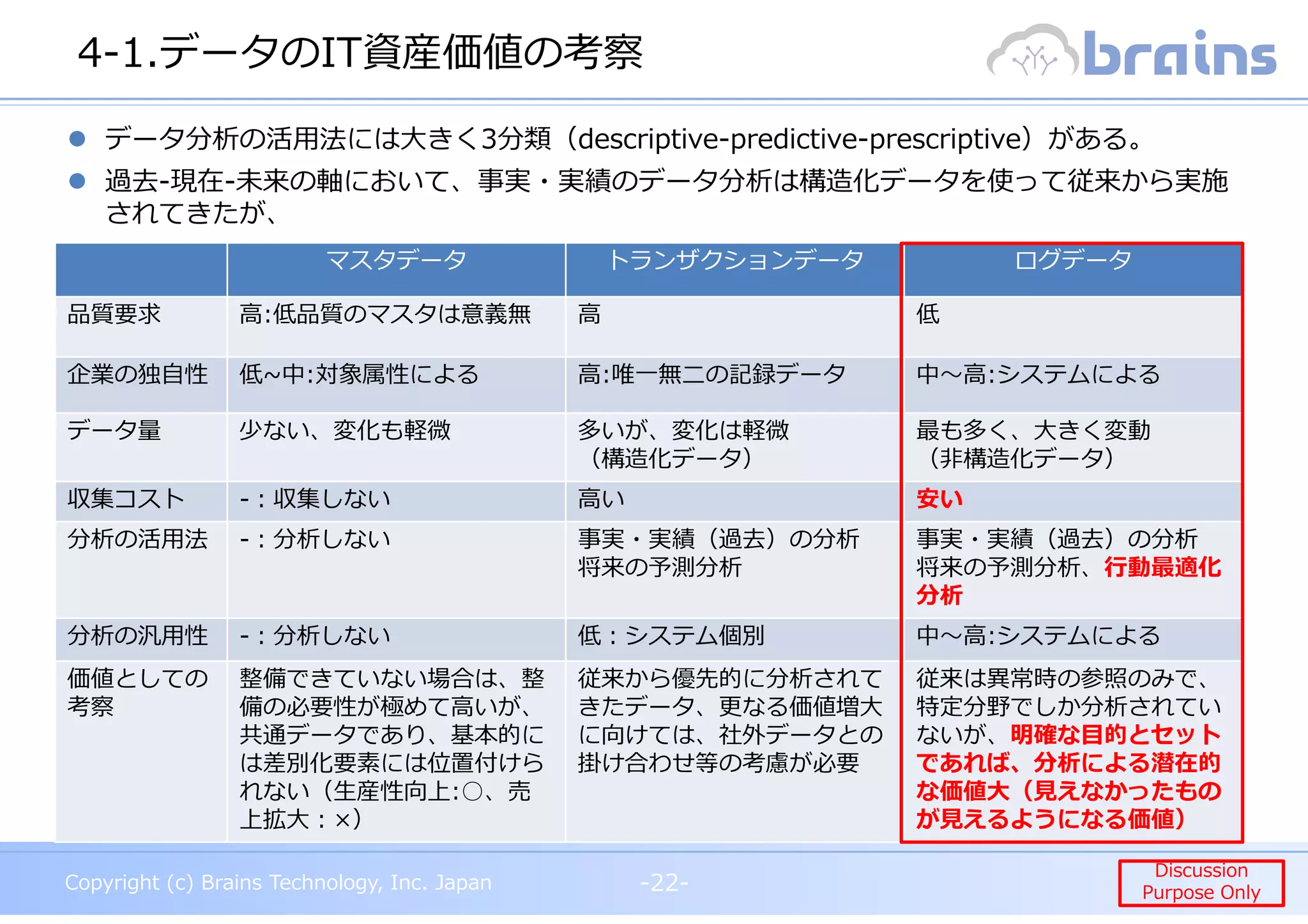

データ分析の活用法には大きく3分類(descriptive-predictive-prescriptive)がある。

過去-現在-未来の軸において、事実・実績のデータ分析は構造化データを使って従来から実施

されてきたが、将来の分析、⾏動最適化の分析をするには非構造化データを使った予測分析が

必要。

22.

Copyright (c) BrainsTechnology, Inc. Japan -21-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only-21-

4.データのIT資産価値の考察

Copyright (c) BrainsTechnology, Inc. Japan -23-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

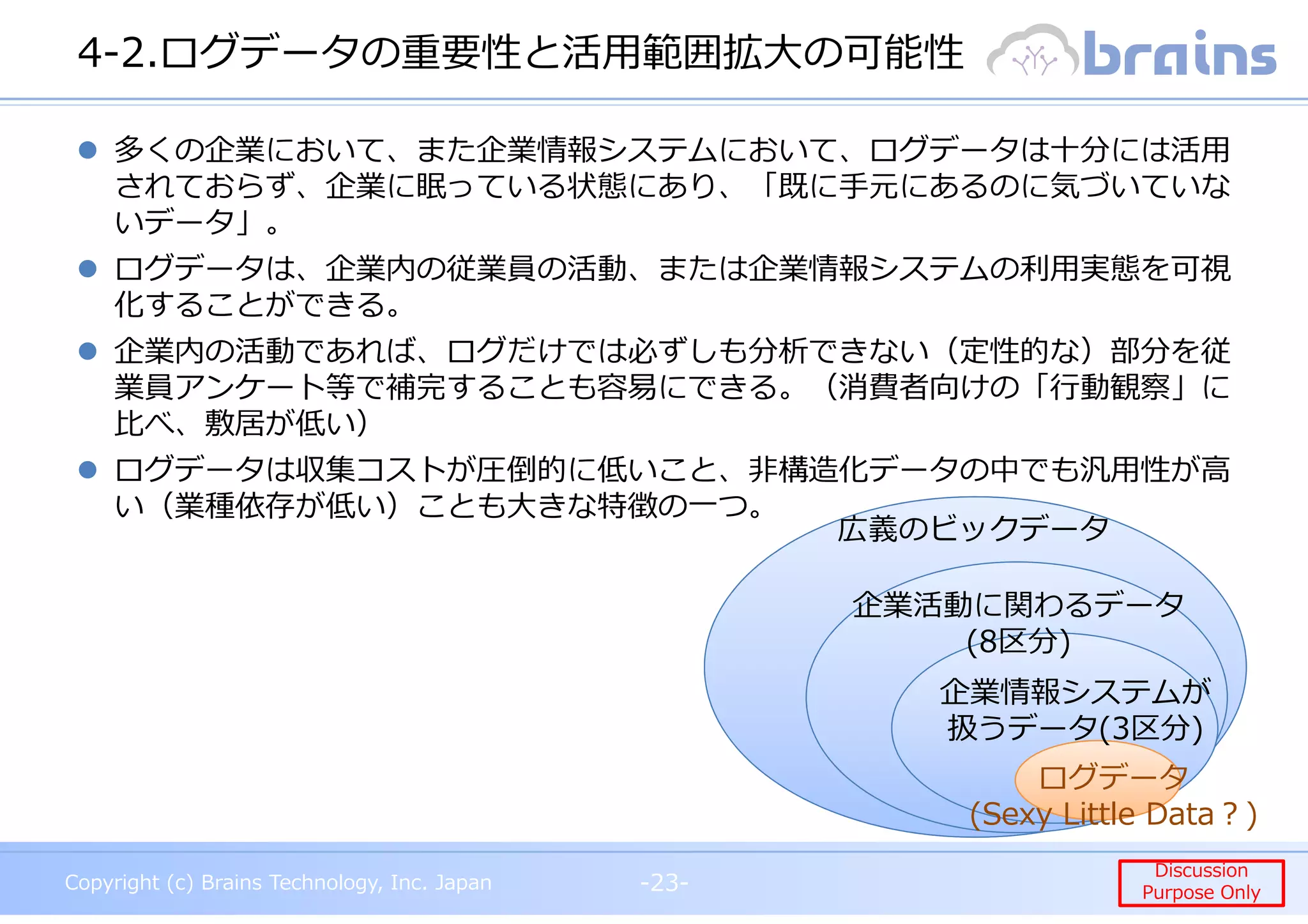

4-2.ログデータの重要性と活用範囲拡大の可能性

-23-

多くの企業において、また企業情報システムにおいて、ログデータは十分には活用

されておらず、企業に眠っている状態にあり、「既に手元にあるのに気づいていな

いデータ」。

ログデータは、企業内の従業員の活動、または企業情報システムの利⽤実態を可視

化することができる。

企業内の活動であれば、ログだけでは必ずしも分析できない(定性的な)部分を従

業員アンケート等で補完することも容易にできる。(消費者向けの「⾏動観察」に

比べ、敷居が低い)

ログデータは収集コストが圧倒的に低いこと、非構造化データの中でも汎用性が高

い(業種依存が低い)ことも大きな特徴の一つ。

広義のビックデータ

企業活動に関わるデータ

(8区分)

企業情報システムが

扱うデータ(3区分)

ログデータ

(Sexy Little Data︖)

25.

Copyright (c) BrainsTechnology, Inc. Japan -24-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

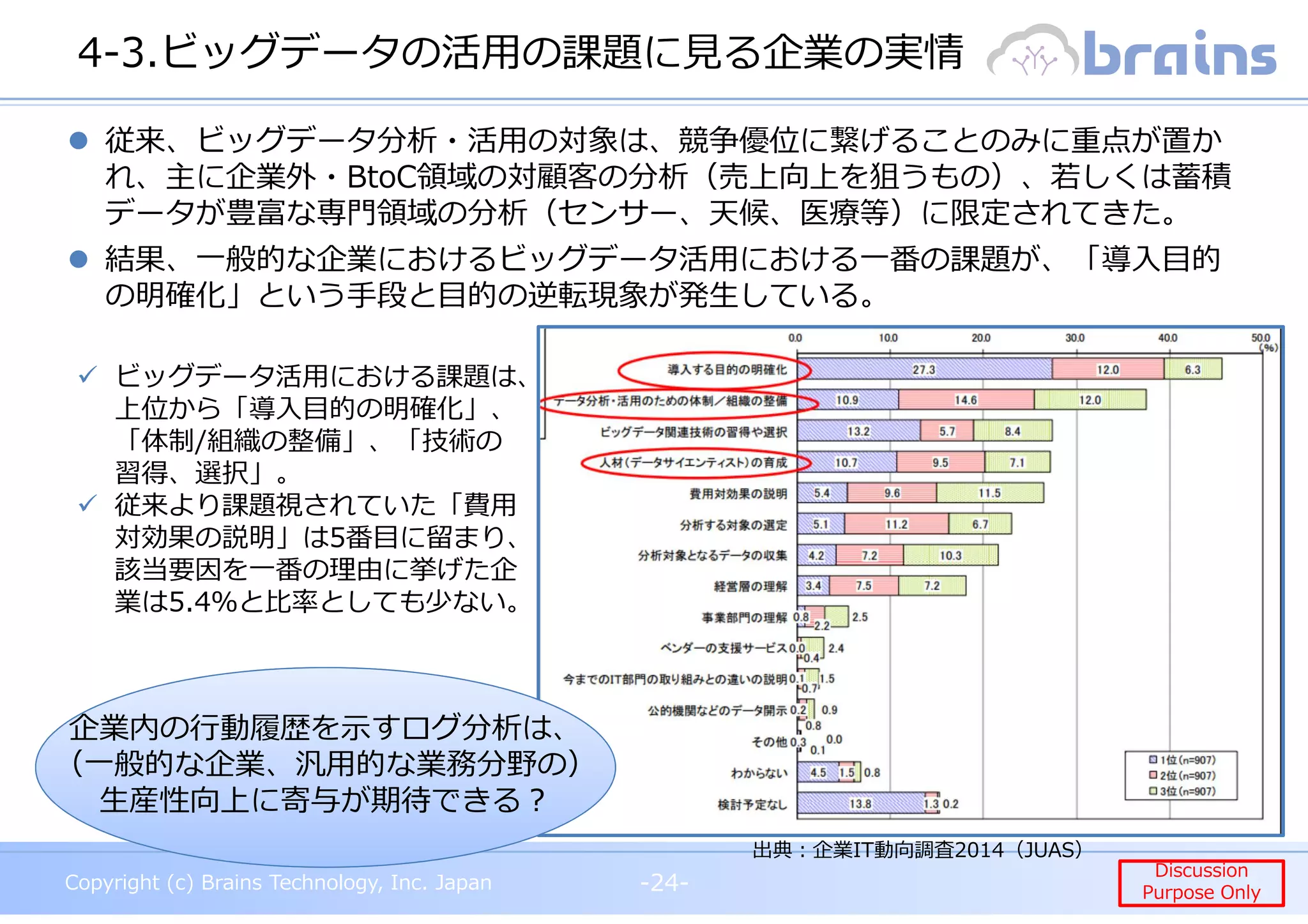

4-3.ビッグデータの活⽤の課題に⾒る企業の実情

-24-

従来、ビッグデータ分析・活用の対象は、競争優位に繋げることのみに重点が置か

れ、主に企業外・BtoC領域の対顧客の分析(売上向上を狙うもの)、若しくは蓄積

データが豊富な専門領域の分析(センサー、天候、医療等)に限定されてきた。

結果、一般的な企業におけるビッグデータ活用における一番の課題が、「導入目的

の明確化」という手段と目的の逆転現象が発生している。

出典︓企業IT動向調査2014(JUAS)

ビッグデータ活用における課題は、

上位から「導入目的の明確化」、

「体制/組織の整備」、「技術の

習得、選択」。

従来より課題視されていた「費用

対効果の説明」は5番目に留まり、

該当要因を⼀番の理由に挙げた企

業は5.4%と⽐率としても少ない。

企業内の⾏動 、企業内の⾏動履歴を⽰すログ分析は、

(一般的な企業、汎用的な業務分野の)

生産性向上に寄与が期待できる︖

26.

Copyright (c) BrainsTechnology, Inc. Japan -25-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only-25-

5.ログデータの分析例(Display Only)

27.

Copyright (c) BrainsTechnology, Inc. Japan -26-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only-26-

6.(現段階の)まとめ

28.

Copyright (c) BrainsTechnology, Inc. Japan -27-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

まとめ

-27-

データの重要性、環境変化(データの増大、技術の進化)、分析による差別化/業績

貢献等を考えれば、データをITリソースの一つとして資産価値評価することは重要。

但し、その評価はデータ単体ではなく分析(目的、用途)とセットで、その評価対

象は企業情報システムが扱うデータに絞って、企業独自の基準で考えるべき。

多様性があり、システム毎に活⽤目的が異なるデータに対して、唯⼀無⼆の評価⽅

法は存在しないが、データを俯瞰できる状態に(データカタログ化)し、

- 企業独自の価値の源泉として位置付けること、

- 品質を維持、管理すること(価値を損なわないようにすること)

- 複数の評価視点を組込む形でその可能性(企業独自の価値)を把握すること

に取り組むことは重要。

また、従来の企業におけるデータ分析は、主として売上拡大

(特にマーケティング)ばかりが重視されてきたが、生産性

向上に寄与する潜在的なデータ(既に手元にあるのに気づいて

いないデータ)に目を向けることも重要。

その中でログデータは「⾒えなかったもの(できなかったこと)

を⾒える化する(できるようにする)」、「将来の⾏動を予測

する」ためのデータとして、活用用途を再検討する必要性がある。

29.

Copyright (c) BrainsTechnology, Inc. Japan -28-

Discussion

Purpose Only

Copyright (c) Brains Technology, Inc. Japan

Discussion

Purpose Only

参考文献

-28-

1. Thomas C. Redman, “Data Driven: Profiting from Your Most Important Business Asset”, Harvard Business School

Press, 2008(栗原潔訳『戦略的データマネジメント』翔泳社, 2010年).

2. Nicholas Carr, “Does It Matter?”, Harvard Business School Press, 2004(清川幸美訳『もはやITに戦略的価値はない』ダイ

ヤモンド社, 2014年).

3. Thomas H. Davenport & Jeanne G. Harris, “Competing on Analytics: The New Science of Winning”, Harvard Business

School Press, 2007(村井章子訳『分析⼒を武器とする企業』日経BP社, 2008年).

4. Thomas H. Davenport & Jeanne G. Harris & Robert Morison, “Analytics at Work : Smarter Decisions,Better Results”,

Harvard Business School Press, 2010(村井章子訳『分析⼒を駆使する企業 発展の五段階』日経BP社, 2011年).

5. Thomas H. Davenport, “Enterprise Analytics : Optimize Performance, Process and Decisions through Big Data”,

Financial Times Prentice Hall, 2012.

6. Thomas H. Davenport, “Big Data at Work: Dispelling the Myths, Uncovering the Opportunities”, Harvard Business

School Press, 2014(⼩林啓倫訳『データ・アナリティクス3.0 ビッグデータ超先進企業の挑戦』日経BP社, 2014年).

7. Dimitri Maex & Paul B.Brown, “Sexy Little Numbers”, Crown Business,2012(⼩林啓倫訳『データ・サイエンティストに

学ぶ「分析⼒」』日経BP社, 2013年).

8. 一般社団法人日本情報システム・ユーザー協会(JUAS)『企業IT動向調査報告書2014』日経BP社, 2014年.

9. 安宅和人『ビッグデータ vs. ⾏動観察データ︓どちらが顧客インサイトを得られるのか』,Harvard Business Review August

2014, ダイヤモンド社, 2014年.

10.総務省「ICT分野の革新が我が国社会経済システムに及ぼすインパクトに係る調査研究」, 2013年

11.総務省「海外におけるビックデータの実態把握に関する情報収集・評価に係る調査研究報告書」,2013年

![[Cloud OnAir] GCP 上でストリーミングデータ処理基盤を構築してみよう! 2018年9月13日 放送](https://cdn.slidesharecdn.com/ss_thumbnails/oooooo-180913090941-thumbnail.jpg?width=640&height=640&fit=bounds)