More Related Content

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

PDF

Product Design Trends in 2024 | Teenage Engineerings

PDF

2024 State of Marketing Report – by Hubspot

PDF

Everything You Need To Know About ChatGPT

PPTX

Featured

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

PDF

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

PDF

12 Ways to Increase Your Influence at Work

PDF

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

PDF

Introduction to Data Science

PDF

Content Methodology: A Best Practices Report (Webinar)

PDF

Unlocking the Power of ChatGPT and AI in Testing - A Real-World Look, present...

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

PDF

ChatGPT and the Future of Work - Clark Boyd

PDF

Time Management & Productivity - Best Practices

PPTX

How to Prepare For a Successful Job Search for 2024

PDF

The six step guide to practical project management

PDF

Beginners Guide to TikTok for Search - Rachel Pearson - We are Tilt __ Bright...

PDF

Getting into the tech field. what next

PDF

How to have difficult conversations

PDF

5 Public speaking tips from TED - Visualized summary 20161222サッポロ完成版

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

実績に基づく各セグメントの年平均成長率

※国内酒類、国際酒類は2011年~(国際事業開始)

※食品飲料事業も同様2011年~(ポッカ買収)

売上年平均成長率(GAGR) 2006 20162020 2026

国内酒類 268,189 288,000 304,897 332,120

国際酒類 25,888 36,121 84,457 125,958

食品・飲料 108,060 136,400 164,336 217,327

外食 26,995 28,200 32,571 43,074

不動産 22,468 22,800 22,934 23,137

全事業 451,600 511,521 609,196 741,616

0.15%

年平均成長率

1.44%

6.89%

4.77%

0.44%

1.25%

- 7.

売上目標定義

2016年度見込み数値と2020年度目標数値における

年平均成長率が続伸すると仮定し算出。

※2016年度予測は2015年度決算短信より抜粋

※2020年度売上目標は、SPEED150の目標数値

売上目標 2016 20202026

国内酒類 288,000 315,000 360,319

国際酒類 64,700 79,000 106,589

食品・飲料 136,400 207,436 389,033

外食 28,200 32,000 38,681

不動産 22,800 25,000 28,704

全事業 540,100 658,436 923,327

年平均成長率

5.08%

2.27%

5.12%

11.05%

3.21%

2.33%

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.

- 23.

- 24.

24

2006 2007 20082009 2010 2011 2012 2013 2014 2015

売上高 307,319 301,993 285,013 269,899 268,994 255,048 254,533 258,414 263,326 255,864

150,000

200,000

250,000

300,000

売

上

高

ビール売上高推移(SAPPORO)

百万

- 25.

- 26.

- 27.

- 28.

- 29.

市場環境(法規制)-酒税改革-

年/種類・350ℓ ビール 発泡酒第3のビール

平成27年12月 77円 47円 28円

平成38年10月 54.25円

29

ビールの税率は下がり、発泡酒・新ジャンルの税率は上がる。

「発泡酒」や「新ジャンル」に強みを持つ競合他社

→ビールに注力していく可能性大

平成29年度税制改正大網https://jimin.ncss.nifty.com/pdf/news/policy/133810_1.pdf

- 30.

- 31.

- 32.

現状維持の場合

(単位・百万)

2020(計画) 2026(目標)

売上予測 304,897332,120

売り上げ目標 315,000 360,319

目標との差額 -10,103 -28,199

国内酒類事業予測売上高

国際事業予測売上高

現状維持の場合

(単位・百万)

2020(計画) 2026(目標)

売上予測 84,457 125,958

売り上げ目標 79,000 106,589

目標との差額 5,457 19,370

(再掲)

32

- 33.

- 34.

- 35.

- 36.

- 37.

- 38.

- 39.

- 40.

- 41.

- 42.

- 43.

- 44.

- 45.

- 46.

- 47.

- 48.

- 49.

- 50.

- 51.

- 52.

- 53.

- 54.

- 55.

- 56.

- 57.

- 58.

- 59.

- 60.

- 61.

- 62.

- 63.

- 64.

- 65.

- 66.

- 67.

インスタントスープ市場概況

(カップ入りなどで、粉末またはブロック状のフリーズドライ商品を対象)

株式会社富士経済によると

参考:日本スープ協会

1世帯あたりの食料消費支出額が

減少するなかでも、

乾燥スープの1世帯当たりの

年間支出額は年々増加している。

季節ごとのフレーバー商品に加えて

プレミアムや健康訴求など

消費者需要に合わせた商品が

発売されており、

市場は続伸する見込である。

2014年 2015年

774億円 791億円

820

840

860

880

900

920

940

960

980

1,000

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

2,600

2,800

3,000

(単位:円)

(単位:千円)

1世帯当たりの年間乾燥スープ支出額(二人以上の世帯)

1世帯あたりの食料消費支出額(二人以上の世帯)

(千円)(円)1世帯あたりの乾燥スープと食料消費支出額

資料:総務省統計局家計調査年報

2014201020062002

- 68.

③カフェ事業(カフェ・ド・クリエ)

店舗出店に際し、現在の店舗のデータをもとに売上予測を行い、効率的に出店。

発注に関しては店舗のパソコンからオンラインで行い、365日の納品体制により必要な分だけを

素早く納品。

出店の増加によりドミナント化、新マーケットへの展開、ブランド価値の向上と成長を図る。

7,726

6,245

9,000

9,473

9,890

0

2,000

4,000

6,000

8,000

10,000

12,000

2011年度 2012年度 2013年度2014年度 2015年度

売上高

単位(百万円)

売上高推移

81 81 84

93 94

76 82

86

92 97

0

50

100

150

200

250

2011年度 2012年度 2013年度 2014年度 2015年度

店舗数

店舗数推移

直営 FC

参考<http://fc-g.jfa-fc.or.jp/misc/pdf/134-1.pdf> 70

- 69.

- 70.

戦略分析のまとめ、将来売上推移の予測

セグメント 製品 現状の戦略や動向市場概況 将来売上推移

国

内

飲料

(ポッカサッポロ

フード&ビバレッ

ジ売上高構成比

73%)

コーヒー 固定客の獲得 缶コーヒーは2005年をピー

クに減少傾向が続いている。

やや縮小

レモン 固定客及び新規獲得の戦略 栄養飲料は好調。 やや増加

茶系飲料 現状維持

食品

(同上構成比24%)

カップ

スープ

ラインナップの充実により

リピート率を高める戦略

増加傾向。

不景気の煽りを受けにくい。

やや増加

豆乳・大豆

(同上構成比3%)

トーラク、宮坂醸造を買収 豆乳は、健康・美容志向 の

高まりを受けて好調を維持。

増加

カフェ事業 「カフェ・ド・

クリエ」

新規出店の継続 現状維持

海外飲料 緑茶果汁飲料 生産拠点の設立 拡大傾向 増加

4-4.課題抽出

豆乳飲料や海外事業の売上高にでは、増加が見込まれるものの、

国内市場の頭打ちを考慮すると、今後において食品飲料事業を大きく伸ばしていくためには、

新たなセグメントへの参入が必要である。

72

- 71.

食品飲料事業 2006 20072008 2009 2010

2011(ポッカを含

む)

2012 2013 2014 2015

売上(百万円 ) 58,730 52,239 36,848 30,745 33,937 108,060 129,017

130,67

1

133,439 135,670

営業利益 -426 -839 220 301 526 3,689 364 -1,483 121 434

減価償却費 285 425 272 384 677 5,053 6,653 6,776 6,785 6,185

合計(FCF) -141 -414 492 685 1,203 8,742 7,017 5,293 6,906 6,619

現状維持の場合 2020 2026

売上予測 164,336 217,327

売上目標 162,000 389,033

目標との差額(M&A:必要売上高) 2,336 -171,706

2026年において、

現状ビジネスモデルでの予測値と

目標値との差は約1700億円である。

4-5.目標売上高との差

73

- 72.

- 73.

- 74.

- 75.

調味料市場動向

・調味料市場は2014年1兆5388億円、2015年度は1兆5515億円が見込まれている。

(株式会社富士経済より)

堅調に推移するなかで合わせ調味料市場の成長が加速している。

・合わせ調味料市場規模

12年度から16年度にかけて40%伸びている。

これまでは中華用が主力だったが、醤油をベースとした和風や洋風系が伸びている。

57,800 58,500

78,700 78,900

81,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

20122013 2014 2015 2016(予測)

合わせ調味料市場規模(単位百万円)

資料味の素株式会社より 77

- 76.

- 77.

- 78.

- 79.

- 80.

- 81.

- 82.

- 83.

- 84.

- 85.

- 86.

M&A例

・米菓子商品ブランドの獲得、販売チャネルの獲得

岩塚製菓株式会社

2012/3 2013/3 2014/32015/3 2016/3

売上高(百万円) 21,547 20,586 21,044 22,014 22,378

営業利益(百万円) △415 78 383 368 297

営業利益率 0.4% 1.8% 1.7% 1.3%

全国に11支店、18営業所あることから、

多くのスーパーのお菓子部門において

販売チャネルを持っていると考えられ

る。

企業の特徴

岩塚製菓は中国旺旺HDへの出資に伴う配当金によって、業績を維持している状態であり、

本業(米菓子)での業績は芳しくない。したがって業務提携としても受け入れられる可能性は高いと考える。

事業内容:米菓の製造販売 従業員:913名(2015年3月期)

上場市場:ジャスダック

代表商品:黒豆せんべい、田舎のおかき、大袖豆もち、

参考:岩塚製菓株式会社HP88

- 87.

- 88.

- 89.

- 90.

- 91.

- 92.

- 93.

- 94.

事業戦略

経営理念 JOY ofLIVING - 生きている喜び -

をもとに、安全・安心な商品提供

お客様へ100%満足の提供を目指す店舗づくり

サッポロ品質”おいしさ””こだわり”を

顧客に直接伝える役割

サッポロと最終消費者との貴重な接点の場

96

サッポロホールディングス株式会社第93期第3四半期報告書

- 95.

- 96.

事業戦略-海外-

GINZA LION BEERHALL

業態の展開地域拡大

98

サッポロホールディングス株式会社

『サッポログループ中期経営計画2014-2016年』

ビヤホール

銀座ライオンの伝統技術と徹底した品質管理

で提供する最高の生ビールを味わってもらう

場所

サッポロビール株式会社HP『サッポロビール物語』

- 97.

- 98.

海外事業–シンガポール−

店舗数 人種比 顧客セグメント年齢層 男女比

GINZA LION 2店舗

日本人80%

ローカル20%

ビジネス

友人

30/40代〜 男性60%

女性40%

とん吉 4店舗

日本人50%

ローカル50%

家族60%

友人20%

観光客15%

ビジネス5%

あらゆる

年齢層

男性50% 女性

50%

リヴゴーシュ 8店舗 ローカル100% 友人や家族 20〜30代

男性5%

女性95%

100

銀座ライオンは未だ

日本人客が大半

ローカルにも

受け入れられている

シンガポールで

日本食を求める

外国人観光客

日本貿易振興機構シンガポール事務所

『シンガポールにおける日本食レストラン出典状況及び日本食剤流通状況調査』

- 99.

- 100.

海外事業–シンガポール−

0

1,000

2,000

3,000

4,000

5,000

6,000

3,526 3,583 3,6423,734 3,772

3,789

3,818

3,845

3,871

3,903

876 1,006 1,197 1,254 1,305 1,394 1,494 1,554 1,599 1,632

外国人人口

国民人口

(年度)

102

(千人)

外国人人口増加を背景に、

シンガポール人口構成の多様性は

より特徴的なものとなっている

- 101.

- 102.

外食事業–売上高予測−

0

10,000

20,000

30,000

40,000

50,000

2006年 2011年 2016年2017年 2018年 2019年 2020年 2021年 2022年 2023年 2024年 2025年 2026年

26,995

24,091

28,200 28,323 29,674 31,089 32,571

34,124

35,752

37,456

39,242

41,114

43,074

(百万円)

(年度)

104

過去の成長率を維持すると仮定した場合

- 103.

海外事業 - 課題-

105

事業のローカライズ化

現地の人々の日常に寄り添った食の提供

手が伸ばしにくい価格

所得水準が高いシンガポールでは、日本と同程度の

高価格帯レストランもが受け入れられるが、

他東南アジア諸国において同じ価格帯での展開は困難である可能性

食事と飲料の壁

東南アジアでは食事を済ませてからバーへ向かうことが多い

実際の東南アジア生活から見た外食事業の特徴

- 104.

- 105.

- 106.

- 107.

- 108.

- 109.

- 110.

- 111.

- 112.

M&A提案② - 株式会社グルメ杵屋-

企業概要 (2016年3月31日時点)

114

• 設立:昭和42年3月18日

• 資本金:58億3,823万円

• 従業員数:4,877名(連結)、3,883名(パートタイマー)

• 店舗数:457店舗(委託・FC含む)

• 時価発行総額:22,588百万円、株価:999円

※YAHOO!JAPAN ファイナンス 2016年12月21日リアルタイム株価参照

• 事業内容:レストラン事業、業務用冷凍食品製造事業、

機内食事業、不動産賃貸事業、運輸事業

出典:株式会社グルメ杵屋公式HP『会社概要』

- 113.

株式会社グルメ杵屋 – 売上高-

115出典:株式会社グルメ杵屋第50期年次報告書

0

15,000

30,000

45,000

2013年 2014年 2015年

2016年

2017年

2020年

2023年

2026年

35,931 35,443 36,779 38,552 39,246 41,404 43,680 46,081

(年度)

(百万円)

3カ年

過去年平均成長率1.8%を維持すると仮定した場合

- 114.

株式会社グルメ杵屋 – セグメント情報-

セグメント構成

サッポロにとって魅力的な事業

①機内食事業

②そば(そば部門)

③サンドイッチ(洋食部門)

機内食事業

11%

業務用冷凍

食品事業

5%

不動産事業

2%

運輸

事業

1%

その他

8%

レストラン事業

73%

116出典:株式会社グルメ杵屋第50期年次報告書

- 115.

- 116.

①機内食事業 - 関空航空機発着回数-

118関西エアポート株式会社『数字で見る関西国際空港』

0

50,000

100,000

150,000

200,000

250,000

1995年 2000年 2005年 2010年 2011年 2012年 2013年 2014年 2015年 2020年 2025年

58,760 53,701

41,241 30,816 31,291

44,019 46,878 49,878 49,931

48,965 70,679

72,251

76,057 76500

84,710 86418

95,159

119,373 国際線

国内線

関空第4ターミナル設立計

画

羽田・成田空港の拡張は

ほぼ限界に達しており、

増加分の旅客機が今後、

関西国際空港に流れ込む

可能性がある

(回)

(年度)

- 117.

- 118.

②そば - 和食事業-

120

ハラル対応食を武器に、

サッポロ品質”おいしさ””こだわり”

世界のムスリム市場へ発信する

杵屋

• 国内160店舗、うちハラル対応店舗は

2016年度時点で、4店舗

• 訪日外国人からも好評

ムスリム向け外食事業の

成功経験

サッポロ

今後、東南アジア圏への

出店を目指している

東南アジアの約半数がムスリム

株式会社グルメ杵屋2016年3月期有価証券報告書 農林水産省『拡大するハラル市場と現状』

- 119.

- 120.

- 121.

- 122.

在来農場 - ZAIRAIFARM -

野菜を育てる畑の人々と

食べている人々との橋渡し

に。

あらゆる世代の人々に野菜を

おいしく手軽に食べてほしい

無農薬無肥料、

固定種の野菜づくり

いのちを繋ぎ、

いのちを育む

124在来農場ホームページ

- 123.

- 124.

- 125.

0

20,000

40,000

60,000

80,000

100,000

27,004 28,200 28,32329,674 31,089 32,571 34,124 35,752 37,456 39,242 41,114 43,074

36,779 38,552 39,246 39,952 40,672 41,404 42,149 42,908 43,680 44,466 45,267 46,081

杵屋 サッポロ

(百万円)

(年度)

89,155

63,783

M&A後のサッポロ外食売上高

127

各社、過去年平均成長率を維持した場合

- 126.

- 127.

- 128.

- 129.

- 130.

現状分析

19,500

20,000

20,500

21,000

21,500

22,000

22,500

23,000

23,500

2011 2012 20132014 2015

22,468

23,217

22,767

21,509

20,872

売上高

(百万円)

〈年度)

• 過去5年でみると、売上高は減少傾向

• 保有物件のオフィス稼働率はほぼ100%に近い

→伸びる余地がない

• 東京のオフィス平均賃料が微減傾向

出典:サッポロHD平成28年12月期ファクト

ブック

- 131.

- 132.

- 133.

- 134.

- 135.

- 136.

- 137.

- 138.

- 139.

- 140.

- 141.

- 142.

- 143.

- 144.

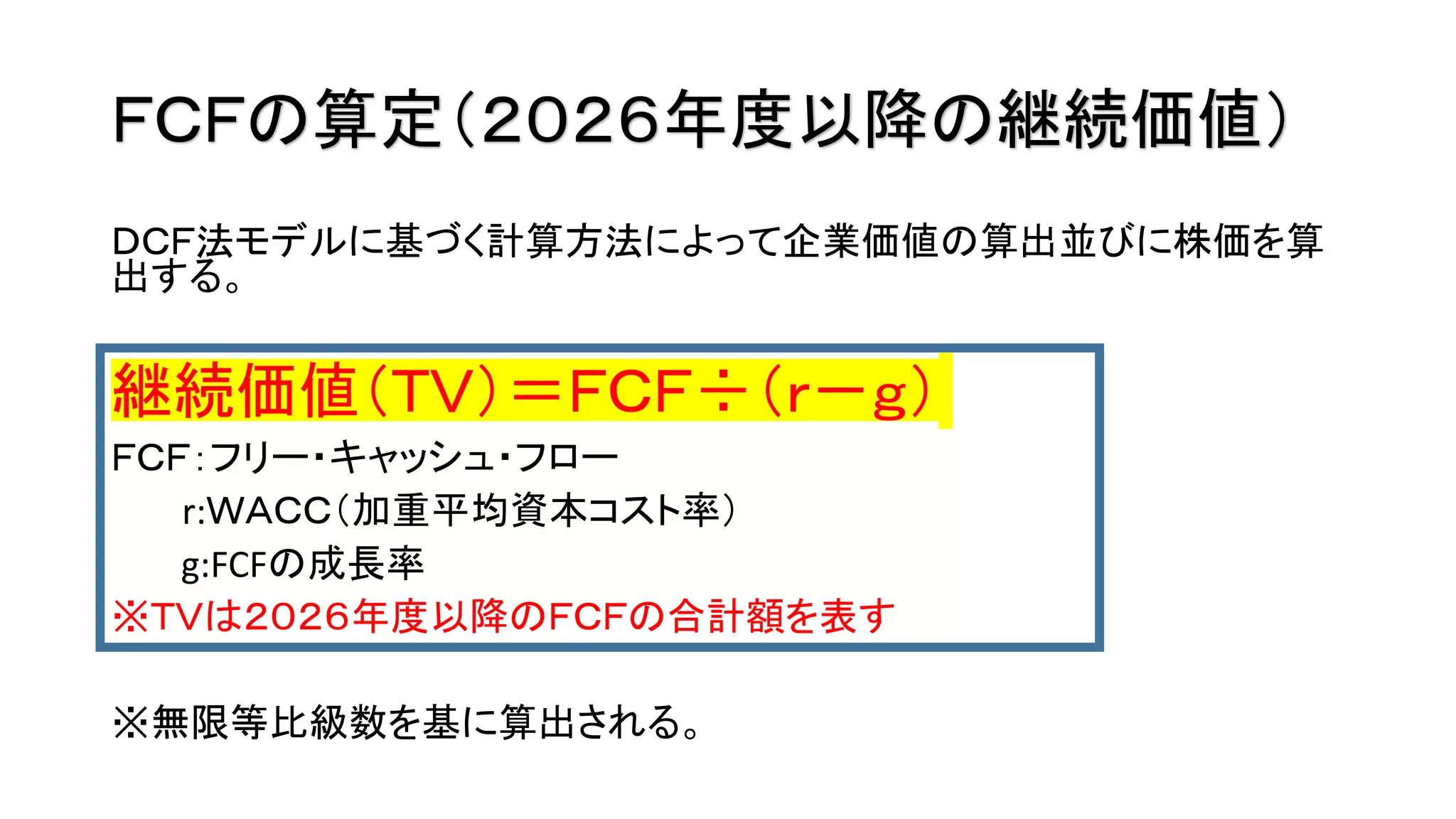

TV(継続価値)の算定にあたって…

パターン1 パターン2

FCF(2025年度) 59,55166,647

WACC 4.19% 4.19%

FCFの成長率(2026まで) 1.39% 5.08%

FCFの成長率(2026以降) 1.00% 1.00%

TV(継続価値) 1,866,803 2,089,245

理論時価総額 1,476,622 1,649,895

- 145.

- 146.

- 147.

- 148.

Editor's Notes

- #2 <背景>

サッポロホールディングスの「Speed150」を学生的な視点から見た解釈を元に将来の2020の売上目標達成のための提案を僭越ながらさせていただこうと思います。

独自性や、新規性など学生ならではのアイディアも盛り込んでおりますので、お楽しみいただきながらお聞きいただければと思います。

- #3 本分析は

- #4 以上が本日の発表の流れになります。最終的な結論として事業ごとの価値を算出することを目的としプレゼンを進めていきたいと思います。

- #15 今回の提案を進めて行くにあたって一つのコンセプトあるいは軸としてサッポロホールディングスの強みを抽出し一つの言葉にしました。

- #16 「サッポロ品質」〜おいしさやこだわりをとことん追求する姿勢〜これこそがサッポロホールディングスの強みであり、軸であると考えています。

どういった要素からこのサッポロ品質という言葉を導き出したか3つの事例から説明します。

1つ目は「協働契約栽培」

“産地・生産者が明確であること”“生産方法が明確であること”“生産者との交流があること”を3つの柱とした世界でも類を見ないサッポロ独自の原料調達システムであり、サッポロの圧倒的な強みだと考えています。その中で栽培・加工・育種のスペシャリストであるフィールドマンを社内で育ていることからも社員を大切にしていることがわかります。

2つ目は日本最古のビールブランド「赤星・サッポロラガービール」を持つ企業であるということ。明治10年1877年創業の翌年に発売された、現存する最古のブランドであり、このブランドがいまだに現存しているということは顧客にずっと愛されて来たからであり、これからも愛され続けるものであると思います。

3つ目はコク・キレセンサーの発明をはじめとしたおいしさへの追求。いままでにないビールの評価基準を脳波の研究から導き出したりしながら“ビール”の良さを追い求める商品開発の姿勢がサッポロの強みだと感じています。

この3事例以外にもサッポロでは様々な取り組みから「おいしさ」や「こだわり」を追求し続ける姿勢があり、それこそが「サッポロ品質」であると捉えています。

「おいしさ」の概念≒しあわせ

下にかけ

5と6を一枚のスライドに

おいしさのワード感

<サッポロ品質>

サッポロホールディングスが大切にしていることをこのサッポロ品質という言葉に込めました。

次にこのサッポロ品質とはどこから導き出したかを説明します。

「サッポロビールの協働契約栽培」

http://www.sapporoholdings.jp/csr/materials/cultivation_2.html

サッポロ品質をもう少しわかりやすく伝えるとしたら「おいしさ」と「こだわり」の追求する姿勢

であると感じました。

その根拠として3つの強みをあげています。

1つ目は「協働契約栽培」

“産地・生産者が明確であること”“生産方法が明確であること”“生産者との交流があること”を3つの柱とした世界でも類を見ないサッポロ独自の原料調達システムであり、サッポロの圧倒的な強みだと考えています。その中で栽培・加工・育種のスペシャリストであるフィールドマンを車内で育ていることからも社員を大切にしていることがわかります。

2つ目は日本最古のビールブランド「赤星・サッポロラガービール」を持つ企業であるということ。明治10年1877年創業の翌年に発売された、現存する最古のブランドであり、このブランドがいまだに現存しているということは顧客にずっと愛されて来たからであり、これからも愛され続けるものであると思います。

3つ目はコク・キレセンサーの発明をはじめとしたおいしさへの追求。いままでにないビールの評価基準を脳波の研究から導き出したりしながら“ビール”の良さを追い求めた商品開発の姿勢がサッポロの強みだと感じています。

以上3つのこと以外にもサッポロでは様々な取り組みから「おいしさ」と「こだわり」を追求し続ける姿勢があり、それこそが「サッポロ品質」であると捉えています。

「酵母やホップの香りがもたらすビールのリラックス効果を検証」

http://www.sapporobeer.jp/kenkyu/frontia/relax.html

http://www.dims.ne.jp/timelyresearch/2015/150116/

選ぶ理由一位:総合的に美味しい

→1位プレモル 2位エビス 3位黒ラベル

- #17 サッポロ品質はビールだけではなく、他の事業にも浸透し、おいしさやこだわりの追求に取り組んでおり

「サッポロ品質」がサッポロホールディングスのコーポレートブランドを構築していると考え、進めていきます。

サッポロ品質はサッポロビールだけではなく、他の事業にも浸透しており、おいしさとこだわりの追求に取り組んでいると考え、サッポロ品質がサッポロホールディングスのコーポレートブランドを司っていると考えここからのプレゼンを進めていきます。

- #18 ここからは各セグメントごとに事業を分析し、売り上げ計画・目標の達成のための提案をさせていただきます。

まずはじめに国内酒類・国際事業について話を進めます。

- #21 次にサッポロホールディングスが発表した長期経営ビジョン「Speed150」の本事業における解釈について説明します。

サッポロは国際事業において「その地域で最も愛されるビールを作りたい」という考えのもと、海外戦略で最も難しいとされている

現地工場設立に取り組んできました。

しかし、現地での地道な営業手法による開拓の限界を迎えつつあることを感じ、既存事業の成長やM&Aを含む新規市場の開拓を推進

する方針です。

まとめると「国内外酒類事業で培った「ブランド価値の維持・向上」に努めつつ、「『スピード』を重視した国際市場への投資」を推進していく。」

ということが本事業における解釈になります。

画像:http://www.sapporoholdings.jp/company/business/img/international/pic_01.jpg

- #24 このグラフを見てみると、サッポロホールディングスの全体の売り上げのうち酒類が占める割合が他者に比べて高いことがわかります

アサヒは酒類のみのセグメントがないため省いている。

グラフがわかりにくい

字を大きくグラフを見やすく

- #25 次にサッポロのビール売上高の推移を見てみると2006年から減少傾向にあることがわかります

百万円単位をかく

波線表示

最悪1500億円

売上高の数字を大きく

売上高は2006年から減少傾向にある

なお、ビール売上高は国内酒類売上高×ビール生産高比率で計算しています。

- #26 以上のことからサッポロホールディングスは他社に比べて酒類事業が占める割合が高く

高い依存度があるが、ビールの売上高は減少傾向にある現場にある。

- #28 国内外酒類事業の現状として、まずビールは味などの製品特性による差別化が困難であることが挙げられる。また、海外に目を向けると、ABインベブを始めとする大手海外メーカーによるM&Aが積極的に行われており、日本のビールメーカーはそれらの企業に一歩遅れていると言える。

- #29 http://www.jiji.com/jc/graphics?p=ve_eco_seizougyo-beershare

全売上の6割を酒類事業が支えているサッポロ。

にもかかわらずビールのシェアは国内大手ビールメーカー4社では4番目である。依然、サッポロにとっては厳しい競争環境である。

- #30 市場の環境変化の大きな要因として、本業界においては政府の法規制、とりわけ「酒税」が挙げられる。12月8日に発表された「平成29年度税制改正大綱」において、ビール系飲料(「ビール」、「発泡酒」、「新ジャンル」)の税率が、平成38年10月1日に350㎖当たり54.25円に一本化されることが明らかになった。現行の税率は、「ビール」が350㎖当たり77円、「発泡酒」が350㎖当たり47円、「新ジャンル」が350㎖当たり28円。これは、ビールの税率は下がり、発泡酒・新ジャンルの税率は上がることを指す。このことから、キリンやサントリーなどの売上高に占める割合がビールよりも発泡酒・新ジャンルの方が大きい競合他社も今後、よりビールに注力していく可能性が大きいと言える。

- #31 また、もうひとつ市場環境に大きく繋がることとして、消費者の「ビール離れ」が挙げられる。ビールの課税数量はピークであった平成6年の7,086万㎘から年々、減り続けており、平成26年時点で2,681万㎘である。この現象には、様々な要因が考えられるが、「飲酒機会の減少」、「低価格帯である発泡酒・第3のビールの隆盛」が主な要因として挙げられる。

- #32 以上のことから、今後、サッポロを取り巻く国内の市場環境は、「縮小していく市場で競合他社と限られた需要を取り合う」といった、より一層厳しいものとなっていくと推測する。

- #33 改めて、国内酒類事業・国際事業の予測売上高の差を見ると国内酒類事業において、2020年において目標との差額はマイナスおよそ101億円、2026年において目標との差額はマイナス281億円、国際事業においては目標との差額は2020年、2026年ともにプラスになっています。この差が生まれる要因である課題とこの差を埋める提案を表したものが、

- #34 この図です。サッポロHDの国内外酒類事業の課題は「国内酒類事業への高依存体質」と「国内酒類市場の激しい競争」であると考えた。また、その脱却と更なる収益拡大のため、私たちはそれぞれの課題に対して「国際事業の新規展開」「ビールのブランド維持・向上」が不可欠であると考える。

- #36 先に述べたとおり、酒類事業においては収益源を国内酒類事業に依存していることが分かった。そのため、Speed150においても述べられている通り、国際事業における新規展開が急務であると考える。

- #37 この項目においては、「世界に『サッポロ流』の乾杯の輪をどう広げていくか。」をコンセプトに、市場の概観から新規事業までを考察する。アプローチする市場の選別に関しては、現在の需要、将来的な需要などの観点から行う。

- #38 新規市場の開拓に関しては、需要の面から「観光客」や「駐在員」、「日系人」が多い地域とゆう切り口があると考えたが、その中でも今回は日系人が多い国のビール市場を概観する。仮説として、日系人が比較的多い地域であれば、「日系企業への理解」・「日本文化の浸透」などから、事業展開はしやすいのではないかと考えた。日系人の居住地域として、今回はブラジル、アメリカ、ペルーをピックアップした。人口は推定で、それぞれ150万人、120万人、10万人となっている。ブラジル市場の市場環境は寡占状態である。国内の主要5ブランドを保持するAmbevが市場シェア70%を誇っており、キリンが20%、残りを地場ビールが占めている。アメリカ市場においては、サッポロは既に進出している。SAPPORO USAは北米において、日系メーカー売上高トップである。市場シェアはバドワイザーが50%、SABミラーが25%となっている。ペルー市場においても、市場環境は寡占状態であり、コロンビアのババリア・グループの傘下、UCPBJがシェア8割、そこにABインベブが参入するなど激しい競争下にある。以上を踏まえると、これらの国の市場も他国同様、大手メーカーのM&Aにより市場環境が寡占、もしくは独占状態にある。

- #39 述べたように、現在、海外市場のほとんどがABインベブに代表される大手ビールメーカーがM&Aを行うことによって寡占・独占状態にある。よって国際事業においては、私たちはこういった市場とは別の新興市場にサッポロの高品質な製品を展開する提案を行う。

- #40 そこで私たちは、「ハラル食品市場への進出」を提案する。「ハラル食品」とは、イスラムの教えで禁じられている豚肉、酒などを使用しない食品を指す。ハラルとは、アラビア語で「合法的なもの(こと)」「許されたもの(こと)」を意味する。飲食物においては、イスラム式で殺した牛・鶏、魚介類、野菜、果物、ハラム以外のものを指す。ハラムとは、ハラルの対義語で、「不法なもの(こと)」「禁じられたもの(こと)」を意味する。具体的には、飲食物においては死肉、(流れる)血、アルコール、肉食動物、雑食動物(豚肉など)、猛禽などである。

- #41 また、農林水産省の資料より、世界のハラル市場は5,800億ドル。東南アジアはその3分の1を占める。これは、西アジアとの合計では3,450億ドルで、世界全体のおよそ7割にあたる。

- #42 では、近年、伸びているハラル市場においてサッポロはどのような事業展開を行えるだろうか。

- #43 私たちはサッポロがPOKKAマレーシア工場においてハラル認証を取得したことが、この市場において最大の強みになると考える。工場の製造品目は果汁、スポーツドリンク、乳性飲料、お茶、ミルク入りコーヒー及び紅茶、果粒入りドリンクであり、生産能力は500mlPETは1分間に460本、1.5LPETは1分間に215本で年間600万ケースである。総工費は約29億円である。特としては最新鋭の無菌充填設備を導入していること、自然環境に配慮した工場であること、水・エネルギー再利用システムを導入していること、生物処理型排水処理を行っていることなどが挙げられる。

- #44 また、マレーシアのハラル認証は世界的にも厳しい基準が設けられており、その厳しさゆえに他の地域においてもマレーシアのハラル認証は通用するほどである。また、この認証を受けたことは単に「イスラム教で許された」ということだけでなく、その工場で生産されるものが健康的で、安全・清潔であること、またそういった高品質を実現する確かな技術力とモノづくりの姿勢がサッポロにあるということが認められたと考えている。私たちはこのように国際的に認められたなサッポロの技術力を用いて、本当の日本のビールを知らない人たちに向け、【Enterキー】新たにマレーシア初のハラル認証のノンアルコールビールを【Enterキー】製造することを提案する。

- #45 実は、マレーシアにおけるノンアルコールビール市場は2013年時点で300万ℓで、2008年からおよそ年4%の割合で成長している。さらに、2013年から2016年までには年9%の割合で成長し、360万ℓになると予測されている。

- #46 現在、マレーシアにおいて販売されている代表的なモルト飲料はマレーシアのババリア0.0%やサウジアラビアのBarbican、イランのIstakなどである。いずれもハラル認証は受けていない。

- #47 マレーシアの年9%に比べ、中東やアフリカ地域ではノンアルコール・ビールの売上は11.5%の割合で成長している。

そこで、マレーシアでのノンアルコールビール事業をきっかけにマレーシアをハブ(拠点)に東南アジア・中東の国々へ展開していくことが私たちの描くシナリオである。

- #48 以上のことからサッポロホールディングスは他社に比べて酒類事業が占める割合が高く

高い依存度があるが、ビールの売上高は減少傾向にある現場にあり他事業の割合を

- #49 国内酒類事業に対する提案のコンセプトは「第三次ビール革命」としています。

詳しい提案内容を説明していきます。

- #50 サッポロホールディングスは日本で最も伝統のあるビール会社です。

開拓使麦酒醸造所、日本麦酒醸造所の源流を持ち、今のアサヒビールの源流である大阪麦酒との大合同で

一時期はシェアの7割を占める大日本麦酒として日本のビールの発展に努めてきました。

今求められているのはこの伝統を継承すると同時に、改めてここでビール業界に革新を起こすことだと考えています。

新たなビールの価値を創造するための施策を次に発表します。

伝統のある会社やからビールの味覚基準から離れられない

歴史を重要視するとともに、新たなイノベーションを必要としているのではないか

表す言葉(コンセプト)が生まれることでビールの新たな価値に気づくことができるはず

なぜサッポロが第三次ビール革命を起こすのか

文字が見にくい、大きくして見やすく

ロゴ:http://blogs.yahoo.co.jp/dogstar500ml/13354968.html

- #51 それはニホンビールの復活です。

日本ビールとは〜〜〜

でありサッポロホールディングスが権利者となっている商標です。

この商標を用いて→

次に開発するビールを日本ビールと名付けて

アサヒスーパードライにぶつける!

・https://www2.j-platpat.inpit.go.jp/syouko/TM_DETAIL_B.cgi?S_FLAG=01&ITEM01=001&KEY01=%83%6A%83%7A%83%93%83%72%81%5B%83%8B&OPT01=01&ITEM02=001&KEY02=&OPT02=01&ITEM03=003&KEY03=&OPT03=01&ITEM04=002&KEY04=&OPT04=01&STIME=148116098478098021626940&HITCNT=28&HITCNT1=28&HITCNT2=0&TERMOPT=01&PAGE=01&LISTNO=2&DISP=1

・

- #52 次に創るビールを「ニホンビール」と名付け、そのブランド復活とともに、競合商品にぶつけていくことを提案します。

その意図と流れを次に説明します。

- #53 そのコンセプトが「第三次ビール革命です」

周期が似ている15年スパン

オリンピック・パラリンピック

国内大型イベントスケジュール

→ラグビーW杯、ワールドマスターズ

→西低東高の流れをつくりたい

アサヒ:http://zakkicho.g.hatena.ne.jp/task/9/48、https://allabout.co.jp/gm/gc/292632/3/

月次情報http://www.asahigroup-holdings.com/ir/financial_data/monthly201512.html

サントリー:http://trendy.nikkeibp.co.jp/article/pickup/20080805/1017374/?P=3

51万ケースから1,711万ケースhttp://www.suntory.co.jp/news/2015/12357-2.html

国内大型イベント https://www.kouiki-kansai.jp/data_upload/1432857915.pdf

- #54 オリンピック→関西大型イベント

関空の伸び

一番重要な酒税法改正による業界変化

- #55 結論の文字が見にくい

- #56 スーパードライ 10,383万箱 1箱=ビール瓶×20 1280万函

プレモル

47.43百万本

1函 12.66L 350ml*約36本

黒ラベル196万函

- #57 缶一本換算で何本売れたらいいのか!!!

日本ビールの本数の売上 210円で割る

データとしてアサヒの本数、サントリーの本数、日本ビールの本数

ビール売上高=国内種類売上高×ビール生産高比率

2011 http://jp.reuters.com/article/tye80g00l-beer-shipping-down-asahi-top-idJPTYE80G00M20120117

2012 http://jp.reuters.com/article/tk0590893-2012-beer-idJPTYE90F01320130116

2013 http://jp.reuters.com/article/l3n0eh0qr-beer-sales-idJPTYEA0F00T20140116

2014 http://jp.reuters.com/article/beer-idJPKBN0KO06620150115

2015 http://www.nikkei.com/article/DGXLASDZ14HRB_U6A110C1TI5000/

- #58 サッポロホールディングスだからこそできるブランドづくり

これが国内のブランド維持および向上のための提案です。

つづいて飲料食品事業に移ります。

- #78 ポッカが得意とする特定の層への売り込み。 富士経済2015年食品マーケティング便覧No.4より

- #80 JFLA総資産290億(2012年9月)、217億円(2016年9月)約25%減少している。PER46倍 株価38円(12/20始値)

2014年9月の会計よりも従業員数が71名減少しており、主な要因は自己都合退職にあわせて早期希望退職によるもの。

盛田設立2004年9月(創業寛文5年) ヤマモリ設立昭和26年 創業明治22年

次スライド、クラフトビールの広がり、発酵の技術はビールとも親和性高く、味噌の酵母を使ったビールを考えているところもある。

(蔵つき酵母のような空中に浮遊している酵母でのビール作りに成功、ベルギーのランビックビール)

盛田株式会社 酒類、醤油、調味料、味噌、漬物、清涼飲料水の製造及び販売

醤油市場シェア第5位(3.8% 大手5社合計で約58%)

ヤマモリ株式会社 しょうゆ製造、しょうゆをベースにした醸造調味料とレトルトをはじめとする調理食品

しょうゆ市場第8位、レトルト第3位

売上高225億円(平成28年3月期決算)

- #88 グルテンフリー単価600円

- #131 具体的には、恵比寿ガーデンプレイスと、、、

- #133 グラフからわかるように、過去5年で見ると、、、

東京のオフィス平均賃料が微減傾向であることからも、既存オフィスの伸びは難しいと考えます。

- #134 不動産事業において、現状の売上高成長率のまま2026年まで売上高が増加すると予測した場合、売上高は236億5200万円となります。

しかし、SPEED150の目標値によると、売上目標は287億400万円となっており、差額として約50億円足りない計算になっています。

この50億円を埋める提案として、大丸京都店方式での不動産拡大を考えました。

- #136 まず、百貨店一般の戦略として、売り場面積を広げて売上高増加を目指すことが挙げられます。

しかし、大丸京都は、既存建物において売り場面積の拡大が困難であったため、周辺ビルを借り、大丸の一部としてテナントを貸出することで売り場面積を広げる戦略を採っています。

周辺店舗として、2004年にルイ・ヴィトンストア、2005年にA.P.C.、2007年にエンポリオ アルマーニ、ナノユニバース、大丸リラクシングガーデン京都、ボッテガ・ヴェネタ、ジョゼフ ザ ストア、2009年にハウス オブ ジルスチュアートを展開している。2014年に東急ハンズ

- #137 大丸が周辺店舗開発を行っている目的として3点挙げられています。この3つを大きく分けると、京都大丸のある四条烏丸地区の環境を整えることで、地区の価値を高めるということと、店舗を増やすことで新たな顧客を獲得するという目的になります。

- #138 この大丸京都方式をサッポロの不動産事業で応用する例として、恵比寿ガーデンプレイスの事業拡大を挙げます。具体的な内容としては、大丸と同じように、恵比寿ガーデンプレイス周辺のビルを借り、テナントを貸出します。そのテナント収入により売上高増加につながると考えています。また、テナントに入ってもらう店舗にとっても、もともとの店舗のブランド力に「恵比寿ガーデンプレイス」というブランド力が加わり、店舗の価値を高められるというメリットがあります。

ダブルブランドのところでサッポロ品質を推す

- #139 さらに、期待できる効果として、恵比寿ガーデンプレイスを中心として統一感のある店舗展開をすることによって、恵比寿地区の価値が高まると考えられます。

その結果、サッポロが保有している商業施設、オフィスの賃料が上がり、保有不動産を活かした売上高増加が見込めると推測します。

- #140 この事業拡大案を実行すると仮定した際の一事例を紹介します。

恵比寿駅近郊のビル1階16坪を借り、テナントに貸す場合の事例です。

サッポロの売上となるのは、テナントからの手数料から不動産の支払い賃料をひいたものです。

このとき、テナント手数料は店舗の売上の16%、支払い賃料は1坪5万円と仮定すると、この物件の賃料はひと月80万円なります。

この過程で行くと、1カ月の売り上げが500万円以上のテナントに入ってモもらえると利益がでるという計算になります

また、もし1日30万円の売上があるテナントが入ると仮定すると、1カ月900万円の売上となり、サッポロの利益は64万円となります。