Downloaded 344 times

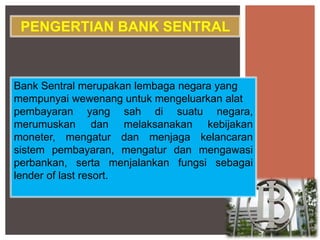

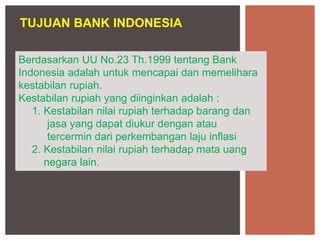

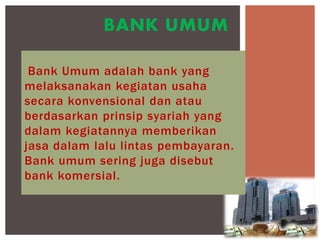

Dokumen ini menjelaskan tentang pengertian, fungsi, dan jenis bank serta lembaga keuangan lain di Indonesia, termasuk bank sentral dan Otoritas Jasa Keuangan (OJK). Ditekankan bahwa bank berperan sebagai penghimpun dana dan penyalur kredit, serta terdapat adanya perbedaan antara bank konvensional dan syariah. Selain itu, dokumen juga menguraikan tentang perkembangan bank syariah dan peran lembaga non-bank dalam sistem keuangan.