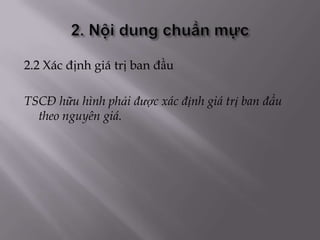

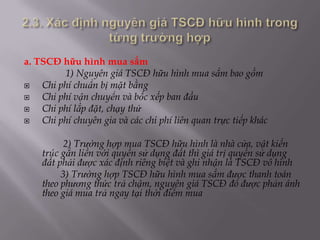

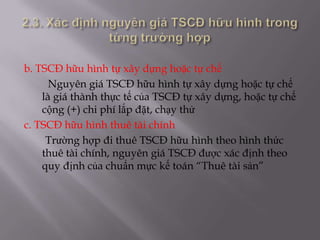

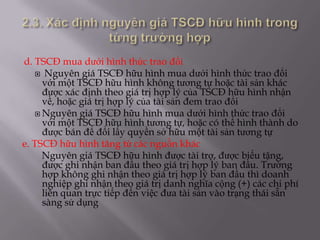

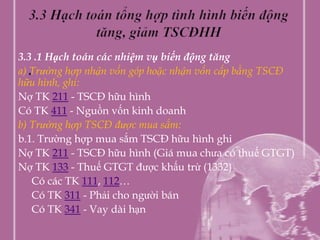

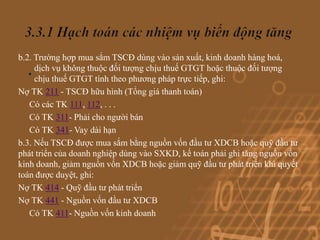

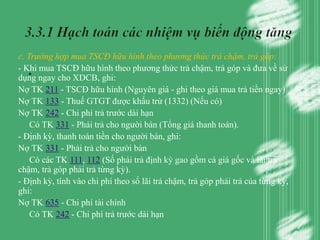

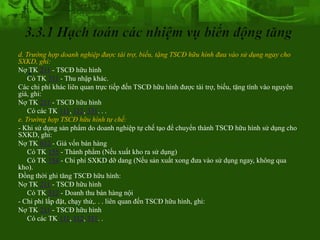

Download to read offline

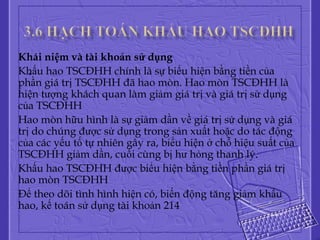

Tài liệu trình bày các chuẩn mực kế toán liên quan đến tài sản cố định hữu hình, bao gồm khái niệm, đặc điểm, tiêu chuẩn ghi nhận và phương pháp đánh giá. Nó cũng liên quan đến các quy định về khấu hao, thanh lý và trình bày báo cáo tài chính liên quan đến tài sản này. Các vấn đề chung về tài sản cố định hữu hình, phân loại, cũng như gợi ý về quy trình kế toán cụ thể cũng được nêu rõ.