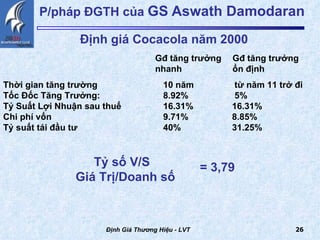

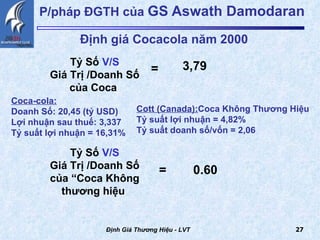

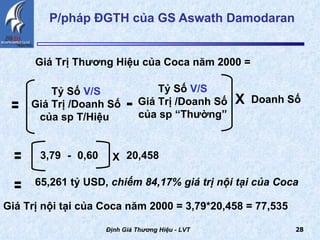

Tài liệu trình bày các phương pháp định giá thương hiệu, nhấn mạnh rằng thương hiệu là một tài sản có giá trị góp phần tạo ra giá trị cho công ty. Nó giới thiệu các cách tiếp cận khác nhau, bao gồm chi phí xây dựng thương hiệu, giá trị khác biệt và giá trị vốn hóa trên thị trường, cùng với các phương pháp định giá của các tổ chức uy tín như Interbrand và giáo sư Aswath Damodaran. Tài liệu cũng cung cấp ví dụ cụ thể về định giá thương hiệu Coca-Cola và các chỉ số tài chính liên quan.