TTK GÖRE TACİRTTKGÖRE TACİR

Gerçek kişi tacirGerçek kişi tacir

Tüzel kişi tacirTüzel kişi tacir

3.

GERÇEK KİŞİ TACİRGERÇEKKİŞİ TACİR

Bir ticari işletmeyi, kısmen dahi olsa kendiBir ticari işletmeyi, kısmen dahi olsa kendi

adına işleten ve bu durumu ticaret sicilineadına işleten ve bu durumu ticaret siciline

kayıt ettirip, ilan eden kimseye tacir denir.kayıt ettirip, ilan eden kimseye tacir denir.

----İşletme sahipleri----İşletme sahipleri

----Şirketlerin şahıs olan ortakları----Şirketlerin şahıs olan ortakları

4.

TÜZEL KİŞİ TACİRTÜZELKİŞİ TACİR

Ticaret şirketleriyle amacına varmak içinTicaret şirketleriyle amacına varmak için

bir işletme işletenbir işletme işleten vakıflarvakıflar, dernekler ve, dernekler ve

kendi kuruluş kanunları gereğince özelkendi kuruluş kanunları gereğince özel

hukuk hükümlerine göre yönetlmek veyahukuk hükümlerine göre yönetlmek veya

ticari şekilde işletilmek üzere devlet, il özelticari şekilde işletilmek üzere devlet, il özel

idare ,belediye ve diğer kamu tüzel kişileriidare ,belediye ve diğer kamu tüzel kişileri

tarafından kurulan kurum ve kuruluşlar datarafından kurulan kurum ve kuruluşlar da

tacir sayılır.tacir sayılır.

5.

ŞİRKETLERŞİRKETLER

Borçlar kanununagöre şirket, iki veyaBorçlar kanununa göre şirket, iki veya

daha fazla kişinin, müşterek bir amacadaha fazla kişinin, müşterek bir amaca

ulaşmak için emek ve mallarınıulaşmak için emek ve mallarını

birleştirmesi ile oluşan sözleşmedir.birleştirmesi ile oluşan sözleşmedir.

6.

ADİ ŞİRKETADİ ŞİRKET

İki ve daha fazla kişininİki ve daha fazla kişinin emek veya mallarınıemek veya mallarını

ortak bir amacı gerçekleştirmek üzereortak bir amacı gerçekleştirmek üzere

birleştirmeleriyle kurulan,birleştirmeleriyle kurulan, tüzel kişiliği olmayantüzel kişiliği olmayan

basit ortaklıklardır.basit ortaklıklardır.

Adi şirket beş unsura sahiptir:Adi şirket beş unsura sahiptir:

OrtaklarOrtaklar

AmaçAmaç

SermayeSermaye

Birlikte çalışmaBirlikte çalışma

SözleşmeSözleşme

7.

Adi şirketlerinAdişirketlerin kuruluşu herhangi bir şeklekuruluşu herhangi bir şekle

bağlanmamıştırbağlanmamıştır. Ortaklık kurmak amacıyla. Ortaklık kurmak amacıyla

gerekli unsurların birleştirilmesigerekli unsurların birleştirilmesi

konusunda tarafların anlaşması yeterlidir.konusunda tarafların anlaşması yeterlidir.

Ticaret siciline kayıt zorunluluğu yoktur.Ticaret siciline kayıt zorunluluğu yoktur.

Sözleşmelerinin yazılı olması zorunluluğuSözleşmelerinin yazılı olması zorunluluğu

yoktur.yoktur.

8.

Adi şirketkuracak kişi tacir ise, bağlıAdi şirket kuracak kişi tacir ise, bağlı

bulunduğu ticaret odasına fert olarak kayıtbulunduğu ticaret odasına fert olarak kayıt

olmak durumundadır.olmak durumundadır.

Asgari bir sermaye öngörülmemiştir.Asgari bir sermaye öngörülmemiştir.

Gelir vergisinin muhattabı ayrı ayrıGelir vergisinin muhattabı ayrı ayrı

ortaklardır. Şirket adına vergi ödenmez.ortaklardır. Şirket adına vergi ödenmez.

9.

ADİ ŞİRKETTE İÇİLİŞKİLERADİ ŞİRKETTE İÇ İLİŞKİLER

Şirketin Yönetimi:Şirketin Yönetimi:

Sözleşme ile yönetim yetkisi ortaklardanSözleşme ile yönetim yetkisi ortaklardan

birine bırakılabilir.birine bırakılabilir.

Ortakların daha sonradan alacağı bir kararlaOrtakların daha sonradan alacağı bir kararla

da bazı kişilere yönetim yetkisi tanınabilir.da bazı kişilere yönetim yetkisi tanınabilir.

Kanun gereği ortakların tamamı yöneticiKanun gereği ortakların tamamı yönetici

sayılır.sayılır.

10.

Kardan pay almaKardanpay alma

DenetlemeDenetleme

Yönetime katılmaYönetime katılma

İtiraz hakkıİtiraz hakkı

Tasfiye payıTasfiye payı

ORTAKLARIN HAKLARIORTAKLARIN HAKLARI

11.

Sermaye koyma borcuSermayekoyma borcu

Zarara katılma borcuZarara katılma borcu

Yönetime katılma borcuYönetime katılma borcu

Rekabet yasağıRekabet yasağı

Şirket işlerinde dikkat ve özen borcuŞirket işlerinde dikkat ve özen borcu

ORTAKLARIN BORÇLARIORTAKLARIN BORÇLARI

12.

ŞİRKETİN SONA ERMESİŞİRKETİNSONA ERMESİ

Sözleşmede öngörülen nedenlerden biriSözleşmede öngörülen nedenlerden biri

gerçekleştiğinde adi şirket sona erer.gerçekleştiğinde adi şirket sona erer.

Kanunda öngörülen sona erme nedenleri şunlardır:Kanunda öngörülen sona erme nedenleri şunlardır:

Şirketin amacına ulaşmasıŞirketin amacına ulaşması

Ortak amacın ortadan kalkmasıOrtak amacın ortadan kalkması

Ortaklardan birinin ölümü, iflası veya kısıtlanmasıOrtaklardan birinin ölümü, iflası veya kısıtlanması

Paya haciz konulmasıPaya haciz konulması

13.

TİCARET ŞİRKETLERİTİCARET ŞİRKETLERİ

Türk Ticaret Kanunununa göre şirketler ikiyeTürk Ticaret Kanunununa göre şirketler ikiye

ayrılır.ayrılır.

1.Şahıs şirketleri1.Şahıs şirketleri

Kollektif şirketKollektif şirket

Adi Komandit şirketAdi Komandit şirket

2.Sermaye şirketleri2.Sermaye şirketleri

Anonim şirketAnonim şirket

Limited şirketLimited şirket

Sermayesi paylara bölünmüş komandit şirketSermayesi paylara bölünmüş komandit şirket

14.

ORTAK ÖZELLİKLERİORTAK ÖZELLİKLERİ

Tüzel kişilik tanınmıştır.Tüzel kişilik tanınmıştır.

Tacir sayılırlar.Tacir sayılırlar.

Tipleri sınırlıdır.Tipleri sınırlıdır.

Hak ve fiil ehliyetine sahiplerdir.Hak ve fiil ehliyetine sahiplerdir.

Belirli bir sermaye ile kurulurlar.Belirli bir sermaye ile kurulurlar.

Birleşmeleri mümkündür.Birleşmeleri mümkündür.

Tür değiştirme olanakları vardır.Tür değiştirme olanakları vardır.

İki veyadaha fazla gerçek kişiİki veya daha fazla gerçek kişi tarafından bir ticaritarafından bir ticari

işletmeyi müşterekişletmeyi müşterek ticaret unvanıticaret unvanı altında işletmekaltında işletmek

amacıyla kurulan, kanunca belirlenen biramacıyla kurulan, kanunca belirlenen bir sermayesermaye

sınırı bulunmayansınırı bulunmayan ve şirket alacaklılarına karşıve şirket alacaklılarına karşı

ortaklarının tümünün sorumluluğuortaklarının tümünün sorumluluğu sınırsızsınırsız olanolan tüzeltüzel

kişiliğekişiliğe sahip ticaret şirketidir.sahip ticaret şirketidir.

Unsurları:Unsurları:

OrtaklarOrtaklar

AmaçAmaç

Ticaret unvanıTicaret unvanı

Sınırsız sorumlulukSınırsız sorumluluk

Tüzel kişilikTüzel kişilik

KOLLEKTİF ŞİRKETKOLLEKTİF ŞİRKET

18.

KURULUŞUKURULUŞU

Şirket sözleşmesiŞirket sözleşmesi

Yazılışekilde yapılmalıdır.Yazılı şekilde yapılmalıdır.

Kanunda öngörülen içeriğe sahip olmalıdır.Kanunda öngörülen içeriğe sahip olmalıdır.

Ortakların adı ve soyadı, ikametgahı ve tabiiyetiOrtakların adı ve soyadı, ikametgahı ve tabiiyeti

Şirketin türüŞirketin türü

Şirketin ticaret unvanı ve merkeziŞirketin ticaret unvanı ve merkezi

Şirketin faaliyet konusuŞirketin faaliyet konusu

Taahhüt edilen sermayenin miktarı ve niteliğiTaahhüt edilen sermayenin miktarı ve niteliği

Noter onayıNoter onayı

Ticaret Siciline Tescil ve İlanTicaret Siciline Tescil ve İlan

19.

ŞİRKETİN İŞLEYİŞİŞİRKETİN İŞLEYİŞİ

Genel olarak, adi şirkete benzer.Genel olarak, adi şirkete benzer.

Ortaklar tacir değildirler. Tacir sıfatıOrtaklar tacir değildirler. Tacir sıfatı şirketşirket

tüzel kişiliğinetüzel kişiliğine aittir.aittir.

Vergi mükellefiVergi mükellefi şirket değilşirket değil ortaklardırortaklardır..

Gelir stopaj ve Katma değer vergisi şirketGelir stopaj ve Katma değer vergisi şirket

tüzel kişiliği adına tahakkuk edilir.tüzel kişiliği adına tahakkuk edilir.

Ortakların iflası da mümkündürOrtakların iflası da mümkündür

20.

İÇ İLİŞKİLERİÇ İLİŞKİLER

Sermaye koyma borcuSermaye koyma borcu

Kara ve zarara katılmaKara ve zarara katılma

YönetimYönetim

DenetimDenetim

Rekabet yasağıRekabet yasağı

21.

DIŞ İLİŞKİLER/SORUMLULUKDIŞ İLİŞKİLER/SORUMLULUK

Şirket borçlarından dolayı birinci derecede sorumludur.Şirket borçlarından dolayı birinci derecede sorumludur.

Ortakların sorumluluğu ise 2. dereceden, sınırsız veOrtakların sorumluluğu ise 2. dereceden, sınırsız ve

müteselsil sorumludur.müteselsil sorumludur.

Ortakların birinci dereceden sorumlu olmalarıOrtakların birinci dereceden sorumlu olmaları

aşağıdaki hallerde olur:aşağıdaki hallerde olur:

Şirkete karşı yapılan takibin neticesiz kalmasıŞirkete karşı yapılan takibin neticesiz kalması

ör:şirketin haczi kabil malının bulunmaması,ör:şirketin haczi kabil malının bulunmaması,

Şirketin sona ermesiŞirketin sona ermesi

22.

Ticari bir işletmeyibir ticaret unvanı altındaTicari bir işletmeyi bir ticaret unvanı altında

işletmek amacıyla kurulan ve şirketişletmek amacıyla kurulan ve şirket

alacaklılarına karşı ortaklardan bir vealacaklılarına karşı ortaklardan bir ve

birkaçının sorumluluğunun sınırsız ve diğerbirkaçının sorumluluğunun sınırsız ve diğer

ortakların sorumluluğu belirli bir sermaye ileortakların sorumluluğu belirli bir sermaye ile

sınırlı olan şirkete denir.sınırlı olan şirkete denir.

Unsurları:Unsurları:

Ortaklar (KOMANDİTE-KOMANDİTER)Ortaklar (KOMANDİTE-KOMANDİTER)

AmaçAmaç

Ticaret unvanıTicaret unvanı

SorumlulukSorumluluk

Tüzel kişilikTüzel kişilik

KOMANDİT ŞİRKETKOMANDİT ŞİRKET

KURULUŞUKURULUŞU

Şirket sözleşmesiŞirket sözleşmesi

Yazılışekilde yapılmalıdır.Yazılı şekilde yapılmalıdır.

Kanunda öngörülen içeriğe sahip olmalıdır.Kanunda öngörülen içeriğe sahip olmalıdır.

Ortakların adı ve soyadı, ikametgahı ve tabiiyetiOrtakların adı ve soyadı, ikametgahı ve tabiiyeti

Şirketin türüŞirketin türü

Şirketin ticaret unvanı ve merkeziŞirketin ticaret unvanı ve merkezi

Şirketin faaliyet konusuŞirketin faaliyet konusu

Taahhüt edilen sermayenin miktarı ve niteliğiTaahhüt edilen sermayenin miktarı ve niteliği

Ortakların sorumluluk şekliOrtakların sorumluluk şekli

Noter onayıNoter onayı

Tescil ve İlanTescil ve İlan

25.

ŞİRKETİN İŞLEYİŞİŞİRKETİN İŞLEYİŞİ

Komandite ortak şahıs olmak zorundadır.Komandite ortak şahıs olmak zorundadır.

Yönetim ve temsil hakkı komandite ortağındır.Yönetim ve temsil hakkı komandite ortağındır.

Komanditer ortağın sadece olağanüstü işlerdeKomanditer ortağın sadece olağanüstü işlerde

oy hakkı vardıroy hakkı vardır

Kar /zararda komanditer ortak getirdiğiKar /zararda komanditer ortak getirdiği

sermaye kadar sorumludur.sermaye kadar sorumludur.

Denetim hakkı kural olarak komandite ortağınDenetim hakkı kural olarak komandite ortağın

elindedir.elindedir.

Komandite ortak rekabet yasağına tabiKomandite ortak rekabet yasağına tabi

olmasına rağmen, komanditer ortak yasağaolmasına rağmen, komanditer ortak yasağa

tabi değildir.tabi değildir.

26.

ORTAKLARIN SORUMLULUĞUORTAKLARIN SORUMLULUĞU

Komandite ortaklar, şirket borçlarından dolayıKomandite ortaklar, şirket borçlarından dolayı

ikinci dereceden, sınırsız ve müteselsilikinci dereceden, sınırsız ve müteselsil

sorumluluk taşırlar.sorumluluk taşırlar.

Komanditer ortaklar ise taahhüt ettiği sermayeKomanditer ortaklar ise taahhüt ettiği sermaye

ile sınırlı sorumluluk taşırlar.ile sınırlı sorumluluk taşırlar.

Komanditer ortakların sorumluluğununKomanditer ortakların sorumluluğunun

genişlediği haller:genişlediği haller:

Ticaret unvanında ad ve soyadının yer almasıTicaret unvanında ad ve soyadının yer alması

Şirket adına işlemlere girişmesiŞirket adına işlemlere girişmesi

27.

İktisadi biramacı gerçekleştirmek üzere eİktisadi bir amacı gerçekleştirmek üzere en az 1 kişin az 1 kişi

tarafından bir ticaret unvanı altında, belirli vetarafından bir ticaret unvanı altında, belirli ve

eşit paylara bölünmüş bir sermaye ile kurulaneşit paylara bölünmüş bir sermaye ile kurulan

ve borçlarından dolayı yalnız malvarlığıyla,ve borçlarından dolayı yalnız malvarlığıyla,

ortakların sorumluluğu ise taahhüt ettikleriortakların sorumluluğu ise taahhüt ettikleri

sermaye payı ile sınırlı bulunan şirkettir.sermaye payı ile sınırlı bulunan şirkettir.

Unsurları:Unsurları:

OrtaklarOrtaklar

KonuKonu

Ticaret unvanıTicaret unvanı

SermayeSermaye

Sınırlı SorumlulukSınırlı Sorumluluk

ANONİM ŞİRKETLERANONİM ŞİRKETLER

28.

ÖZELLİKLERİÖZELLİKLERİ

Şirket borçlarındandolayı birinciŞirket borçlarından dolayı birinci

dereceden mal varlığı ile sorumludur.dereceden mal varlığı ile sorumludur.

Ortakların sorumluluğu ise ikinci derece veOrtakların sorumluluğu ise ikinci derece ve

koydukları sermaye payı ile sınırlıdır.koydukları sermaye payı ile sınırlıdır.

29.

TÜRLERİTÜRLERİ

Kapalı (AileTipi) Anonim ŞirketKapalı (Aile Tipi) Anonim Şirket

(Sermaye 50.000 den az olamaz)(Sermaye 50.000 den az olamaz)

Halka Açık Anonim ŞirketHalka Açık Anonim Şirket

(Sermaye 100.000 den az olamaz)(Sermaye 100.000 den az olamaz)

***Nakden taahhüt edilen sermayenin %25 i***Nakden taahhüt edilen sermayenin %25 i

tescilden önce, kalan da kuruluştantescilden önce, kalan da kuruluştan

itibaren 24 ay içinde bankaya ödenmekitibaren 24 ay içinde bankaya ödenmek

zorundadır.zorundadır.

30.

KURULUŞUKURULUŞU

Anonim şirketlerin ikiayrı şekilde kurulmasıAnonim şirketlerin iki ayrı şekilde kurulması

mümkündür:mümkündür:

Ani kuruluşAni kuruluş

Sermayenin tamamının kurucu ortaklar tarafından taahhütSermayenin tamamının kurucu ortaklar tarafından taahhüt

edildiği hallerde söz konusu olur.edildiği hallerde söz konusu olur.

Tedrici kuruluş (halka açık şirketlerde)Tedrici kuruluş (halka açık şirketlerde)

Sermayenin halkın katılımı yoluyla tamamlandığı şirketlerSermayenin halkın katılımı yoluyla tamamlandığı şirketler

bakımından geçerli olur.bakımından geçerli olur.

Kurucular en az %10 sermayeyi karşılamak zorundadırlar.Kurucular en az %10 sermayeyi karşılamak zorundadırlar.

Halka açılma aşamasında 3.kişilerin para dışında sermayeHalka açılma aşamasında 3.kişilerin para dışında sermaye

getirmeleri mümkün değildir.getirmeleri mümkün değildir.

31.

ANİ KURULUŞANİ KURULUŞ

Anasözleşmenin hazırlanmasıAnasözleşmenin hazırlanması

Yazılı şekilde yapılmalıdır.Yazılı şekilde yapılmalıdır.

Kanunda öngörülen içeriğe sahip olmalıdır.Kanunda öngörülen içeriğe sahip olmalıdır.

Şirketin ticaret unvanı ve merkeziŞirketin ticaret unvanı ve merkezi

KonuKonu

Sermaye türü ve miktarıSermaye türü ve miktarı

Pay sayısı ve nominal değeriPay sayısı ve nominal değeri

Sermaye payının ödenme şekli ve şartlarıSermaye payının ödenme şekli ve şartları

GK.toplantısının yapılmasına ilişkin şekil ve şartlarGK.toplantısının yapılmasına ilişkin şekil ve şartlar

Şirkete ait ilanların ne şekilde yapılacağıŞirkete ait ilanların ne şekilde yapılacağı

Süreli kurulmuş ise şirketin süresiSüreli kurulmuş ise şirketin süresi

Noter onayıNoter onayı

Bakanlık İzni (bazı şirketlerde)Bakanlık İzni (bazı şirketlerde)

Tescil ve İlanTescil ve İlan

Ortak sayısı 250 yi geçmezOrtak sayısı 250 yi geçmez..

32.

TEDRİCİ KURULUŞTEDRİCİ KURULUŞ

Anasözleşmenin hazırlanmasıAnasözleşmenin hazırlanması

Noter onayıNoter onayı

Bakanlık İzniBakanlık İzni

SPK izniSPK izni

Halka ÇağrıHalka Çağrı

Kurucular tarafından taahhüt edilmeyen payların 3. kişiler tarafından satınKurucular tarafından taahhüt edilmeyen payların 3. kişiler tarafından satın

alınması amacıyla yapılır.alınması amacıyla yapılır.

Ortak olmak isteyen, payların karşılığının tamamını ve nakit olarak yatırmakOrtak olmak isteyen, payların karşılığının tamamını ve nakit olarak yatırmak

zorundadır.zorundadır.

SPK. Satılamayan payların pay sahipleri, kurucular veya aracı kurumlarSPK. Satılamayan payların pay sahipleri, kurucular veya aracı kurumlar

tarafından alınacağı taahhüdünü ister.tarafından alınacağı taahhüdünü ister.

Satış sonuçları SPK.ya bildirilir.Satış sonuçları SPK.ya bildirilir.

Kuruluş Genel Kurulunun ToplanmasıKuruluş Genel Kurulunun Toplanması

Tüzel kişilik kazanılmadan yapılan bu toplantıda;hisse senetlerinin tümününTüzel kişilik kazanılmadan yapılan bu toplantıda;hisse senetlerinin tümünün

satıldığı GK.kararıyla onaylanır.satıldığı GK.kararıyla onaylanır.

İlk YK. üyeleri ve denetçiler seçilir.İlk YK. üyeleri ve denetçiler seçilir.

Tescil ve İlanTescil ve İlan

Ortak sayısı 250 yi geçer ve hisse senetleri halka arz edilirOrtak sayısı 250 yi geçer ve hisse senetleri halka arz edilir..

33.

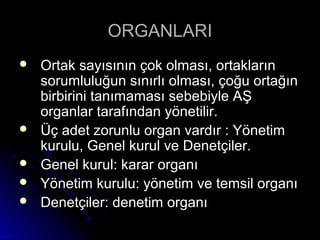

ORGANLARIORGANLARI

Ortak sayısınınçok olması, ortaklarınOrtak sayısının çok olması, ortakların

sorumluluğun sınırlı olması, çoğu ortağınsorumluluğun sınırlı olması, çoğu ortağın

birbirini tanımaması sebebiyle AŞbirbirini tanımaması sebebiyle AŞ

organlar tarafından yönetilir.organlar tarafından yönetilir.

Üç adet zorunlu organ vardır : YönetimÜç adet zorunlu organ vardır : Yönetim

kurulu, Genel kurul ve Denetçiler.kurulu, Genel kurul ve Denetçiler.

Genel kurul: karar organıGenel kurul: karar organı

Yönetim kurulu: yönetim ve temsil organıYönetim kurulu: yönetim ve temsil organı

Denetçiler: denetim organıDenetçiler: denetim organı

34.

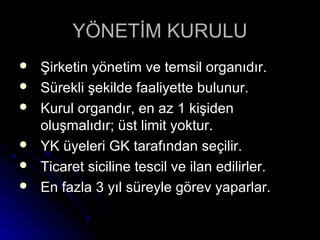

YÖNETİM KURULUYÖNETİM KURULU

Şirketin yönetim ve temsil organıdır.Şirketin yönetim ve temsil organıdır.

Sürekli şekilde faaliyette bulunur.Sürekli şekilde faaliyette bulunur.

Kurul organdır, en az 1 kişidenKurul organdır, en az 1 kişiden

oluşmalıdır; üst limit yoktur.oluşmalıdır; üst limit yoktur.

YK üyeleri GK tarafından seçilir.YK üyeleri GK tarafından seçilir.

Ticaret siciline tescil ve ilan edilirler.Ticaret siciline tescil ve ilan edilirler.

En fazla 3 yıl süreyle görev yaparlar.En fazla 3 yıl süreyle görev yaparlar.

35.

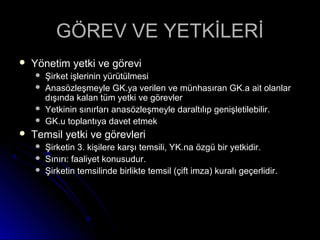

GÖREV VE YETKİLERİGÖREVVE YETKİLERİ

Yönetim yetki ve göreviYönetim yetki ve görevi

Şirket işlerinin yürütülmesiŞirket işlerinin yürütülmesi

Anasözleşmeyle GK.ya verilen ve münhasıran GK.a ait olanlarAnasözleşmeyle GK.ya verilen ve münhasıran GK.a ait olanlar

dışında kalan tüm yetki ve görevlerdışında kalan tüm yetki ve görevler

Yetkinin sınırları anasözleşmeyle daraltılıp genişletilebilir.Yetkinin sınırları anasözleşmeyle daraltılıp genişletilebilir.

GK.u toplantıya davet etmekGK.u toplantıya davet etmek

Temsil yetki ve görevleriTemsil yetki ve görevleri

Şirketin 3. kişilere karşı temsili, YK.na özgü bir yetkidir.Şirketin 3. kişilere karşı temsili, YK.na özgü bir yetkidir.

Sınırı: faaliyet konusudur.Sınırı: faaliyet konusudur.

Şirketin temsilinde birlikte temsil (çift imza) kuralı geçerlidir.Şirketin temsilinde birlikte temsil (çift imza) kuralı geçerlidir.

36.

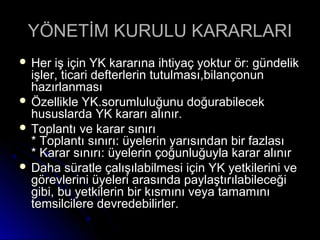

YÖNETİM KURULU KARARLARIYÖNETİMKURULU KARARLARI

Her iş için YK kararına ihtiyaç yoktur ör: gündelikHer iş için YK kararına ihtiyaç yoktur ör: gündelik

işler, ticari defterlerin tutulması,bilançonunişler, ticari defterlerin tutulması,bilançonun

hazırlanmasıhazırlanması

Özellikle YK.sorumluluğunu doğurabilecekÖzellikle YK.sorumluluğunu doğurabilecek

hususlarda YK kararı alınır.hususlarda YK kararı alınır.

Toplantı ve karar sınırıToplantı ve karar sınırı

* Toplantı sınırı: üyelerin yarısından bir fazlası* Toplantı sınırı: üyelerin yarısından bir fazlası

* Karar sınırı: üyelerin çoğunluğuyla karar alınır* Karar sınırı: üyelerin çoğunluğuyla karar alınır

Daha süratle çalışılabilmesi için YK yetkilerini veDaha süratle çalışılabilmesi için YK yetkilerini ve

görevlerini üyeleri arasında paylaştırılabileceğigörevlerini üyeleri arasında paylaştırılabileceği

gibi, bu yetkilerin bir kısmını veya tamamınıgibi, bu yetkilerin bir kısmını veya tamamını

temsilcilere devredebilirler.temsilcilere devredebilirler.

37.

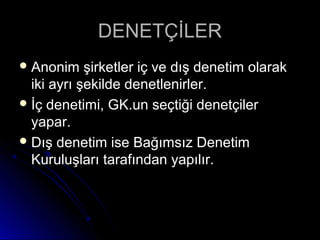

DENETÇİLERDENETÇİLER

Anonim şirketleriç ve dış denetim olarakAnonim şirketler iç ve dış denetim olarak

iki ayrı şekilde denetlenirler.iki ayrı şekilde denetlenirler.

İç denetimi, GK.un seçtiği denetçilerİç denetimi, GK.un seçtiği denetçiler

yapar.yapar.

Dış denetim ise Bağımsız DenetimDış denetim ise Bağımsız Denetim

Kuruluşları tarafından yapılır.Kuruluşları tarafından yapılır.

38.

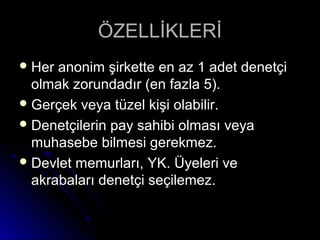

ÖZELLİKLERİÖZELLİKLERİ

Her anonimşirkette en az 1 adet denetçiHer anonim şirkette en az 1 adet denetçi

olmak zorundadır (en fazla 5).olmak zorundadır (en fazla 5).

Gerçek veya tüzel kişi olabilir.Gerçek veya tüzel kişi olabilir.

Denetçilerin pay sahibi olması veyaDenetçilerin pay sahibi olması veya

muhasebe bilmesi gerekmez.muhasebe bilmesi gerekmez.

Devlet memurları, YK. Üyeleri veDevlet memurları, YK. Üyeleri ve

akrabaları denetçi seçilemez.akrabaları denetçi seçilemez.

39.

GÖREV VE YETKİLERİGÖREVVE YETKİLERİ

Şirketin hesap ve kayıtlarını incelemek.Şirketin hesap ve kayıtlarını incelemek.

Yıllık rapor (denetçi raporu) hazırlamakYıllık rapor (denetçi raporu) hazırlamak

Gerekli hallerde GK.u toplantıya çağırmakGerekli hallerde GK.u toplantıya çağırmak

Pay sahiplerinin şikayetlerini araştırmakPay sahiplerinin şikayetlerini araştırmak

40.

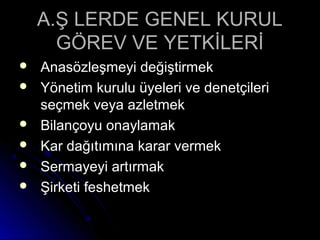

A.Ş LERDE GENELKURULA.Ş LERDE GENEL KURUL

GÖREV VE YETKİLERİGÖREV VE YETKİLERİ

Anasözleşmeyi değiştirmekAnasözleşmeyi değiştirmek

Yönetim kurulu üyeleri ve denetçileriYönetim kurulu üyeleri ve denetçileri

seçmek veya azletmekseçmek veya azletmek

Bilançoyu onaylamakBilançoyu onaylamak

Kar dağıtımına karar vermekKar dağıtımına karar vermek

Sermayeyi artırmakSermayeyi artırmak

Şirketi feshetmekŞirketi feshetmek

TOPLANTI YETERSAYILARITOPLANTI YETERSAYILARI

Genel kurul, kanunda ve anasözleşmede aksineGenel kurul, kanunda ve anasözleşmede aksine

hüküm bulunan haller hariç olmak üzere, şirkethüküm bulunan haller hariç olmak üzere, şirket

sermayesinin en az dörtte birini temsil edensermayesinin en az dörtte birini temsil eden

pay sahiplerininpay sahiplerinin katılımıyla (âdi nisapla)katılımıyla (âdi nisapla)

toplanır.toplanır.

İlk toplantıda bu yetersayı bulunamadığıİlk toplantıda bu yetersayı bulunamadığı

takdirde, genel kurul ikinci kez toplantıya çağrılır.takdirde, genel kurul ikinci kez toplantıya çağrılır.

İkinci toplantıda hazır bulunan pay sahipleri,İkinci toplantıda hazır bulunan pay sahipleri,

temsil ettikleri sermaye miktarı ne olursa olsuntemsil ettikleri sermaye miktarı ne olursa olsun

görüşme yapmaya ve karar vermeye yetkilidir.görüşme yapmaya ve karar vermeye yetkilidir.

43.

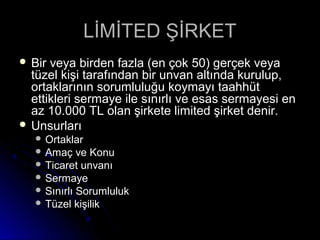

LİMİTED ŞİRKETLİMİTED ŞİRKET

Bir veya birden fazla (en çok 50) gerçek veyaBir veya birden fazla (en çok 50) gerçek veya

tüzel kişi tarafından bir unvan altında kurulup,tüzel kişi tarafından bir unvan altında kurulup,

ortaklarının sorumluluğu koymayı taahhütortaklarının sorumluluğu koymayı taahhüt

ettikleri sermaye ile sınırlı ve esas sermayesi enettikleri sermaye ile sınırlı ve esas sermayesi en

az 10.000 TL olan şirkete limited şirket denir.az 10.000 TL olan şirkete limited şirket denir.

UnsurlarıUnsurları

OrtaklarOrtaklar

Amaç ve KonuAmaç ve Konu

Ticaret unvanıTicaret unvanı

SermayeSermaye

Sınırlı SorumlulukSınırlı Sorumluluk

Tüzel kişilikTüzel kişilik

44.

Limited şirketler,TTK.m.6102. maddesinceLimited şirketler, TTK.m.6102. maddesince

düzenlenmiş olan bir ticaret şirketidir.düzenlenmiş olan bir ticaret şirketidir.

Şirket borçlarından dolayı birinci dereceden kendi malŞirket borçlarından dolayı birinci dereceden kendi mal

varlığı ile sorumludur. Ortaklar ise ikinci derecedenvarlığı ile sorumludur. Ortaklar ise ikinci dereceden

sermaye payını ödemekle sorumludur.sermaye payını ödemekle sorumludur.

********Ancak, ortaklar ,şirketten tahsil imkanı bulunmayanAncak, ortaklar ,şirketten tahsil imkanı bulunmayan

amme alacaklarından sermaye payları oranındaamme alacaklarından sermaye payları oranında

sınırsız sorumludurlar.sınırsız sorumludurlar.

Sermaye şirketi olmasına rağmen ortaklar arasındakiSermaye şirketi olmasına rağmen ortaklar arasındaki

karşılıklı güvene dayalı olarak işleyen limited şirket,karşılıklı güvene dayalı olarak işleyen limited şirket,

ülkemizde en yaygın olan şirket türüdür.ülkemizde en yaygın olan şirket türüdür.

Vergilendirme açısından Kurumlar vergisi mukellefidir.Vergilendirme açısından Kurumlar vergisi mukellefidir.

En az bir müdür tarafından yönetilir.En az bir müdür tarafından yönetilir.

45.

KURULUŞ AŞAMALARIKURULUŞ AŞAMALARI

Şirket Sözleşmesinin DüzenlenmesiŞirket Sözleşmesinin Düzenlenmesi

Noter OnayıNoter Onayı

Ticaret Siciline Tescil ve İlanTicaret Siciline Tescil ve İlan

Nakden taahhüt edilen sermayenin %25 iNakden taahhüt edilen sermayenin %25 i

tescilden önce, kalan da kuruluştantescilden önce, kalan da kuruluştan

itibaren 24 ay içinde bankaya ödenmekitibaren 24 ay içinde bankaya ödenmek

zorundadır.zorundadır.