Bir iş fikriniz ve ve bu iş fikrini işe dönüştürmek istiyorunuz. Takip etmeniz gereken süreçler, yapmanız gereken çalışmalar ve sahip olmanız gereken nitelikler hakkında bu sunum temel bilgiler içermektedir.

KOSGEB tarafından yayımlanan "Girişimciler İçin İş Planı Rehberi" esas alınarak hazırlanan bu sunumun tüm girişimciler için faydalı olacağına inanıyoruz.

işletmelerde finansman kaynakları, ticari krediler, ticari banka kredileri, finansman bonoları, repo, faktöring, ödenmesi gereken vergi, resim, harçlar ve ücretler, alınan teminat, depozit, avanslar ve tahakkuk etmiş giderler

Bir iş fikriniz ve ve bu iş fikrini işe dönüştürmek istiyorunuz. Takip etmeniz gereken süreçler, yapmanız gereken çalışmalar ve sahip olmanız gereken nitelikler hakkında bu sunum temel bilgiler içermektedir.

KOSGEB tarafından yayımlanan "Girişimciler İçin İş Planı Rehberi" esas alınarak hazırlanan bu sunumun tüm girişimciler için faydalı olacağına inanıyoruz.

işletmelerde finansman kaynakları, ticari krediler, ticari banka kredileri, finansman bonoları, repo, faktöring, ödenmesi gereken vergi, resim, harçlar ve ücretler, alınan teminat, depozit, avanslar ve tahakkuk etmiş giderler

İnsan Kaynakları Yönetimi - Eğitim ve GeliştirmeOsman Nar

Eğitim, “işle ilgili yetkinliklerin çalışanlar tarafından öğrenilmesini kolaylaştırmada örgüt tarafından planlanmış çaba” olarak tanımlanabilir. Bu yetkinlikler başarılı iş performansı için çözümsel olan bilgi, beceri ve davranışları içermektedir. Eğitimin amacı; eğitim programlarının temelindeki bilgi, beceri ve davranışlara personelin sahip olmasını ve onların günlük faaliyetlerinde bunlara başvurmalarını sağlamaktır.

Sistem, aralarında ilişkiler bulunan ve belli bir amacı gerçekleştirmek üzere bir araya getirilmiş elemanlardan oluşan bir bütün şeklinde tanımlanır. Her sistem daha büyük bir sistemin parçasıdır. Örneğin, bir montaj hattı bir fabrikanın, fabrika bir holdingin, holding bir sektörün alt sistemidir. Büyüklüğü ve cinsi ne olursa olsun her sistem aynı zamanda herhangi bir üretim sistemi de beş temel elemandan oluşur. Bunlar bir üretim sistemindeki girdiler, üretim prosesi, çıktılar, geri besleme ve çevre elemanlarıdır.

Günümüzde, artık bireylerin yaşam kalitesinin yükselmesinde duygusal zekanın, bilişsel zeka kadar önemli olduğuna inanılıyor. Bilişsel zeka mı, duygusal zeka mı daha önemlidir tartışması yapılmıyor. Bu iki yetiyi de kimliğimiz ve toplumsal sorumluluğumuz adına en üst düzeyde kullanmamız gerekmektedir.

Bir şirketin satış süreci nasıl yönetilir? Satış stratejisi nasıl oluşturulur? Ticari strateji nasıl kurgulanır? Fiili satış yönetimi nasıl yapılır? Satış yöneticisi nelere dikkat etmelidir? Cevapları bu sunumda...

Teknogirisim sermayesi destegi ornek i̇s planı dosyasiKapsam Denetim

www.kapsamdenetim.com Onceki donemlerde Teknogirisim Sermayesi Destegi'ni almaya hak kazanmis is plani dosyalarından yararlanarak hazirlanmistir.. Her bolumde yer verilmesi gereken bilgiler Bakanligin yayinladigi mevzuat cercevesinde ozetlenmis, ve ilgili bölümlerde bu mevzuata da yer verilmiştir. Bu iş planı dosyası örnek olarak, girişimciye yardımcı olması için hazırlanmıştır. Başvuru sahibi kendi projesinin gereksinimleri çerçevesinde iş planı dosyasını hazırlamalıdır. Sorularınızı kapsam@kapsamdenetim.com adresinden iletebilirsiniz.

Bu notlar, Çanakkale Onsekiz Mart Üniversitesi'nde vermekte olduğum Finansal Yönetim Dersi'nin, ders notlarıdır. Download edilememektedir. Anlayışınız için teşekkür ederim.

İnsan Kaynakları Yönetimi - Eğitim ve GeliştirmeOsman Nar

Eğitim, “işle ilgili yetkinliklerin çalışanlar tarafından öğrenilmesini kolaylaştırmada örgüt tarafından planlanmış çaba” olarak tanımlanabilir. Bu yetkinlikler başarılı iş performansı için çözümsel olan bilgi, beceri ve davranışları içermektedir. Eğitimin amacı; eğitim programlarının temelindeki bilgi, beceri ve davranışlara personelin sahip olmasını ve onların günlük faaliyetlerinde bunlara başvurmalarını sağlamaktır.

Sistem, aralarında ilişkiler bulunan ve belli bir amacı gerçekleştirmek üzere bir araya getirilmiş elemanlardan oluşan bir bütün şeklinde tanımlanır. Her sistem daha büyük bir sistemin parçasıdır. Örneğin, bir montaj hattı bir fabrikanın, fabrika bir holdingin, holding bir sektörün alt sistemidir. Büyüklüğü ve cinsi ne olursa olsun her sistem aynı zamanda herhangi bir üretim sistemi de beş temel elemandan oluşur. Bunlar bir üretim sistemindeki girdiler, üretim prosesi, çıktılar, geri besleme ve çevre elemanlarıdır.

Günümüzde, artık bireylerin yaşam kalitesinin yükselmesinde duygusal zekanın, bilişsel zeka kadar önemli olduğuna inanılıyor. Bilişsel zeka mı, duygusal zeka mı daha önemlidir tartışması yapılmıyor. Bu iki yetiyi de kimliğimiz ve toplumsal sorumluluğumuz adına en üst düzeyde kullanmamız gerekmektedir.

Bir şirketin satış süreci nasıl yönetilir? Satış stratejisi nasıl oluşturulur? Ticari strateji nasıl kurgulanır? Fiili satış yönetimi nasıl yapılır? Satış yöneticisi nelere dikkat etmelidir? Cevapları bu sunumda...

Teknogirisim sermayesi destegi ornek i̇s planı dosyasiKapsam Denetim

www.kapsamdenetim.com Onceki donemlerde Teknogirisim Sermayesi Destegi'ni almaya hak kazanmis is plani dosyalarından yararlanarak hazirlanmistir.. Her bolumde yer verilmesi gereken bilgiler Bakanligin yayinladigi mevzuat cercevesinde ozetlenmis, ve ilgili bölümlerde bu mevzuata da yer verilmiştir. Bu iş planı dosyası örnek olarak, girişimciye yardımcı olması için hazırlanmıştır. Başvuru sahibi kendi projesinin gereksinimleri çerçevesinde iş planı dosyasını hazırlamalıdır. Sorularınızı kapsam@kapsamdenetim.com adresinden iletebilirsiniz.

Bu notlar, Çanakkale Onsekiz Mart Üniversitesi'nde vermekte olduğum Finansal Yönetim Dersi'nin, ders notlarıdır. Download edilememektedir. Anlayışınız için teşekkür ederim.

3. 3

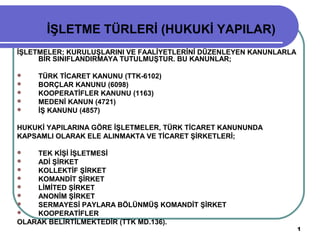

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1- KİŞİ (ŞAHIS) İŞLETMELERİ:

İŞLETMELER, GÜÇ VE İTİBARLARINI İŞLETME ORTAKLARINDAN ALIR.

İŞLETME BORÇ VE YÜKÜMLÜLÜKLERİNE KARŞI ORTAKLAR SINIRSIZ

YANİ TÜM MAL VARLIKLARI İLE VE ZİNCİRLEME SORUMLUDUR.

KİŞİSEL EMEK VE TİCARİ İTİBAR DA SERMAYE OLARAK KONULABİLİR.

DÖRT GRUBA AYRILIR.

4. 4

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-a) TEK KİŞİ İŞLETMESİ:

EN BASİT OLARAK KURULABİLEN, EN ESKİ VE EN ÇOK GÖRÜLEN İŞLETME

TİPİDİR.

İŞLETME SAHİBİ, TEK BİR ŞAHISTIR.

İŞLETME SAHİBİ; İŞLETMENİN FAALİYETLERİNE İLİŞKİN TÜM KARARLARI

ALMA, UYGULAMA VE DENETLEME YETKİSİNİ SAHİPTİR.

İŞLETME SAHİBİ İLE İŞLETME, HUKUKİ BAKIMDAN BİRBİRİNDEN AYRI

DÜŞÜNÜLEMEZ.

İŞLETME SAHİBİ, İŞLETMENİN TÜM BORÇ VE YÜKÜMLÜLÜKLERİNE KARŞI

SINIRSIZ YANİ TÜM MAL VARLIĞI İLE SORUMLUDUR.

İŞLETME ÖMRÜ, GENELLİKLE SAHİBİNİN ÖMRÜ İLE SINIRLIDIR.

5. 5

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-b) ADİ ŞİRKET:

BORÇLAR KANUNU’NA GÖRE 2 YADA DAHA ÇOK KİŞİNİN SERMAYE VE

EMEKLERİNİ BİRLEŞTİREREK KURDUKLARI BİR ORTAKLIK TÜRÜDÜR.

TÜZEL KİŞİLİĞE (HUKUKİ BAKIMDAN BİRÇOK KİŞİNİN VEYA MALIN

TOPLULUĞUNDAN DOĞAN VE TEK BİR KİŞİ SAYILAN VARLIK) SAHİP

DEĞİLDİR.

ORTAKLAR VE ORTAKLIKLA İLGİLİ BİLGİLERİ İÇEREN YAZILI VEYA SÖZLÜ

BİR SÖZLEŞME İLE KURULUR.

İŞ BÖLÜMÜ VE ETKİN İŞLETMECİLİK SÖZ KONUSUDUR.

ORTAKLAR ARASINDA SIK GÖRÜLEN ANLAŞMAZLIKLAR, YETKİ VE

SORUMLULUK ÇATIŞMALARI VE FARKLI DÜŞÜNCE TARZLARI NEDENİ İLE

ÇABUK DAĞILABİLİR.

6. 6

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-b) ADİ ŞİRKET:

ORTAKLIĞIN BİTMESİ DURUMUNDA; ÖNCE İŞLETME BORÇLARI,

SONRA ORTAKLARIN İŞLETMEDEN OLAN ALACAKLARI ÖDENİR.

SÖZLEŞMEDE AKSİNE HÜKÜM OLMADIKÇA HER ORTAĞIN KAR-

ZARAR PAYI BİRBİRİNE EŞİTTİR.

KARARLARDA ORTAKLAR ARASI OYBİRLİĞİ ARANIR.

DİĞER ORTAKLARIN RIZASI ALINMADAN, ORTAKLIK PAYI

DEVREDİLEMEZ.

ORTAKLARIN, ŞİRKET VE İŞLER HAKKINDA BİLGİ ALMA, DEFTER

VE EVRAKLARI İNCELEME YETKİSİ VARDIR.

7. 7

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-c) KOLLEKTİF ŞİRKET:

KOLLEKTİF ŞİRKET, ÖZELLİKLE KÜÇÜK VE ORTA ÖLÇEKLİ PERAKENDE, YARI

TOPTANCI TİCARET İŞLETMELERİ İLE, ORTA ÖLÇEKLİ İŞLETMELER İÇİN

UYGUNDUR.

ASGARİ BİR SERMAYE KOYMA ZORUNLULUĞU YOKTUR.

BİRBİRİNE GÜVENİ OLAN KİMSELER ARASINDA KURULUR.

İŞLETME MASRAFI SERMAYE ŞİRKETLERİNE KIYASLA OLDUKÇA DÜŞÜKTÜR.

VERGİ AÇISINDAN DA KURUMLAR VERGİSİNE DEĞİL, GELİR VERGİSİNE

TABİDİR.

YALNIZ GERÇEK KİŞİLER HİSSEDAR OLABİLİR.

ASGARİ SERMAYE GEREKSİNİMİ OLMAYIP, HİSSEDARLARIN SORUMLULUĞU

HİSSELERİ ORANINDA SINIRLIDIR.

HİSSEDARLARIN SORUMLULUK VE YÜKÜMLÜLÜKLERİ ŞİRKET KURULUŞ

SÖZLEŞMESİ İLE BELİRLENİR.

9. 9

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-c) KOLLEKTİF ŞİRKET:

SÖZLEŞMEDE ŞİRKETİ TEMSİLE YETKİLİ OLAN BİR VEYA BİRKAÇ

ORTAK TA YÖNETİCİ OLARAK BELİRLENEBİLİR.

ŞİRKETİ YÖNETENLERİN, ŞİRKET ADINA YAPMIŞ OLDUĞU HER

TÜRLÜ ANLAŞMANIN SONUCUNDA DOĞAN ALACAK/BORÇLARA

KARŞI ŞİRKET ALACAKLI/BORÇLU OLUR.

ŞİRKET, YAZILI KURULUŞ SÖZLEŞMESİNİN NOTERDE ORTAKLAR

TARAFINDAN İMZA EDİLDİKTEN SONRA 15 GÜN İÇERİSİNDE

TİCARET SİCİLİNE TESCİL ETTİRİLMESİ İLE TÜZEL KİŞİLİK

KAZANIR.

10. 10

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-d) KOMANDİT ŞİRKET:

İKİ YADA DAHA ÇOK KİŞİ TARAFINDAN BİR TİCARİ İŞLETMEYİ MÜŞTEREK BİR

TİCARET UNVANI ALTINDA İŞLETMEK AMACIYLA, BİR SÖZLEŞME İLE

KURULAN VE ŞİRKET ALACAKLARINA KARŞI ORTAKLARDAN BİR KISMININ

SORUMLULUĞU SINIRLANMAMIŞ VE DİĞER ORTAKLARIN SORUMLULUĞU

BELİRLİ BİR MİKTAR İLE SINIRLANMIŞ OLAN, HAK EHLİYETİ İŞLETME

KONUSU İLE SINIRLI, TÜZEL KİŞİLİĞE SAHİP BİR ŞİRKET TİPİDİR.

TTK’NDA “ADİ KOMANDİT” VE SERMAYESİ PAYLARA BÖLÜNMÜŞ KOMANDİT”

OLMAK ÜZERE İKİ TÜRE AYRILMAKTADIR.

KOMANDİT ŞİRKETLERİN EN BELİRGİN ÖZELLİĞİ; ORTAKLARIN BİR KISMININ

SORUMLULUĞUNUN SINIRLI, BİR KISMININ SORUMLULUĞUNUN DA SINIRSIZ

OLMASIDIR. BU ŞEKİLDE; DOĞRUDAN TİCARET İLE UĞRAŞMADAN KAZANÇ

ELDE ETMEK İMKANI SAĞLANDIĞI GİBİ, TİCARİ YETENEĞİ VE BİLGİSİ OLUP,

YETERLİ SERMAYESİ OLMAYAN KİMSELER İÇİN DE TİCARET İLE UĞRAŞMA

OLANAĞI ELDE EDİLMİŞ OLUR.

11. 11

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-d) KOMANDİT ŞİRKET:

ORTAKLARIN HEPSİNDE GERÇEK ŞAHIS OLMA ŞARTI ARANMAZ.

ŞİRKET ALACAKLARINA KARŞI ORTAKLARDAN BİR VEYA

BİRKAÇININ SORUMLULUĞU SINIRLANDIRILMAMIŞ VE DİĞER

ORTAKLARIN SORUMLULUĞU KOYDUKLARI SERMAYE İLE

SINIRLANDIRILMIŞTIR.

SORUMLULUKLARI, ALACAKLILARA KARŞI SINIRSIZ (KOMANDİTE)

VE SINIRLI (KOMANDİTER) OLAN 2 ORTAK TÜRÜ GÖRÜLÜR.

12. 12

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

1-d) KOMANDİT ŞİRKET:

KOMANDİTE ORTAKLAR,

GERÇEK KİŞİ OLMAK ZORUNDA.

TİCARİ İTİBAR VEYA EMEĞİNİ SERMAYE OLARAK KOYABİLİR.

ŞİRKET YÖNETİMİNDE YER ALABİLİR.

KOMANDİTER ORTAKLAR İSE,

GERÇEK KİŞİ OLMAK ZORUNDA DEĞİL

TİCARİ İTİBAR VEYA EMEĞİNİ SERMAYE OLARAK KOYAMAZ

ŞİRKET YÖNETİMİNDE YER ALAMAZ. ANCAK İŞ SAATİNDE DENETİM

YAPABİLİR.

ORTAKLAR, KANUNLARA AYKIRI OLMAMAK ŞARTI İLE İSTEDİKLERİ

HÜKÜMLERİ KOYABİLİRLER.

ŞİRKET, YAZILI KURULUŞ SÖZLEŞMESİNİN NOTERDE ORTAKLAR

TARAFINDAN İMZA EDİLDİKTEN SONRA 15 GÜN İÇERİSİNDE TİCARET

SİCİLİNE TESCİL ETTİRİLMESİ İLE TÜZEL KİŞİLİK KAZANIR.

14. 14

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

2-a) ANONİM ŞİRKET:

SERMAYESİ BELİRLİ VE PAYLARA BÖLÜNMÜŞTÜR.

BORÇLARINDAN DOLAYI YALNIZ MAL VARLIĞI İLE SORUMLUDUR.

EN AZ 1 ORTAK TARAFINDAN VE EN AZ 50.000 YTL SERMAYE İLE KURULUR.

ORTAKLARIN SORUMLULUKLARI, SERMAYEYE KATILDIKLARI PAY İLE

SINIRLIDIR.

SERMAYE İHTİYAÇLARINI İHRAÇ EDECEKLERİ HİSSE SENETLERİ İLE

KARŞILAR.

FİNANSMAN AÇIKLARINI TAHVİL ADI VERİLEN BORÇLANMA SENETLERİ İLE

KARŞILAR.

15. 15

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

2-a) ANONİM ŞİRKET:

DİĞER SERMAYE ŞİRKETLERİNDEN FARKLI OLARAK ANA SÖZLEŞMEDE

BELİRTİLMEK ŞARTI İLE KANUNA AYKIRI OLMAYAN HER TÜRLÜ

FAALİYETTE BULUNABİLİRLER.

KURULMALARI İZNE VE BİR TAKIM ŞEKİL ŞARTLARINA BAĞLIDIR.

ŞİRKET SÖZLEŞMESİNİN YAZILI OLMASI VE BÜTÜN KURUCULARIN

İMZALARININ NOTERCE ONAYLANMASI (İMZA SİRKÜLERİ) GEREKİR.

ŞİRKET, YAZILI KURULUŞ SÖZLEŞMESİNİN NOTERDE ORTAKLAR

TARAFINDAN İMZA EDİLDİKTEN SONRA ANA SERMAYENİN %10’UNUN

ÖDENDİĞİNİ GÖSTERİR BELGE İLE BİRLİKTE SANAYİ VE TİCARET

BAKANLIĞI’NA VERİLEREK GEREKLİ İZİN ALINIR (TTK 280. MD). BU İZİNDEN

İTİBAREN 15 GÜN İÇERİSİNDE TİCARET SİCİLİNE TESCİL ETTİRİLMESİ İLE

TÜZEL KİŞİLİK KAZANIR.

16. 16

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

2-a) ANONİM ŞİRKET:

GENEL KURUL, YÖNETİM KURULU VE DENETLEME KURULU OLMAK ÜZERE ÜÇ ORGAN

VARDIR.

GENEL KURUL EN YETKİLİ KARAR ORGANIDIR VE TÜM ORTAKLARDAN OLUŞUR.

HER ORTAĞIN HİSSE SAYISI KADAR OY HAKKI VARDIR.

YÖNETİM KURULU, GENEL KURULUN VERMİŞ OLDUĞU KARARLARI UYGULAR.

YÖNETİM KURULU, ŞİRKETİ TEMSİLDE YETKİLİ OLUP EN AZ 1 KİŞİDEN VE EN ÇOK ÜÇ

YILLIĞINA ORTAKLARDAN SEÇİLİR. YÖNETİM KURULU ÜYELERİNİN PAY SAHİBİ OLMASI

ZORUNLU DEĞİLDİR.

GENEL KURUL, YÖNETİM KURULUNU İSTEDİĞİ ZAMAN AZLEDEBİLİR.

DENETLEME KURULU ÜYELERİ, GENEL KURUL TARAFINDAN EN FAZLA ÜÇ YIL İÇİN EN

ÇOK BEŞ KİŞİDEN OLUŞTURULUR.

DENETÇİLER, YÖNETİM KURULU ÜYESİ VE ŞİRKET ÇALIŞANLARINDAN OLAMAZ.

17. 17

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

2-a) ANONİM ŞİRKET SÖZLEŞMESİNDE OLMASI GEREKEN HUSUSLAR:

TİCARET UNVANI VE MERKEZİNİN BULUNACAĞI YER

FAALİYET KONULARI

ANA SERMAYESİNİN MİKTARI İLE HER PAYIN İTİBARİ KIYMETİ, ÖDEME SURET VE ŞARTLARI

PARADAN BAŞKA SERMAYE OLARAK KONAN HAKLAR VE MALLARLA BUNLARA KARŞILIK VERİLECEK

HİSSE SENETLERİNİN MİKTARI

KURUCULARLA İDERE MECLİS ÜYELERİNE VE DİĞER ŞAHISLARA ŞİRKET KAZANCINDAN SAĞLANACAK

ÖZEL MENFAATLER

ŞİRKET İŞLERİNİ İDARE VE DENETLEME İLE SORUMLU OLANLARIN NASIL SEÇİLECEKLERİ, BUNLARIN

HAK VE VAZİFELERİ İLE İMZA KOYMAYA YETKİLİ OLANLARIN İSİMLERİ

GENEL KURULUN NE SURETLE DAVET EDİLECEĞİ, TOPLANTILARIN ZAMANI VE OY VERME İLE

GÖRÜŞMELERİN VE KARARLARIN VERİLMESİNE AİT KAYIT VE ŞARTLAR

ŞİRKET İÇİN BİR SÜRE BELİRLENMİŞ İSE BU SÜRE YOKSA “SÜRESİZ” ŞEKLİNDE BEYAN EDİLMELİ

ŞİRKETE AİT İLANLARIN NE SURETLE YAPILACAĞI

HER ORTAĞIN TAAHHÜT ETTİĞİ SERMAYENİN ÇEŞİDİ VE PAY MİKTARI

18. 18

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

2-b) LİMİTED ŞİRKET:

1 VEYA DAHA FAZLA GERÇEK VEYA TÜZEL KİŞİ TARAFINDAN KURULUR.

ORTAKLARININ SORUMLULUKLARI, KOYMAYI TAAHHÜT ETTİKLERİ SERMAYE İLE

SINIRLI VE ANA SERMAYESİ BELİRLİDİR.

HİSSE SENEDİ ÇIKARAMAZLAR.

ORTAKLARIN SAYISI EN AZ 1, EN FAZLA 50 KİŞİ OLUP, EN AZ SERMAYESİ İSE 10.000

YTL’DİR.

BANKACILIK ve SİGORTACILIK YAPAMAZLAR

KURULUŞ SÖZLEŞMESİ; YAZILI, BÜTÜN KURUCULAR TARAFINDAN İMZALANMIŞ VE

NOTERCE ONAYLANMIŞ OLMASI GEREKİR.

SÖZLEŞME HAZIRLANDIKTAN SONRA, SANAYİ VE TİCARET BAKANLIĞI’NDAN İZİN

ALINMASI GEREKİR.

İZİN ALINDIKTAN SONRA TİCARET SİCİLİNE KAYDETTİRİLİR.

19. 19

ANONİM ŞİRKETLER İLE LİMİTED ŞİRKETLER

ARASINDAKİ FARKLAR

LİMİTED ŞİRKETLER BANKACILIK VE SİGORTACILIK

YAPAMAZLAR,

A.Ş.’LER VE LTD.ŞTİ.’LER EN AZ 1 KİŞİ İLE KURULABİLİRLER,

A.Ş.’LERDE ORTAK SAYISI AÇISINDAN ÜST SINIR

BULUNMAZKEN LTD.ŞTİ.’LERDE EN FAZLA 50 ORTAK

OLABİLİR,

LTD.ŞTİ.’LERİN KURULUŞ VE KURULUŞ MALİYETİ A.Ş.’LERE

GÖRE DAHA BASİT VE DÜŞÜK MALİYETLİDİR,

LTD.ŞTİ. VE A.Ş.’LERDE SÜRE BELİRLENMELİ SÜRE YOKSA

“SÜRESİZ” ŞEKLİNDE BEYAN EDİLMELİDİR,

20. 20

ANONİM ŞİRKETLER İLE LİMİTED ŞİRKETLER

ARASINDAKİ FARKLAR

LTD.ŞTİ.’LER MENKUL KIYMET İHRAÇ EDEMEZKEN A.Ş.’LER

MENKUL KIYMET İHRAÇ EDEBİLİR,

LTD.ŞTİ.’LER ORTAK SAYISI KADAR PAY VARDIR VE ŞİRKET

SERMAYESİ BÖLÜNMEZ BİR BÜTÜNDÜR,

LTD.ŞTİ.’LER HALKA AÇILAMAZKEN A.Ş.’LER HALKA

AÇILABİLİR,

LTD.ŞTİ.’LERİN KURULUŞU VE SERMAYE ARTIRIMI

İŞLEMLERİNDE MAHKEME ONAYININ ALINMASI

GEREKMEZKEN A.Ş.’LERDE GEREKMEKTEDİR,

LTD.ŞTİ.’LERDE HER ORTAK YÖNETİME KATILABİLİRKEN

A.Ş.’LERDE BU MÜMKÜN DEĞİLDİR.

21. 21

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

2-c) SERMAYESİ PAYLARA BÖLÜNMÜŞ KOMANDİT ŞİRKET:

SERMAYESİ PAYLARA BÖLÜNEN VE ORTAKLARINDAN BİR VEYA BİRKAÇI

ŞİRKET ALACAKLILARINA KARŞI BİR KOLLEKTİF ŞİRKET, DİĞERLERİ BİR

ANONİM ŞİRKET ORTAĞI GİBİ MESULDÜR.

KOMANDİTE ve KOMANDİTER OLMAK ÜZERE İKİ AYRI ORTAK TÜRÜ

VARDIR.

KOMANDİTER ORTAKLAR İÇİN ŞİRKET HİSSE SENEDİ ÇIKARIR.

ANA SÖZLEŞMENİN YAZILI ŞEKİLDE DÜZENLENMESİ VE KURUCULARLA

KOMANDİTE ORTAKLARIN HEPSİ TARAFINDAN İMZALANIP, İMZALARIN

NOTERCE TASDİK EDİLMESİ GEREKİR.

ANA SÖZLEŞMENİN DÜZENLENMESİNE KATILANLAR KURUCU SAYILIR.

KURUCULAR, BEŞ KİŞİDEN AZ OLAMAZ VE EN AZ BİRİSİNİN KOMANDİTE

ORTAK OLMASI GEREKİR.

22. 22

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

3- KOOPERATİFLER:

1163 SAYILI KOOPERATİFLER KANUNU KAPSAMINDA

DÜZENLENİR.

TÜZEL KİŞİLİĞİ HAİZ OLMAK ÜZERE ORTAKLARININ BELİRLİ

EKONOMİK MENFAATLERİNİ VE ÖZELLİKLE MESLEK VE

GEÇİMLERİNE AİT İHTİYAÇLARINI KARŞILIKLI YARDIM DAYANIŞMA

VE KEFALET SURETİYLE SAĞLAYIP KORUMAK AMACIYLA

KURULUR.

GERÇEK VE KAMU TÜZEL KİŞİLER İLE ÖZEL İDARELER,

BELEDİYELER, KÖYLER, CEMİYETLER VE DERNEKLER

TARAFINDAN KURULUR.

DEĞİŞİR ORTAKLI VE DEĞİŞİR SERMAYELİ TEŞEKKÜLLERDİR.

EN AZ YEDİ ORTAK TARAFINDAN İMZALANACAK ANA SÖZLEŞME

İLE KURULUR.

23. 23

İŞLETME TÜRLERİ (HUKUKİ YAPILAR)

3- KOOPERATİFLER:

ANA SÖZLEŞMEDEKİ İMZALARIN NOTERCE ONAYLANMASI

ZORUNLUDUR.

SERMAYE MİKTARI SINIRLANDIRILARAK KURULAMAZLAR.

BİR ŞİRKET OLMAYIP TÜZEL KİŞİLİĞİ OLAN BİR KURULUŞTUR.

KARŞILIKLI YARDIM VE DAYANIŞMA, BELİRLİ EKONOMİK

ÇIKARLARIN SAĞLANMASI TEMEL AMAÇTIR.

KURULUŞ AMAÇLARINE GÖRE; ÜRETİM, TÜKETİM, TARIM SATIŞ,

YAPI, KREDİ GİBİ TÜRLERE AYRILIR.

ANA SÖZLEŞME SANAYİ VE TİCARET BAKANLIĞINA VERİLEREK

KURULUŞ İZNİ ALINIR VE TİCARET SİCİLİNE TESCİL ETTİRİLİR.

24. 24

ŞİRKET TÜRLERİ VE ÖZELLİKLERİ

ŞİRKET TÜRLERİ TÜZEL

KİŞİLİK

ORTAKLARIN

SORUMLULUK

LARI

ASGARİ

SERMAYE

VE KİŞİ

SAYISI

ORTAKLARIN

NİTELİKLERİ

ŞİRKET

TÜRÜ

VERGİ

MÜKELLEFLİĞİ

ŞAHIS İŞLETMESİ YOK SINIRSIZ

SORUMLU

1 KİŞİ GERÇEK KİŞİ ŞAHIS

İŞLETMESİ

GELİR VERGİSİ

ADİ ŞİRKET YOK SINIRSIZ

SORUMLU

EN AZ 2 KİŞİ

İLE EMEK

SERMAYE

OLARAK

KONABİLİR

GERÇEK KİŞİ ŞAHIS

İŞLETMESİ

GELİR VERGİSİ

KOLLEKTİF ŞİRKET VAR SINIRSIZ

SORUMLU

EN AZ 2 KİŞİ

İLE

GERÇEK KİŞİ ŞAHIS

İŞLETMESİ

GELİR VERGİSİ

KOMANDİT ŞİRKET VAR KOMANDİTE

ORTAK SINIRSIZ;

KOMANDİTER

ORTAK SINIRLI

SORUMLU

EN AZ 2 KİŞİ

İLE

GERÇEK KİŞİLER

VEYA EN AZ BİRİ

GERÇEK KİŞİ VE

TÜZEL KİŞİLER

ARASINDA

ŞAHIS

İŞLETMESİ

GELİR VERGİSİ

S.PAYLARA

BÖLÜNMÜŞ KOMANDİT

ŞİRKET

VAR KOMANDİTE

ORTAK SINIRSIZ;

KOMANDİTER

ORTAK SINIRLI

SORUMLU

EN AZ 5 KİŞİ

İLE VE EN AZ

BİRİNİN

KOMANDİTE

OLMASI

GERÇEK KİŞİLER

VEYA TÜZEL

KİŞİLER VEYA

GERÇEK VE TÜZEL

KİŞİLER

SERMAYE

ŞİRKETİ

KURUMLAR

VERGİSİ

LTD.ŞİRKET VAR SINIRLI

SORUMLU

EN AZ 2 EN

FAZLA 50 KİŞİ

İLE VE EN AZ

5.000TL

SERMAYE

GERÇEK KİŞİLER

VEYA TÜZEL

KİŞİLER VEYA

GERÇEK VE TÜZEL

KİŞİLER

SERMAYE

ŞİRKETİ

KURUMLAR

VERGİSİ

ANONİM ŞİRKET VAR SINIRLI

SORUMLU

EN AZ 5 KİŞİ VE

50.000TL

SERMAYE

GERÇEK KİŞİLER

VEYA TÜZEL

KİŞİLER VEYA

GERÇEK VE TÜZEL

KİŞİLER

SERMAYE

ŞİRKETİ

KURUMLAR

VERGİSİ

25. 25

İŞLETME BİRLEŞMELERİ

CENTİLMENLİK ANLAŞMALARI:

AYNI İŞ KOLUNDA FAALİYET GÖSTEREN İŞLETMELER ARASINDA ORTAYA ÇIKAN,

BELİRLİ AMACIN GERÇEKLEŞMESİNE YÖNELİK KARŞILIKLI SÖZ VERMEYE

(GÜVENE) DAYALI YASAL AÇIDAN BAĞLAYICI NİTELİĞİ OLMAYAN YAZILI VEYA

SÖZLÜ ANLAŞMALARDIR. BU ANLAŞMA SONUCUNDA İŞLETMELER HUKUKİBU ANLAŞMA SONUCUNDA İŞLETMELER HUKUKİ

BAĞIMSIZLIKLARINI KAYBETMEZLERBAĞIMSIZLIKLARINI KAYBETMEZLER.

KONSORSİYUMLAR:

BELİRLİ BİR AMACI GERÇEKLEŞTİRMEK VE AMACIN GERÇEKLEŞMESİNE KADAR

GEÇEN SÜRESİ İÇİN İKİ VEYA DAHA FAZLA BENZER ALANDA VEYA DEĞİŞİK

ALANLARDA FAALİYETTE BULUNAN İŞLETMELERİN GEÇİCİ OLARAK BİR ARAYA

GELMELERİ KONSORSİYUM OLARAK TANIMLANABİLİR. İŞLETMELER HUKUKİİŞLETMELER HUKUKİ

BAĞIMSIZLIKLARINI KAYBETMEZLER.BAĞIMSIZLIKLARINI KAYBETMEZLER.

KONSERN:

İKİ VEYA DAHA FAZLA İŞLETMENİN TASARRUF AMACI İLE EKONOMİK VE HUKUKEKONOMİK VE HUKUK

AÇISINDAN BAĞIMSIZ KALARAKAÇISINDAN BAĞIMSIZ KALARAK MALİ YÖNDEN BİRLEŞMELERİDİR. BU TİP

İŞLETMELER , HİSSE SENETLERİNİ BİRBİRLERİYLE DEĞİŞTİREREK ARALARINDA

ORTAKLIK OLUŞTURURLAR.

26. 26

İŞLETME BİRLEŞMELERİ

KARTELLER:

AYNI ÜRETİM ALANINDA FAALİYET GÖSTEREN İŞLETMELERİN, İÇİNDE

BULUNDUKLARI PİYASA ŞARTLARINDA ARALARINDAKİ REKABETİ

KALDIRMAK VE ÇIKARLARINI KORUMAK AMACIYLA YAPTIKLARI

SÖZLEŞMEDİR. İŞLETMELER HUKUKİ BAĞIMSIZLIKLARINI KAYBETMEZLER.. İŞLETMELER HUKUKİ BAĞIMSIZLIKLARINI KAYBETMEZLER.

TRÖSTLER:

KARTELLERDE OLDUĞU GİBİ BELİRLİ BİR ÜRÜNÜN PAZARINI ELE

GEÇİREREK DAHA FAZLA KAR ELDE ETMEYİ AMAÇLAR. ANCAK BURADA

İŞLETMELER HUKUKİ VE EKONOMİK BAĞIMSIZLIKLARINI KAYBETTİKLERİİŞLETMELER HUKUKİ VE EKONOMİK BAĞIMSIZLIKLARINI KAYBETTİKLERİ

GİBİ AYRICA FARKLI ÜRETİM DALI VE FAALİYET ALANLARINDA DA

KURULABİLİRLER.

HOLDİNGLER:

BİR ŞİRKETİN BAŞKA ŞİRKETLERİN HİSSE SENETLERİNİN BÜYÜK BİR

BÖLÜMÜNE (EN AZ %51)(EN AZ %51) SAHİP OLARAK BU ŞİRKETLERİN YÖNETİM VE

DENETİMİNİ ELE GEÇİRMESİYLE OLUŞAN ŞİRKETLER TOPLULUĞUNA

HOLDİNG DENİR.