DÖNGÜNÜN DENETĠMĠNĠ

ÖNEMLĠ KILANUNSURLAR

Stoklar varlık yapısı içinde baĢlıca kalemlerden biridir. ĠĢletmenin

çalıĢma sermayesi içinde nitelik ve nicelik olarak önemli bir yer tutarlar.

Stokların denetiminde fiziki sayım ve gözlem iĢlemleri önemli bir yer

tutar. Bu iĢlemler zaman alıcı ve maliyetli prosedürlerdir.

Stoklar çok sayıda türden oluĢtuğundan, denetimleri güçtür

Tanınmaları ve değerlemeleri denetçiler için zorluk doğurduğundan,

çoğu zaman uzman yardımına ihtiyaç vardır.

ĠĢletmelerin ana faaliyet konularını oluĢturduklarından, kar veya zarar

tutarını doğrudan etkilerler.

3.

STOK, ÜRETĠM DÖNGÜSÜNDE

ĠÇKONTROL YAPISI

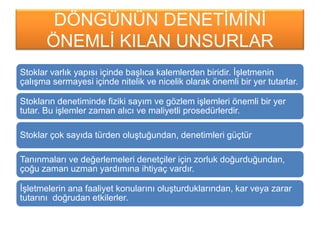

Ġlk madde ve malzeme giriĢ formu

Hammadde ve malzeme iç istek formu

Depo iç çıkıĢ formu

Depo iç giriĢ formu

Depo çıkıĢ formu

Ġlk madde ve malzeme hareket kartı

Stok kartları

4.

STOK, ÜRETĠM DÖNGÜSÜNDE

ĠÇKONTROL YAPISI

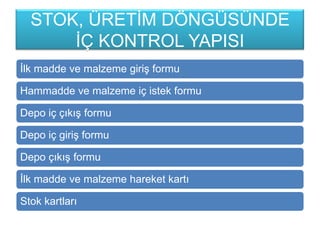

Mamul ürün ağacı formu

ĠĢlemler listesi formu

Üretim emirleri

SipariĢ maliyet kartı

Zaman kartları ve iĢçilik maliyet dağıtım kartları

Üretim faaliyet raporu

Yevmiye maddeleri

Büyük defter kayıtları

Muavin hesaplar

5.

STOK VE ÜRETĠM

DÖNGÜSÜNÜNĠġLEYĠġĠ

Üretimin

planlanması

ve kontrolü

Satın alma

süreci

Ġlk madde ve

malzeme

depolanma

süreci

Üretim süreci

Mamullerin

depolanması

süreci

SatıĢ ve

gönderme

süreci

DÖNGÜDE

KARġILAġILABĠLECEK

DÜZENSĠZLĠK ÖRNEKLERĠ

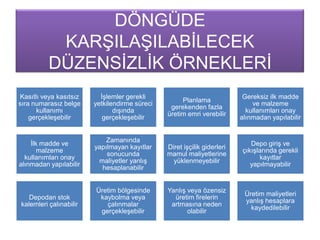

Kasıtlı veyakasıtsız

sıra numarasız belge

kullanımı

gerçekleĢebilir

ĠĢlemler gerekli

yetkilendirme süreci

dıĢında

gerçekleĢebilir

Planlama

gerekenden fazla

üretim emri verebilir

Gereksiz ilk madde

ve malzeme

kullanımları onay

alınmadan yapılabilir

Ġlk madde ve

malzeme

kullanımları onay

alınmadan yapılabilir

Zamanında

yapılmayan kayıtlar

sonucunda

maliyetler yanlıĢ

hesaplanabilir

Diret iĢçilik giderleri

mamul maliyetlerine

yüklenmeyebilir

Depo giriĢ ve

çıkıĢlarında gerekli

kayıtlar

yapılmayabilir

Depodan stok

kalemleri çalınabilir

Üretim bölgesinde

kaybolma veya

çalınmalar

gerçekleĢebilir

YanlıĢ veya özensiz

üretim firelerin

artmasına neden

olabilir

Üretim maliyetleri

yanlıĢ hesaplara

kaydedilebilir

8.

MALĠYET MUHASEBESĠ

KAYITLARINDA ĠZLENMESĠ

GEREKENKAYITLAR

Mamulün bünyesine

doğrudan giren ilk

madde malzemelerin

miktar ve tutar olarak

izlenmesi

Mamulün üretiminde

doğrudan yararlanılan

iĢçiliklerin zaman ve

tutar olarak

hesaplanması ve

izlenmesi

Mamulün maliyetine

giren ancak

dağıtılması gereken

genel üretim

giderlerinin miktar ve

tutar olarak izlenmesi

Miktar ve maliyetlerin

üretim gider yerlerindeki

transferlerinin kayıtlarda

izlenmesi

Üretim sürecinin

sonunda tamamlanan

mamullerin miktar ve

maliyetlerinin

hesaplanarak mamul

hesaplarına devri

Üretimi

tamamlanmamıĢ yarı

mamullerin miktar ve

maliyetlerinin

izlenmesi

9.

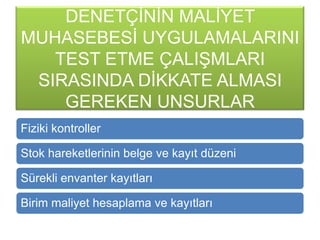

DENETÇĠNĠN MALĠYET

MUHASEBESĠ UYGULAMALARINI

TESTETME ÇALIġMLARI

SIRASINDA DĠKKATE ALMASI

GEREKEN UNSURLAR

Fiziki kontroller

Stok hareketlerinin belge ve kayıt düzeni

Sürekli envanter kayıtları

Birim maliyet hesaplama ve kayıtları

10.

STOKLAR ÜZERĠNDEKĠ FĠZĠKĠ

KONTROLLER

Depoolarak kabul

edilen yerler kapalı

ve koruma altında

olmalıdır

Depo yetkili kiĢi

veya kiĢilerin

koruması altında ve

kilitli olarak

tutulmalıdır. Yetkisiz

kiĢilerin stoklara

eriĢimi

engellenmelidir

Depoya giren ve

çıkan stok kalemleri

belgeye bağlanmalı,

teslim alan ve

edenin imzaları

belgelerde kesinlikle

bulunmalıdır

Depo bağımsız bir

görevli tarafından

belirli dönemlerde

örnekleme yoluyla

sayılmalı, sonuçlar

kayıtlarla

karĢılaĢtırılmalıdır

11.

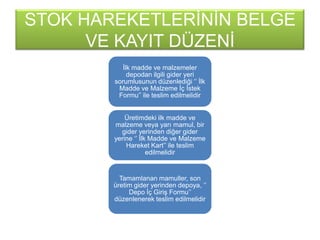

STOK HAREKETLERĠNĠN BELGE

VEKAYIT DÜZENĠ

Ġlk madde ve malzemeler

depodan ilgili gider yeri

sorumlusunun düzenlediği ‘’ Ġlk

Madde ve Malzeme Ġç Ġstek

Formu’’ ile teslim edilmelidir

Üretimdeki ilk madde ve

malzeme veya yarı mamul, bir

gider yerinden diğer gider

yerine ‘’ Ġlk Madde ve Malzeme

Hareket Kart’’ ile teslim

edilmelidir

Tamamlanan mamuller, son

üretim gider yerinden depoya, ‘’

Depo Ġç GiriĢ Formu’’

düzenlenerek teslim edilmelidir

BĠRĠM MALĠYET HESAPLAMAVE

KAYITLARI

Birim maliyeti incelenen

mamulün bünyesine ilk

giren ilk madde ve

malzemelerin miktar ve

tutar hareketleri stok

kartından izlenir, mamul

ürün kartları mamulün

bünyesine giren ilk

madde ve malzemelerin

miktarları konusunda

bilgi verir

Ücret ve zaman

kartlarından iĢçilik

zaman ve tutar

hareketleri izlenir

Mamulün bünyesine

doğrudan girmeyen

genel üretim

giderlerinin dağıtım

mantığı incelenir. Direkt

unsurlara göre

denetlenmesi oldukça

zor olan genel üretim

giderlerinin dağıtım

ölçülerinin mantığı test

edilir

14.

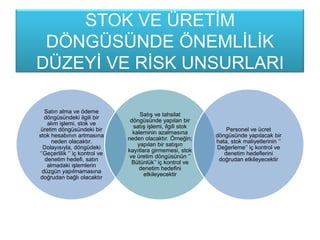

STOK VE ÜRETĠM

DÖNGÜSÜNDEÖNEMLĠLĠK

DÜZEYĠ VE RĠSK UNSURLARI

Satın alma ve ödeme

döngüsündeki ilgili bir

alım iĢlemi, stok ve

üretim döngüsündeki bir

stok hesabının artmasına

neden olacaktır.

Dolayısıyla, döngüdeki

‘’Geçerlilik ‘’ iç kontrol ve

denetim hedefi, satın

almadaki iĢlemlerin

düzgün yapılmamasına

doğrudan bağlı olacaktır

SatıĢ ve tahsilat

döngüsünde yapılan bir

satıĢ iĢlemi, ilgili stok

kaleminin azalmasına

neden olacaktır. Örneğin;

yapılan bir satıĢın

kayıtlara girmemesi, stok

ve üretim döngüsünün ‘’

Bütünlük’’ iç kontrol ve

denetim hedefini

etkileyecektir

Personel ve ücret

döngüsünde yapılacak bir

hata, stok maliyetlerinin ‘’

Değerleme’’ iç kontrol ve

denetim hedeflerini

doğrudan etkileyecektir

15.

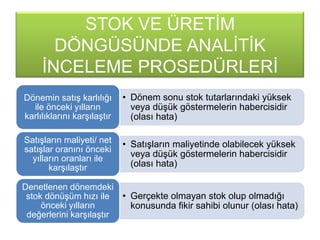

STOK VE ÜRETĠM

DÖNGÜSÜNDEANALĠTĠK

ĠNCELEME PROSEDÜRLERĠ

• Dönem sonu stok tutarlarındaki yüksek

veya düĢük göstermelerin habercisidir

(olası hata)

Dönemin satıĢ karlılığı

ile önceki yılların

karlılıklarını karĢılaĢtır

• SatıĢların maliyetinde olabilecek yüksek

veya düĢük göstermelerin habercisidir

(olası hata)

SatıĢların maliyeti/ net

satıĢlar oranını önceki

yılların oranları ile

karĢılaĢtır

• Gerçekte olmayan stok olup olmadığı

konusunda fikir sahibi olunur (olası hata)

Denetlenen dönemdeki

stok dönüĢüm hızı ile

önceki yılların

değerlerini karĢılaĢtır

16.

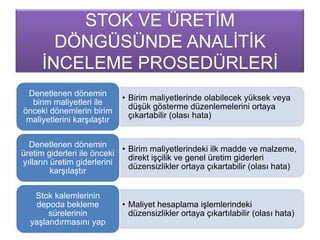

STOK VE ÜRETĠM

DÖNGÜSÜNDEANALĠTĠK

ĠNCELEME PROSEDÜRLERĠ

• Birim maliyetlerinde olabilecek yüksek veya

düĢük gösterme düzenlemelerini ortaya

çıkartabilir (olası hata)

Denetlenen dönemin

birim maliyetleri ile

önceki dönemlerin birim

maliyetlerini karĢılaĢtır

• Birim maliyetlerindeki ilk madde ve malzeme,

direkt iĢçilik ve genel üretim giderleri

düzensizlikler ortaya çıkartabilir (olası hata)

Denetlenen dönemin

üretim giderleri ile önceki

yılların üretim giderlerini

karĢılaĢtır

• Maliyet hesaplama iĢlemlerindeki

düzensizlikler ortaya çıkartılabilir (olası hata)

Stok kalemlerinin

depoda bekleme

sürelerinin

yaĢlandırmasını yap

17.

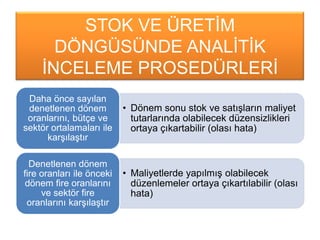

STOK VE ÜRETĠM

DÖNGÜSÜNDEANALĠTĠK

ĠNCELEME PROSEDÜRLERĠ

• Dönem sonu stok ve satıĢların maliyet

tutarlarında olabilecek düzensizlikleri

ortaya çıkartabilir (olası hata)

Daha önce sayılan

denetlenen dönem

oranlarını, bütçe ve

sektör ortalamaları ile

karĢılaĢtır

• Maliyetlerde yapılmıĢ olabilecek

düzenlemeler ortaya çıkartılabilir (olası

hata)

Denetlenen dönem

fire oranları ile önceki

dönem fire oranlarını

ve sektör fire

oranlarını karĢılaĢtır

18.

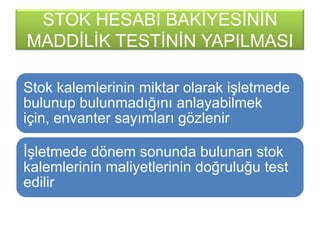

STOK HESABI BAKĠYESĠNĠN

MADDĠLĠKTESTĠNĠN YAPILMASI

Stok kalemlerinin miktar olarak iĢletmede

bulunup bulunmadığını anlayabilmek

için, envanter sayımları gözlenir

ĠĢletmede dönem sonunda bulunan stok

kalemlerinin maliyetlerinin doğruluğu test

edilir

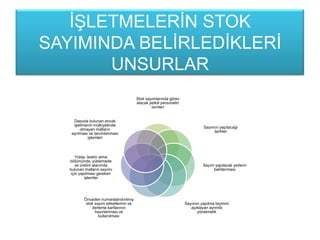

ĠġLETMELERĠN STOK

SAYIMINDA BELĠRLEDĠKLERĠ

UNSURLAR

Stoksayımlarında görev

alacak yetkili personelin

isimleri

Sayımın yapılacağı

tarihler

Sayım yapılacak yerlerin

belirlenmesi

Sayımın yapılma biçimini

açıklayan ayrıntılı

yönetmelik

Önceden numaralandırılmıĢ

stok sayım etiketlerinin ve

derleme kartlarının

hazırlanması ve

kullanılması

Yolda, teslim alma

bölümünde, yüklemede

ve üretim alanında

bulunan malların sayımı

için yapılması gereken

iĢlemler

Depoda bulunan ancak

iĢletmenin mülkiyetinde

olmayan malların

ayrılması ve tanımlanması

iĢlemleri

21.

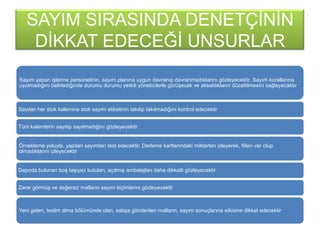

SAYIM SIRASINDA DENETÇĠNĠN

DĠKKATEDECEĞĠ UNSURLAR

Sayım yapan iĢletme personelinin, sayım planına uygun davranıp davranmadıklarını gözleyecektir. Sayım kurallarına

uyulmadığını belirlediğinde durumu durumu yetkili yöneticilerle görüĢecek ve aksaklıkların düzeltilmesini sağlayacaktır

Sayılan her stok kalemine stok sayım etiketinin takılıp takılmadığını kontrol edecektir

Tüm kalemlerin sayılıp sayılmadığını gözleyecektir

Örnekleme yoluyla, yapılan sayımları test edecektir. Derleme kartlarındaki miktarları izleyerek, fiilen var olup

olmadıklarını izleyecektir

Depoda bulunan boĢ taĢıyıcı kutuları, açılmıĢ ambalajları daha dikkatli gözleyecektir

Zarar görmüĢ ve değersiz malların sayım biçimlerini gözleyecektir

Yeni gelen, teslim alma bölümünde olan, satıĢa gönderilen malların, sayım sonuçlarına etkisine dikkat edecektir

PERSONEL ÜCRET DÖNGÜSÜ

HESAPLARINIETKĠLEYEN

ĠġLEMLER

ÇeĢitli

biçimlerde

ücret

ödemeleri

Ücretlerle

ilgili vergi

ve sigorta

primlerinin

ödenmesi

Direkt

iĢçilik

iĢlemleri

Endirekt

iĢçilik

iĢlemleri

Personele

avans

iĢlemleri

25.

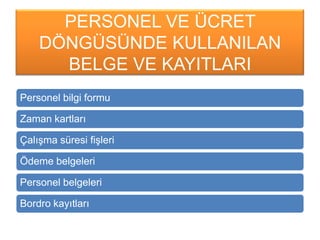

PERSONEL VE ÜCRET

DÖNGÜSÜNDEKULLANILAN

BELGE VE KAYITLARI

Personel bilgi formu

Zaman kartları

ÇalıĢma süresi fiĢleri

Ödeme belgeleri

Personel belgeleri

Bordro kayıtları

26.

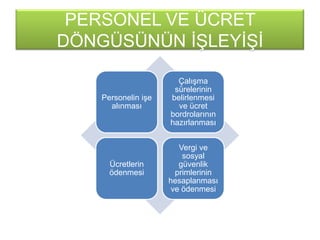

PERSONEL VE ÜCRET

DÖNGÜSÜNÜNĠġLEYĠġĠ

Personelin iĢe

alınması

ÇalıĢma

sürelerinin

belirlenmesi

ve ücret

bordrolarının

hazırlanması

Ücretlerin

ödenmesi

Vergi ve

sosyal

güvenlik

primlerinin

hesaplanması

ve ödenmesi

27.

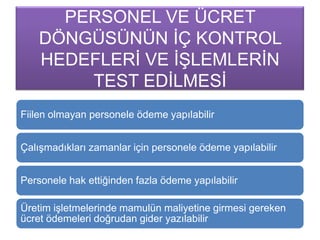

PERSONEL VE ÜCRET

DÖNGÜSÜNÜNĠÇ KONTROL

HEDEFLERĠ VE ĠġLEMLERĠN

TEST EDĠLMESĠ

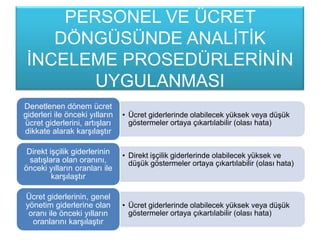

Fiilen olmayan personele ödeme yapılabilir

ÇalıĢmadıkları zamanlar için personele ödeme yapılabilir

Personele hak ettiğinden fazla ödeme yapılabilir

Üretim iĢletmelerinde mamulün maliyetine girmesi gereken

ücret ödemeleri doğrudan gider yazılabilir

PERSONEL VE ÜCRET

DÖNGÜSÜNDEANALĠTĠK

ĠNCELEME PROSEDÜRLERĠNĠN

UYGULANMASI

• Ücret giderlerinde olabilecek yüksek veya düĢük

göstermeler ortaya çıkartılabilir (olası hata)

Denetlenen dönem ücret

giderleri ile önceki yılların

ücret giderlerini, artıĢları

dikkate alarak karĢılaĢtır

• Direkt iĢçilik giderlerinde olabilecek yüksek ve

düĢük göstermeler ortaya çıkartılabilir (olası hata)

Direkt iĢçilik giderlerinin

satıĢlara olan oranını,

önceki yılların oranları ile

karĢılaĢtır

• Ücret giderlerinde olabilecek yüksek veya düĢük

göstermeler ortaya çıkartılabilir (olası hata)

Ücret giderlerinin, genel

yönetim giderlerine olan

oranı ile önceki yılların

oranlarını karĢılaĢtır

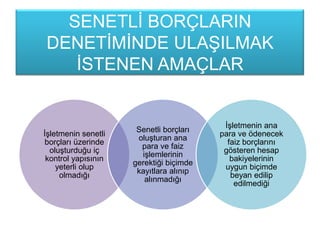

SENETLĠ BORÇLARIN

DENETĠMĠNDE ULAġILMAK

ĠSTENENAMAÇLAR

ĠĢletmenin senetli

borçları üzerinde

oluĢturduğu iç

kontrol yapısının

yeterli olup

olmadığı

Senetli borçları

oluĢturan ana

para ve faiz

iĢlemlerinin

gerektiği biçimde

kayıtlara alınıp

alınmadığı

ĠĢletmenin ana

para ve ödenecek

faiz borçlarını

gösteren hesap

bakiyelerinin

uygun biçimde

beyan edilip

edilmediği

32.

SENETLĠ BORÇLARLA ĠLGĠLĠĠÇ

KONTROL YAPISI

Senetli borçlar

üzerinde uygun

yetkilendirme

düzeni

kurulmalıdır

Ana para ve faiz

borçlarının geri

ödenmesi

iĢlemlerinde

yeterli kontroller

oluĢturulmalıdır

Yeterli belge ve

kayıt düzeni

oluĢturulmalıdır

ĠĢletme içi

denetim düzeni

oluĢturulmalıdır

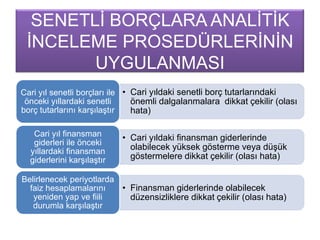

SENETLĠ BORÇLARA ANALĠTĠK

ĠNCELEMEPROSEDÜRLERĠNĠN

UYGULANMASI

• Cari yıldaki senetli borç tutarlarındaki

önemli dalgalanmalara dikkat çekilir (olası

hata)

Cari yıl senetli borçları ile

önceki yıllardaki senetli

borç tutarlarını karĢılaĢtır

• Cari yıldaki finansman giderlerinde

olabilecek yüksek gösterme veya düĢük

göstermelere dikkat çekilir (olası hata)

Cari yıl finansman

giderleri ile önceki

yıllardaki finansman

giderlerini karĢılaĢtır

• Finansman giderlerinde olabilecek

düzensizliklere dikkat çekilir (olası hata)

Belirlenecek periyotlarda

faiz hesaplamalarını

yeniden yap ve fiili

durumla karĢılaĢtır

35.

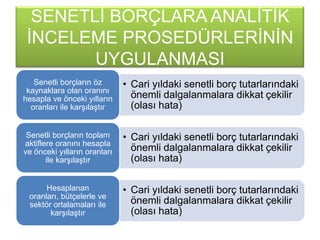

SENETLĠ BORÇLARA ANALĠTĠK

ĠNCELEMEPROSEDÜRLERĠNĠN

UYGULANMASI

• Cari yıldaki senetli borç tutarlarındaki

önemli dalgalanmalara dikkat çekilir

(olası hata)

Senetli borçların öz

kaynaklara olan oranını

hesapla ve önceki yılların

oranları ile karĢılaĢtır

• Cari yıldaki senetli borç tutarlarındaki

önemli dalgalanmalara dikkat çekilir

(olası hata)

Senetli borçların toplam

aktiflere oranını hesapla

ve önceki yılların oranları

ile karĢılaĢtır

• Cari yıldaki senetli borç tutarlarındaki

önemli dalgalanmalara dikkat çekilir

(olası hata)

Hesaplanan

oranları, bütçelerle ve

sektör ortalamaları ile

karĢılaĢtır

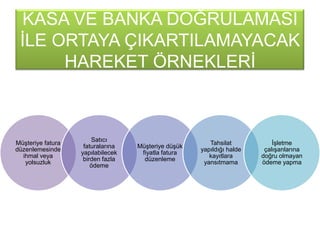

KASA VE BANKADOĞRULAMASI

ĠLE ORTAYA ÇIKARTILAMAYACAK

HAREKET ÖRNEKLERĠ

MüĢteriye fatura

düzenlemesinde

ihmal veya

yolsuzluk

Satıcı

faturalarına

yapılabilecek

birden fazla

ödeme

MüĢteriye düĢük

fiyatla fatura

düzenleme

Tahsilat

yapıldığı halde

kayıtlara

yansıtmama

ĠĢletme

çalıĢanlarına

doğru olmayan

ödeme yapma