Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

enkhddulguun

2 views

Нягтлан бодох бүртгэлийн үндэс хичээлийн агуулга

Нягтлан бодох бүртгэлийн үндэс хичээлийн агуулгаар оюутны бэлтгэсэн тойм лекц

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 9

2

/ 9

3

/ 9

4

/ 9

5

/ 9

6

/ 9

7

/ 9

8

/ 9

9

/ 9

More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

PDF

Нягтлан бодох бүртгэлийн үндэс ба хууль pdf.pdf

by

enkhddulguun

PPT

Fundamentals of accounting

by

Baterdene Batchuluun

PPT

Lecture №1.2.3.4

by

ariunubu

POT

буяа нбб үндэс

by

Chimed Buyandalai

PPTX

Web uilchilgee

by

Вэб Хөгжүүлэгч

PDF

НББ-ийн сургалтын өнөөгийн байдлын судалгаа

by

Энхтамир Ш

DOCX

English mongolian term

by

dsoyol

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн үндэс ба хууль pdf.pdf

by

enkhddulguun

Fundamentals of accounting

by

Baterdene Batchuluun

Lecture №1.2.3.4

by

ariunubu

буяа нбб үндэс

by

Chimed Buyandalai

Web uilchilgee

by

Вэб Хөгжүүлэгч

НББ-ийн сургалтын өнөөгийн байдлын судалгаа

by

Энхтамир Ш

English mongolian term

by

dsoyol

Similar to Нягтлан бодох бүртгэлийн үндэс хичээлийн агуулга

DOCX

НББ-боддогын-баримт-бичиг загвар.docx

by

TumendelgerDagvaOsor

DOCX

нбб3 бие даалт

by

oyunsuren84

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

by

dibo_emua

PPTX

лекц 11

by

oyunsuren84

DOC

Hicheeliin todorhoilolt nbb

by

ariunubu

PDF

nbb progtamm hangamj

by

erdenesoyol duudgai

PDF

Nbb progtamm hangamj

by

dsoyol

PPTX

лекц 15

by

oyunsuren84

DOC

Сангийн сайдын 2010 оны 388 дугаар тушаал

by

Munkh Orgil

PDF

Cost L1

by

erdenesoyol duudgai

PPTX

Sb 1 b.ua

by

E-Gazarchin Online University

PPTX

Sedev 8 barimt, toologo toim

by

Баянтөр Дэлгэр

DOC

Hicheeliin todorhoilolt

by

oyunsuren84

PPTX

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

by

BaljinnyamOlkhonud

PDF

Maceconl2.2020 2021

by

hicheel2020

PDF

Macro L2.2019 -2020

by

hicheel2020

PPT

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

PDF

Econl9.2020 2020on

by

hicheel2020

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

DOCX

11.1 st n butets

by

Баянтөр Дэлгэр

НББ-боддогын-баримт-бичиг загвар.docx

by

TumendelgerDagvaOsor

нбб3 бие даалт

by

oyunsuren84

лекц 5 НББ-ийн үе шат 1-р хэсэг

by

dibo_emua

лекц 11

by

oyunsuren84

Hicheeliin todorhoilolt nbb

by

ariunubu

nbb progtamm hangamj

by

erdenesoyol duudgai

Nbb progtamm hangamj

by

dsoyol

лекц 15

by

oyunsuren84

Сангийн сайдын 2010 оны 388 дугаар тушаал

by

Munkh Orgil

Cost L1

by

erdenesoyol duudgai

Sb 1 b.ua

by

E-Gazarchin Online University

Sedev 8 barimt, toologo toim

by

Баянтөр Дэлгэр

Hicheeliin todorhoilolt

by

oyunsuren84

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

by

BaljinnyamOlkhonud

Maceconl2.2020 2021

by

hicheel2020

Macro L2.2019 -2020

by

hicheel2020

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

Econl9.2020 2020on

by

hicheel2020

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

11.1 st n butets

by

Баянтөр Дэлгэр

Нягтлан бодох бүртгэлийн үндэс хичээлийн агуулга

1.

Нягтланбодох бүртгэлийнүндэс Бэлтгэсэн:БУ-1 А.Энхдөлгөөн

2.

Агуулга: 1. Нягтлан бодох

бүртгэлийн үндсэн ойлголт 2. Нягтлан бодох бүртгэлийн үүсэл, хөгжлийн түүх 3. Нягтлан бодох бүртгэлийн төрлүүд 4. Монгол Улс дахь нягтлан бодох бүртгэлийн хөгжил 5. Дүгнэлт 6. Эх сурвалж 1

3.

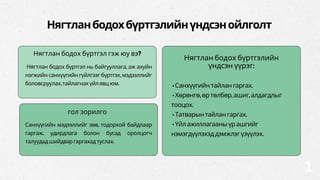

Нягтланбодохбүртгэлийнүндсэнойлголт Нягтлан бодох бүртгэл

нь байгууллага, аж ахуйн нэгжийн санхүүгийн гүйлгээг бүртгэх, мэдээллийг боловсруулах,тайлагнахүйлявцюм. Нягтлан бодох бүртгэл гэж юу вэ? •Санхүүгийнтайлангаргах. •Хөрөнгө,өртөлбөр,ашиг,алдагдлыг тооцох. •Татварынтайлангаргах. •Үйлажиллагааныүрашгийг нэмэгдүүлэхэддэмжлэгүзүүлэх. Нягтлан бодох бүртгэлийн үндсэн үүрэг: Санхүүгийн мэдээллийг зөв, тодорхой байдлаар гаргаж, удирдлага болон бусад оролцогч талуудадшийдвэргаргахадтуслах. гол зорилго 1

4.

Нягтланбодохбүртгэлийнүүсэл,хөгжлийнтүүх Эртний үе Дундад

зууны үе Нягтлан бодох бүртгэл нь МЭӨ 4-5 мянган жилийн өмнө анх Месопотамид үүссэн гэж үздэг. Тэр үед хүмүүс худалдаа, бараа солилцоо, өр зээл зэргийг хянахын тулд хадан бичиг, тооны тэмдэг хэрэглэдэг байжээ. • Египет, Грек, Ром зэрэг эртний соёл иргэншлүүдэд нягтлан бодох бүртгэлийн эхлэл тавигдсан. Италийн худалдаачид 14-15-р зуунд хос бичилтийн системийг бий болгосон. • 1494 онд Италийн математикч Лука Пачоли “Давхар бичилтийн арга”-ыг тайлбарласан “Summa de Arithmetica” номыг бичсэн нь орчин үеийн нягтлан бодох бүртгэлийн үндэс болсон. Үйлвэржилтийн үе Аж үйлдвэрийн хувьсгалын үед (18-19-р зуун) компаниудын үйл ажиллагаа өргөжиж, санхүүгийн тайлангийн шаардлага нэмэгдсэнээр нягтлан бодох бүртгэл илүү системтэй болсон. Орчин үе 20-р зуунаас эхлэн нягтлан бодох бүртгэлийн олон улсын стандартууд (IFRS) бий болж, дэлхий даяар нийцтэй систем хэрэгжиж эхэлсэн. -1973 онд Олон Улсын Нягтлан Бодох Бүртгэлийн Стандартын Хороо (IASC) байгуулагдаж, нягтлан бодох бүртгэлийн олон улсын стандартыг (IAS) хөгжүүлэв 2

5.

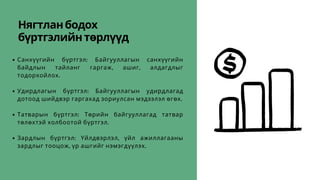

Нягтланбодох бүртгэлийнтөрлүүд Санхүүгийн бүртгэл: Байгууллагын

санхүүгийн байдлын тайланг гаргаж, ашиг, алдагдлыг тодорхойлох. Удирдлагын бүртгэл: Байгууллагын удирдлагад дотоод шийдвэр гаргахад зориулсан мэдээлэл өгөх. Татварын бүртгэл: Төрийн байгууллагад татвар төлөхтэй холбоотой бүртгэл. Зардлын бүртгэл: Үйлдвэрлэл, үйл ажиллагааны зардлыг тооцож, үр ашгийг нэмэгдүүлэх.

6.

Монголын эртний бүртгэлийн уламжлал МонголУлсдахьнягтланбодохбүртгэлийнхөгжил Эртний

Монголд худалдаа наймаа, өр бараа бүртгэлийг тусгай бичээч нар хариуцдаг байжээ. Төвлөрсөн төлөвлөгөөт эдийн засгийн тогтолцоотой байсан тул нягтлан бодох бүртгэл нь төрийн өмчийн аж ахуйн нэгжүүдийн хяналтадбайсан. • Нягтлан бодох бүртгэл нь ЗХУ-ын системийгдагажбайсан. Социализмын үе (1920-1990): Одоо үе 1990 оноос хойш зах зээлийн эдийн засагт шилжсэнээр олон улсын стандартуудыг нэвтрүүлжэхэлсэн. • Монгол Улс 1996 онд Нягтлан бодох бүртгэлийн тухай хууль баталж, санхүүгийн тайлагналын олон улсын стандарт(IFRS)-дшилжсэн.

7.

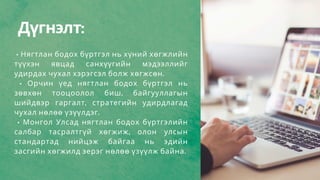

Дүгнэлт: • Нягтлан бодох

бүртгэл нь хүний хөгжлийн түүхэн явцад санхүүгийн мэдээллийг удирдах чухал хэрэгсэл болж хөгжсөн. • Орчин үед нягтлан бодох бүртгэл нь зөвхөн тооцоолол биш, байгууллагын шийдвэр гаргалт, стратегийн удирдлагад чухал нөлөө үзүүлдэг. • Монгол Улсад нягтлан бодох бүртгэлийн салбар тасралтгүй хөгжиж, олон улсын стандартад нийцэж байгаа нь эдийн засгийн хөгжилд эерэг нөлөө үзүүлж байна.

8.

Эхсурвалж http://sanhuu-burtgel.blogspot.com/2009/06/blog-post.html?m=1 2 https://mglaccount.wordpress.com/2017/09 https://mn.m.wikipedia.org/wiki/

9.

Анхаарал хандуулсанд баярлалаа.

Download