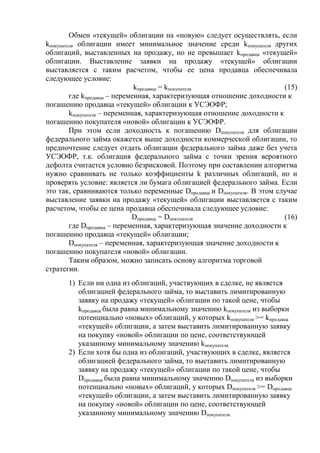

Статья описывает алгоритм для автоматизированной краткосрочной торговли облигациями, основанный на обмене одних облигаций на другие с учетом соотношения доходности и риска. Критериями выбора облигаций являются доходность к погашению и уровень финансового и операционного рычага эмитента. Автоматизация стратегии предполагает повышение качества и скорости расчетов для оптимизации торговых операций на облигационном рынке.

![УДК 336.76.066

АЛГОРИТМ ДЛЯ АВТОМАТИЧЕСКОЙ ТОРГОВЛИ ОБЛИГАЦИЯМИ

Р.А. Шишлов

Саратовский государственный технический университет имени Гагарина Ю.А.,

Россия, Саратов, romanshishlov@yandex.ru

Аннотация. Существующие стратегии краткосрочной торговли на финансовых рынках редко применяются

по отношению к облигациям ввиду того, что динамику рыночных цен инструментов с фиксированной

доходностью сложно оперативно отследить, оценить и извлечь из нее прибыль. В статье предложено описание

стратегии краткосрочной торговли облигациями, основанной на обмене одних облигаций на другие путем

продажи одних и покупки других. Критерием выбора облигаций для обмена является соотношение доходности и

риска. В качестве меры доходности выбирается доходность к погашению облигации, а в качестве меры риска –

уровень сопряженного эффекта операционного и финансового рычага эмитента. Для увеличения качества и

скорости расчетов, необходимых для реализации стратегии, предлагается ее автоматизация.

Ключевые слова: трейдинг, спекуляции, торговля, облигации, автоматизация, доходность к погашению,

риск, финансовый рычаг, операционный рычаг, уровень сопряженного финансового и операционного рычага.

.

THE ALGORITHM FOR AUTOMATED TRADING OF THE BONDS

R.A. Shishlov

Yuri Gagarin Saratov state technical university of Saratov,

Russia, Saratov, romanshishlov@yandex.ru

Abstract. The existing strategies short-term trading in the financial markets rarely apply to bonds due to the

fact that the dynamics of the market prices of fixed income instruments it is difficult to track, rate, and benefit from it. The

description of the strategy short-term trading in the bonds based on the exchange of one bond to the other bond by selling

some and buying others in the article was given. The criterion for selection of bonds for exchange is the ratio between risk

and return. The yield to maturity of the bond was selected as a measure of return, and the level of risk effect of operating

and financial leverage of the Issuer was selected as a measure of risk. The automation was proposed for increasing a

quality and a speed of calculations which needed to implement of the strategy.

Key words: trading, speculation, trading, bonds, automation, yield to maturity, risk, financial leverage,

operating leverage, the level of the conjugate of financial and operating leverage.

Основное внимание краткосрочных спекулянтов фондового рынка

сосредоточено на торговле инструментами без фиксированной доходности с

высоким диапазоном колебаний (акции, фьючерсы, опционы и т.п.).

Облигации, являясь инструментами с фиксированной доходностью, несмотря

на их широкое применение, используются преимущественно долгосрочными

инвесторами, сохраняющими свои позиции либо до погашения облигации,

либо продающими их спустя длительное время после приобретения, когда

есть возможность зафиксировать ощутимую прибыль. При этом стратегии,

основанные на получении прибыли на краткосрочных колебаниях

облигаций, – явление крайне редкое. Это связано с тем, что, в отличие от

инструментов без фиксированной доходности, облигации – гораздо менее

волатильный инструмент, и их цены в значительно меньшей степени

меняются под действием рыночных факторов. [1, 2] Динамику рыночных цен

облигаций сложно оперативно отследить, оценить и извлечь из нее прибыль.

При этом во многих случаях динамика цен облигаций обладает меньшими

рисками, чем динамика цен акций, и увеличение волатильности с меньшей

вероятностью способно привести к значительным потерям трейдера.

Например, в 2008 году индекс ММВБ уменьшился примерно на 67,5 %, а

индекс корпоративных облигаций MICEXBITR уменьшился на 13,5 %; в 2011

г. индекс ММВБ уменьшился примерно на 22 %, а MICEXBITR увеличился](https://image.slidesharecdn.com/03-170528124652/85/slide-1-320.jpg)

![примерно на 5,4 %; в 2014 г. индекс ММВБ уменьшился примерно на 5 %, а

MICEXBITR уменьшился примерно на 1,7 %. [3, 4]

Указанное свойство облигаций можно использовать для стратегий

спекулятивной торговли с высоким соотношением доходности и риска за

счет малого риска облигаций по сравнению с риском инструментов без

фиксированной доходности. Кроме того, наличие эффективных торговых

приемов на облигационном рынке способно повысить ликвидность

указанных финансовых инструментов и увеличить сумму налогов и

комиссий, поступающих от новых участников, что несет высокую социально-

экономическую пользу. При этом наиболее эффективные результаты

краткосрочные операции с облигациями могут дать благодаря расчетам

оптимального соотношения всех параметров сделок с их участием. В

большинстве случаев их качественный расчет невозможно осуществить

вручную за короткое время. Все это делает актуальной задачу по разработке

стратегии краткосрочной торговли облигациями и ее автоматизации.

Изменение стоимости облигаций сложно спрогнозировать и

зафиксировать даже при наличии необходимой для анализа информации. В

этой связи необходимо решить следующие задачи.

1. Разработать стратегию краткосрочной торговли облигациями.

2. Формализовать разработанную стратегию.

3. Рассмотреть механизмы автоматизации и технической реализации

алгоритма.

Рациональным подходом является периодическая продажа облигаций

с одновременной покупкой других облигаций, обладающих более

благоприятными характеристиками. В качестве такой характеристики может

выступать соотношение доходности к погашению и риска.

Рыночная цена облигации, а следовательно, и доходность к

погашению, бывает двух видов: для продавца и для покупателя.

В рамках методики предлагается находить облигацию, которая,

согласно теоретическим расчетам, является более привлекательной для

инвестиций, чем та, в которую уже вложены деньги, с точки зрения

соотношения доходности и риска. Для текущей облигации оценивается

доходность к погашению продавца, а для облигации, которая планируется к

приобретению, – доходность к погашению покупателя.

Для осуществления операции по обмену текущей облигации на новую

в торговом терминале необходимо выставить лимитированную заявку на

продажу текущей облигации по такой цене, которая в случае исполнения

могла бы обеспечить такое же соотношение доходность к погашению и

риска, как соотношение доходности к погашению и риска для «новой»

облигации. Количество лотов «новой», покупаемой, облигации должно быть

равно количеству лотов цены, по которой удалось продать «текущую»

облигацию. Если среди участников рынка найдется контрагент, готовый

купить текущую облигацию по объявленной в заявке цене, то происходит

операция по обмену «текущей» облигации на «новую». Указанные действия

продолжаются до тех пор, пока не будет осуществлен обмен всех лотов.](https://image.slidesharecdn.com/03-170528124652/85/slide-2-320.jpg)

![После этого для «новой» облигации (которая после обмена уже стала

«текущей») ищется облигация с еще более благоприятными

характеристиками.

Обмен одной облигации на другую производится при одинаковом

значении целевых переменных, однако несет в себе выгоду. Выгода

указанного обмена в том, что «текущая» облигация, как правило, достигает

нужного значения переменной лишь «в моменте», благодаря случайности и

ценой длительного ожидания, в то время как «новая» облигация обладала

более высоким значением целевой переменной изначально, и покупка

«новой» облигации символизирует переход на новый, более высокий,

уровень. Например, благодаря стратегии, облигацию с меньшим риском

можно купить с такой же высокой доходностью к погашению, что у

облигации с более высоким риском. Обязательным фактором, который

необходимо учитывать в расчетах должен быть размер комиссии брокера,

биржевые сборы и налоги. При изменении количества лотов и цены «новой»

облигации количество лотов и цена «текущей» облигации также должны

быть изменены.

Формула определения ориентировочной доходности к погашению

облигации имеет следующий вид:

(1)

где: D — доходность к погашению;

N — номинал облигации;

R — цена облигации;

п — число лет до погашения;

Сt — купон. [5]

Рыночная цена облигации определяется формулой:

R = + ,

(2)

где R – рыночная цена облигации,

Cti – размер выплаты купона за период,

d – ставка альтернативной безрисковой инвестиции.

n – количество периодов (как правило, лет) до погашения.

N – номинальная стоимость (номинал). [5]

При практическом использовании формулы доходности к погашению

облигации необходимо учитывать существование доходности к погашению

продавца и покупателя, а также наличие биржевых сборов и комиссий,

которые будут уменьшать фактическую доходность к погашению покупателя

и увеличивать фактическую доходность к погашению продавца. С учетом

этого получим новые формулы.

(3)](https://image.slidesharecdn.com/03-170528124652/85/slide-3-320.jpg)

![где D — фактическая доходность к погашению продавца;

N — номинал облигации;

R продавца — цена продавца облигации;

p – денежная сумма комиссий и биржевых сборов, приходящихся на сделку с

каждым облигационным лотом;

п — число лет до погашения;

Сt — купон. [5]

(4)

где D — фактическая доходность к погашению покупателя;

N — номинал облигации;

R покупателя — цена покупателя облигации;

p – денежная сумма комиссий и биржевых сборов, приходящихся на сделку с

каждым облигационным лотом;

п — число лет до погашения;

Сt — купон. [5]

Погрешность формулы (1) тем больше, чем больше цена облигации

отличается от номинала и чем больше лет остается до погашения облигации.

Если бумага продается со скидкой, то формула (1) дает заниженное значение

доходности облигации, если с премией, то завышенное.

После того как определяется ориентировочное значение доходности

облигации с помощью формулы (1), используется формула (5) для

вычисления точной величины доходности. [5]

(5)

Техника вычисления доходности по формуле (5) сводится к

следующему. Выбирается значение D1, которое ниже полученного значения

ориентировочной доходности, рассчитанной по формулам (1), (3), (4) и для

него рассчитывается соответствующая цена облигации R1 с помощью

формулы (6).

R = + ,

(6)

где R – рыночная цена облигации,

Cti – размер выплаты купона за период,

YTM – ставка дисконтирования, в качестве которой берется пробное

значение доходности к погашению облигации, отличающееся от

ориентировочной доходности, рассчитанной по формулам (1), (3), (4).](https://image.slidesharecdn.com/03-170528124652/85/slide-4-320.jpg)

![n – количество периодов (как правило, лет) до погашения,

N – номинальная стоимость (номинал). [5]

Далее берется значение D2, которое выше значения ориентировочной

доходности, и для него рассчитывается цена R2 по формуле (6). Текущая

цена облигации R и полученные значения R1 и R2 подставляются в формулу

(5).

На практике, с учетом существования доходности к погашению для

продавца и покупателя, необходимо использовать уточненные модификации

формулы (5).

продавца продавца продавца

продавца продавца

продавца продавца

(7)

покупателя покупателя покупателя

покупателя покупателя

покупателя покупателя

(8)

Существует множество способов определения риска:

среднеквадратичное отклонение, коэффициент бета, отношение дюрации

портфеля облигаций к дюрации рыночного портфеля облигаций и др. [1, 2, 5]

При инвестировании в облигации первостепенное значение имеют риски,

связанные не с колебаниями их доходности к погашению и рыночной цены

(т.к. с течением времени они восстанавливаются), а с риском потери средств

в результате объявленного эмитентом дефолта. [1, 2]

Чтобы оценить риск, связанный с дефолтом, необходимо рассчитать

показатели финансовой устойчивости эмитента. Таким показателем может

быть уровень сопряженного эффекта операционного и финансового рычагов.

Уровень сопряженного эффекта операционного и финансового рычага

(УСЭОФР) Е.С. Стоянова рекомендует использовать в качестве показателя

риска предприятия. Он равен произведению силы воздействия

операционного и финансового рычагов.

УСЭОФР = СОР х СФР (9)

где: СОР – сила воздействия операционного рычага; СФР – сила воздействия

финансового рычага. [6]

Заметим, что в целях оценки риска предприятия необходимо, чтобы

оба этих показателя были больше 0, а в целом УСЭОФР должен стремиться к

минимуму.

В практических расчетах для определения силы воздействия

операционного рычага применяют отношение так называемой валовой

маржи (результата от реализации после возмещения переменных затрат) к

прибыли. [6]

(10)](https://image.slidesharecdn.com/03-170528124652/85/slide-5-320.jpg)

![При этом сила воздействия операционного рычага указывает на

степень предпринимательского риска, связанного с деятельностью

конкретного предприятия: чем больше сила воздействия операционного

рычага, тем больше предпринимательский риск. [6]

Финансовый рычаг (финансовый леверидж) — это отношение

заемного капитала компании к собственным средствам, он характеризует

степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем

устойчивее финансовое состояние. Сила воздействия финансового рычага

рассчитывается по следующей формуле:

СФР = (1 – Сн) х (КР – Ск) х ЗК/СК (11)

где:

СФР — эффект финансового рычага.

Сн — ставка налога на прибыль, в десятичном выражении.

КР — коэффициент рентабельности активов (отношение валовой (чистой)

прибыли к средней стоимости активов).

Ск — средний размер ставки процентов за кредит. Для более точного расчета

можно брать средневзвешенную ставку за кредит.

ЗК — средняя сумма используемого заемного капитала.

СК — средняя сумма собственного капитала. [6]

Значение переменной, характеризующей соотношение доходности к

погашению облигации и риска дефолта эмитента будем определять

формулой:

(12)

где D – доходность к погашению облигации;

УСЭОФР – уровень сопряженного эффекта операционного и финансового

рычагов фирмы в конце наблюдаемого периода.

С учетом существования доходности к погашению продавца и

покупателя, переменная k также должна иметь 2 разновидности: для

продавца и для покупателя.

(13)

где D продавца – доходность к погашению продавца облигации;

УСЭОФР – уровень сопряженного эффекта операционного и финансового

рычагов фирмы в конце наблюдаемого периода.

(14)

где D покупателя – доходность к погашению покупателя облигации;

УСЭОФР – уровень сопряженного эффекта операционного и финансового

рычагов фирмы в конце наблюдаемого периода.](https://image.slidesharecdn.com/03-170528124652/85/slide-6-320.jpg)