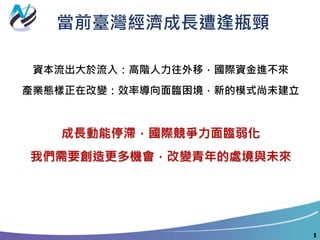

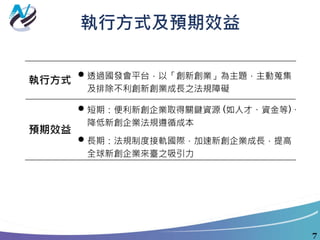

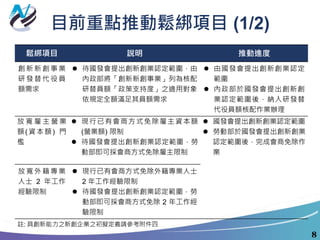

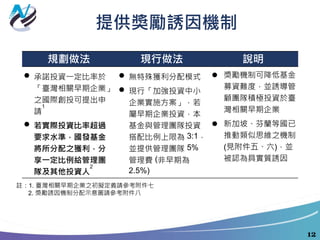

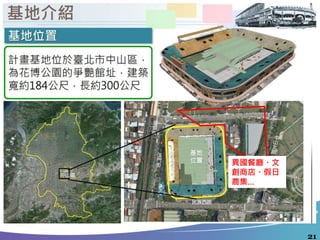

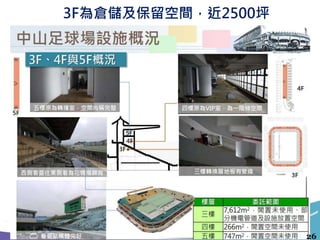

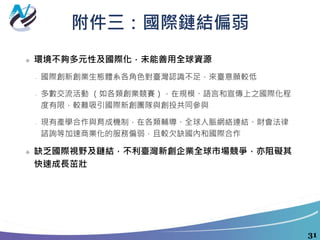

臺灣的經濟成長面臨挑戰,需要透過創新創業重振經濟活力。文檔提出三項主要推動策略,強調消除法規障礙、引入國際資金與知識,以及打造創業園區,旨在促進新創公司發展。最終目標是增強國際競爭力,引導台灣的新創企業成為全球市場的領導者。

![[創業拔萃] 104.01 方案簡介](https://cdn.slidesharecdn.com/ss_thumbnails/1040119-150303212425-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[創業拔萃] 104.10 方案簡介](https://cdn.slidesharecdn.com/ss_thumbnails/10410-151020075205-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[創業拔萃] 創新創業諮詢委員會](https://cdn.slidesharecdn.com/ss_thumbnails/2-1-1-1-150308221935-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[創業拔萃] 創業救國](https://cdn.slidesharecdn.com/ss_thumbnails/1040120-150303212253-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[打造創業生態體系] 02 如何跟上矽谷產品趨勢](https://cdn.slidesharecdn.com/ss_thumbnails/secret-n-trend-lee-150303210044-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[打造創業生態體系] 01 設計製造一體化服務 台灣的機會與挑戰](https://cdn.slidesharecdn.com/ss_thumbnails/metroproductsinc2015-150303210003-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)