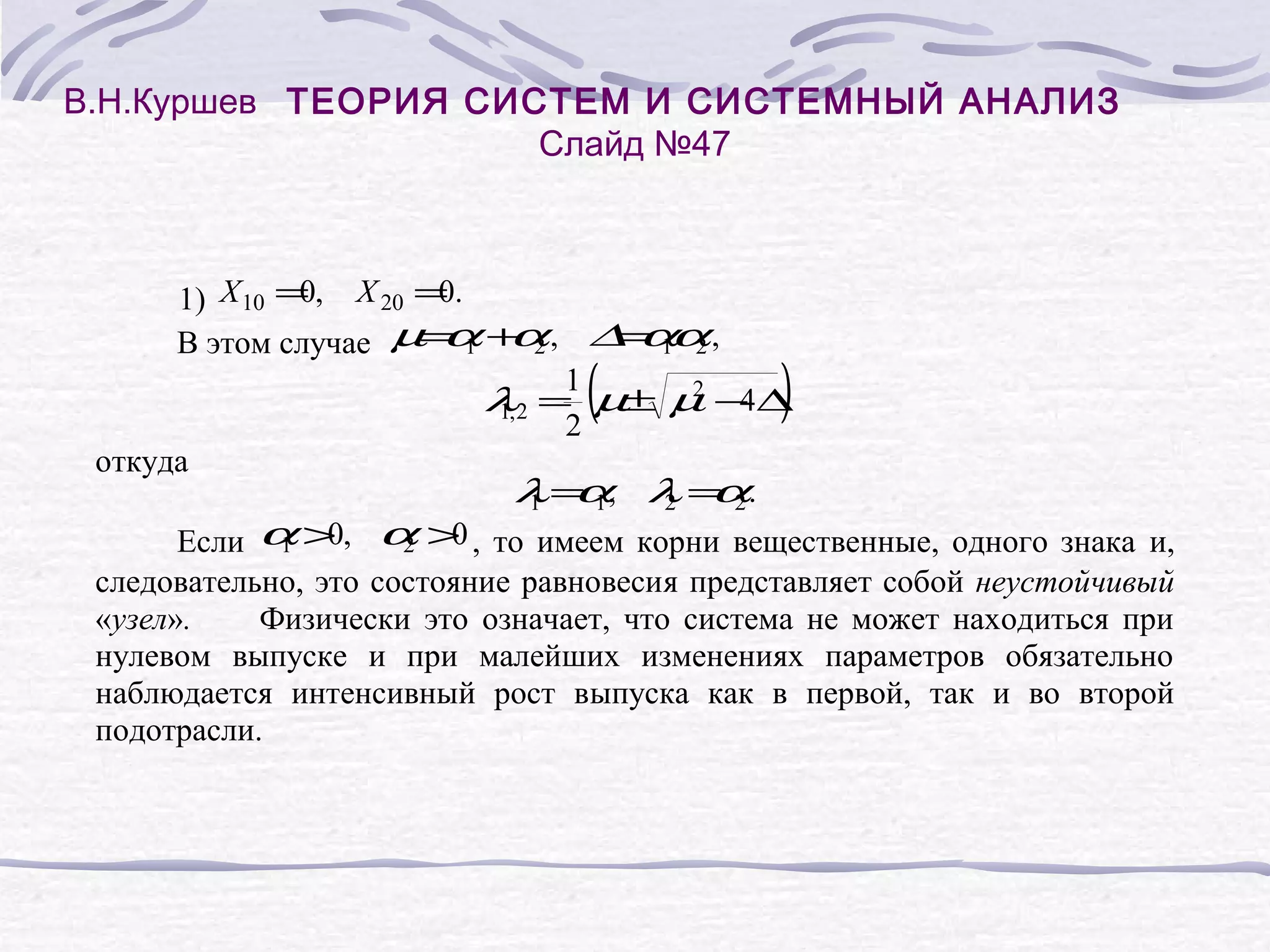

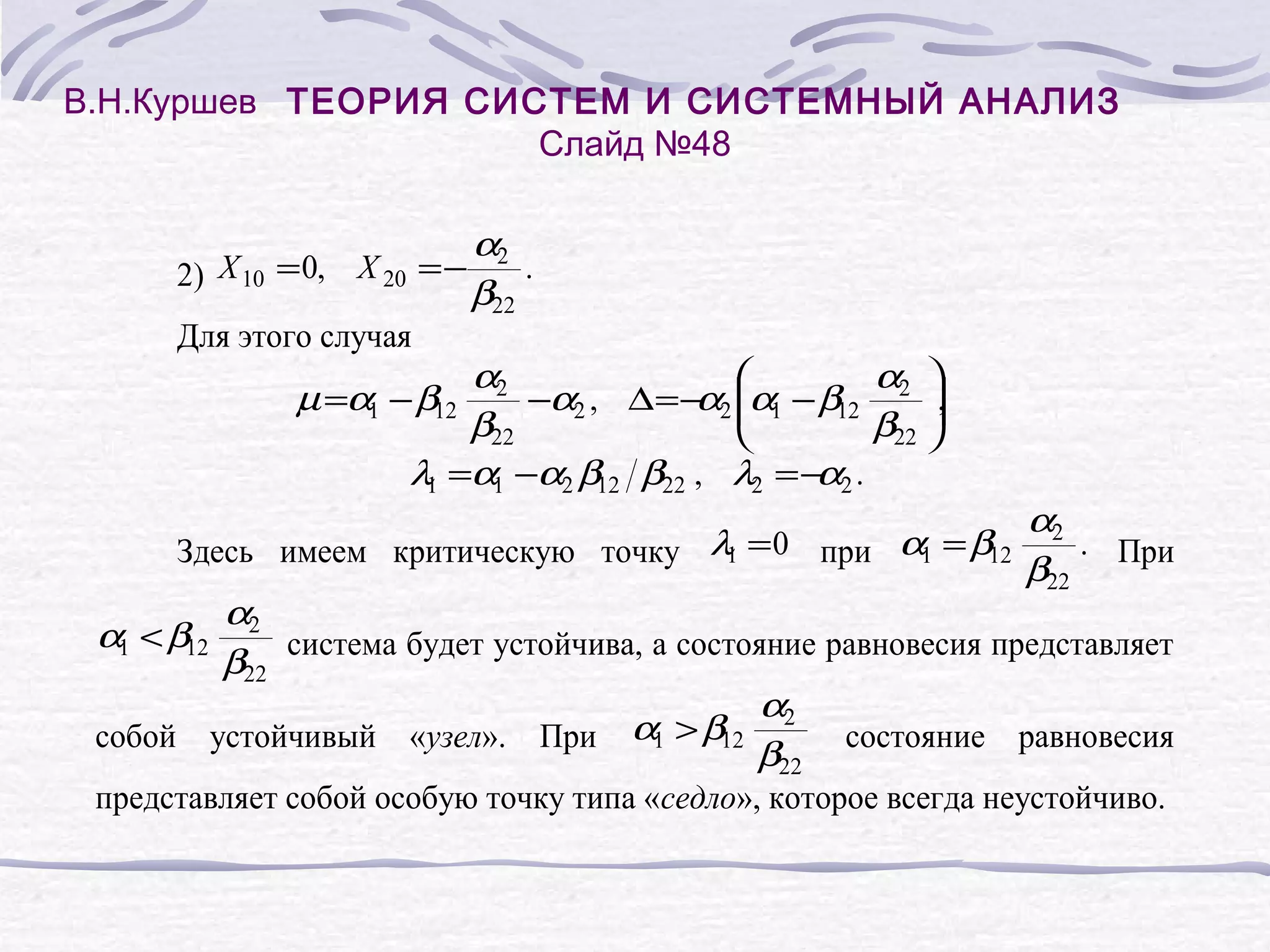

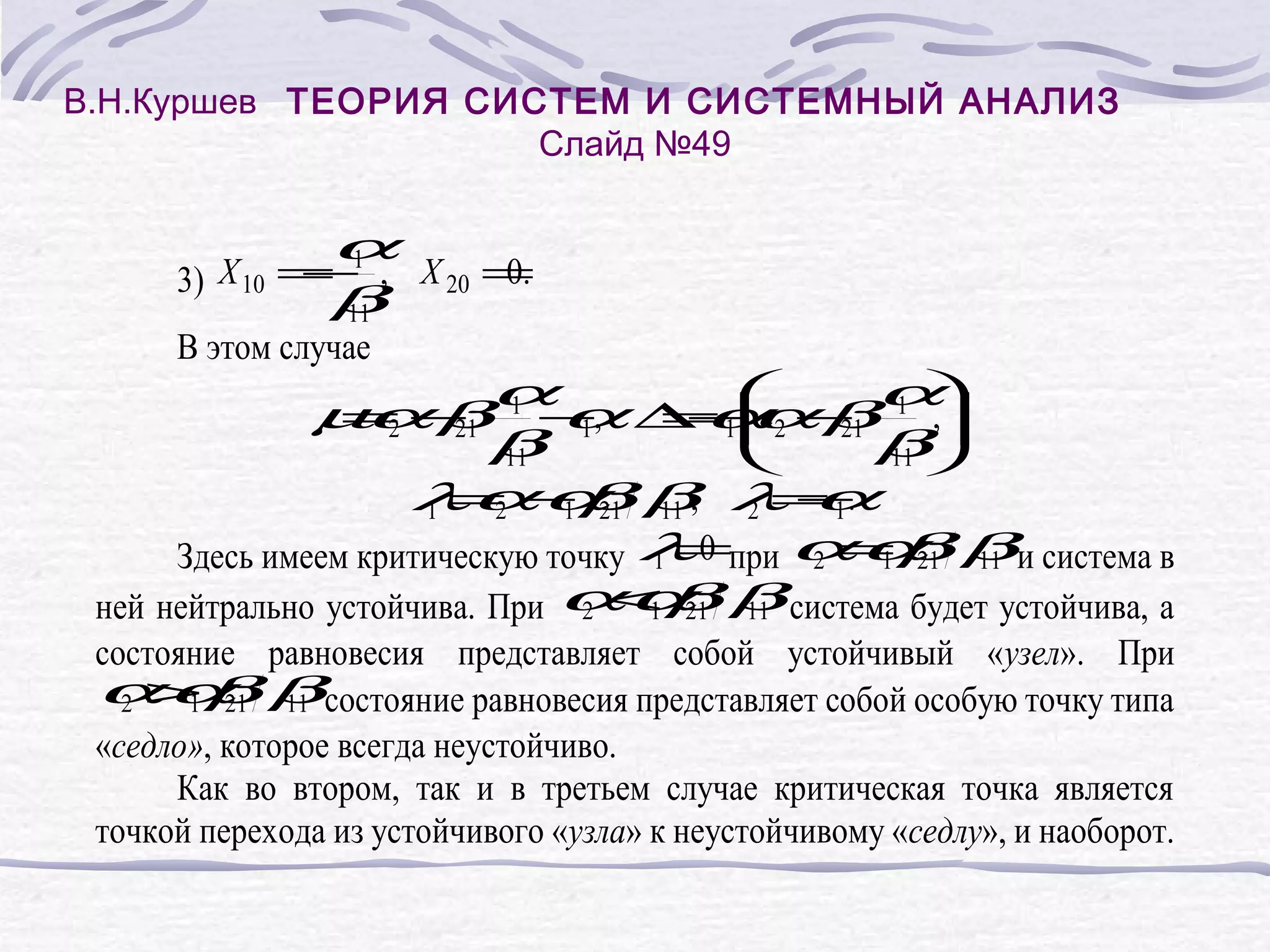

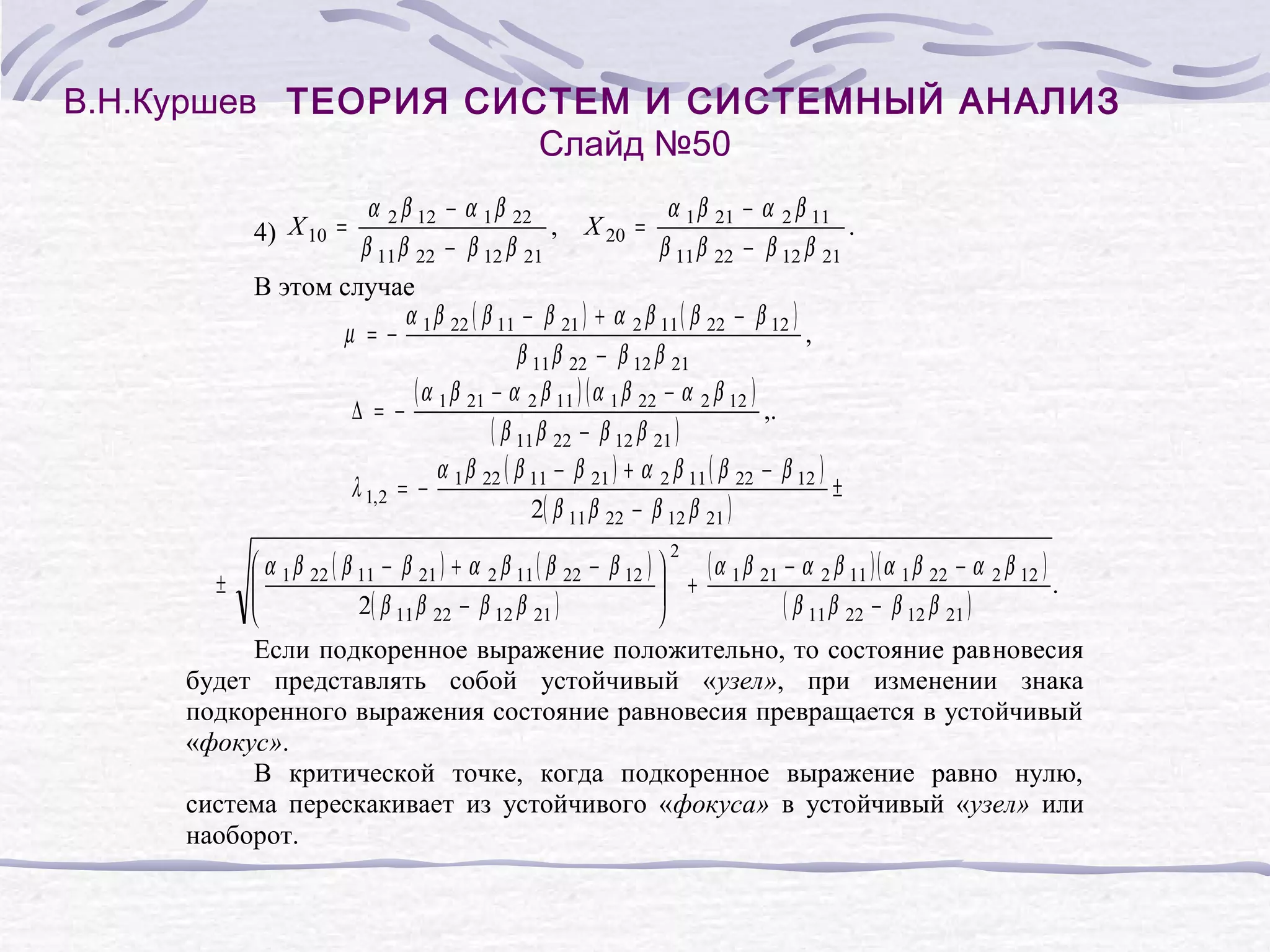

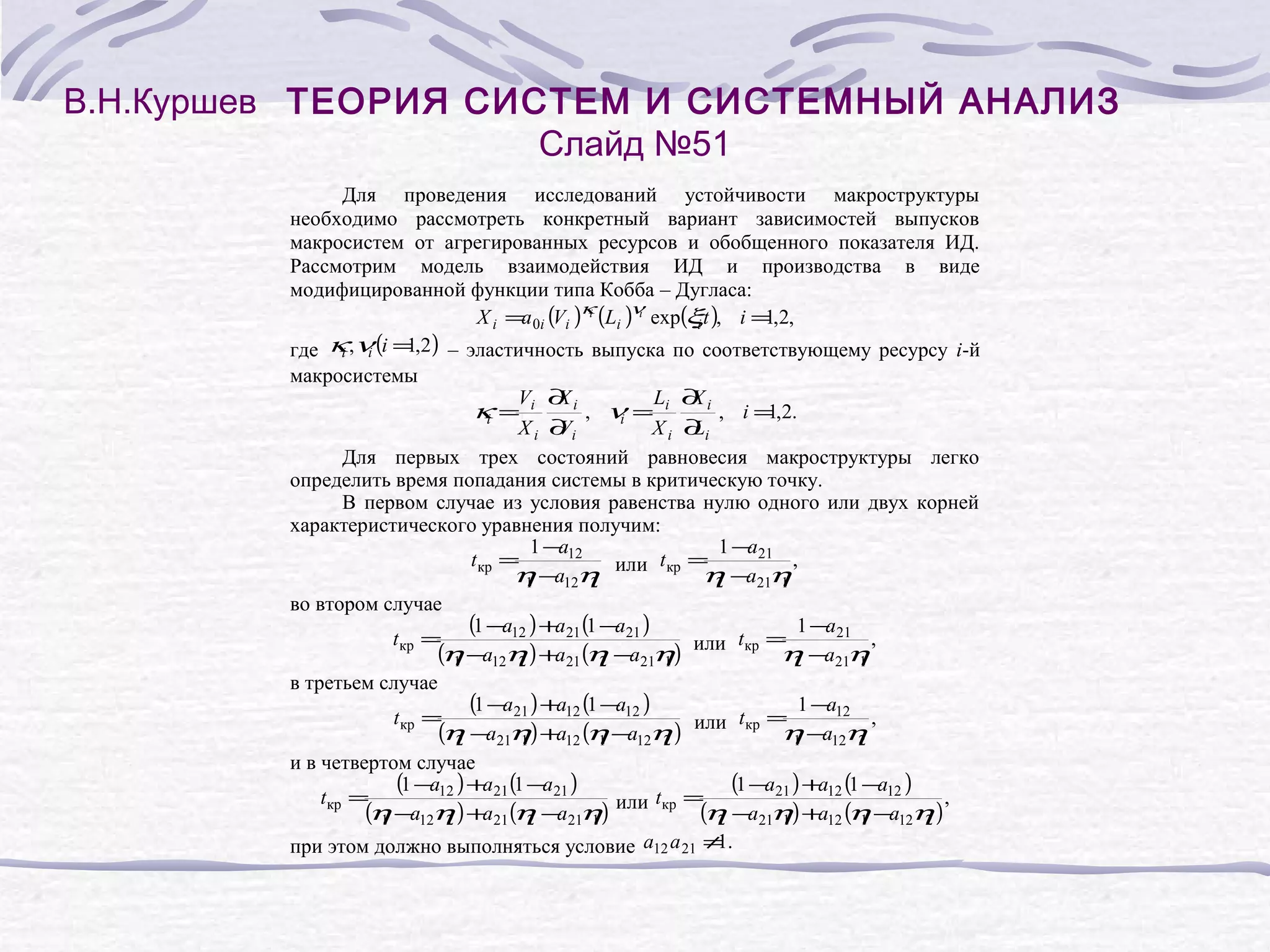

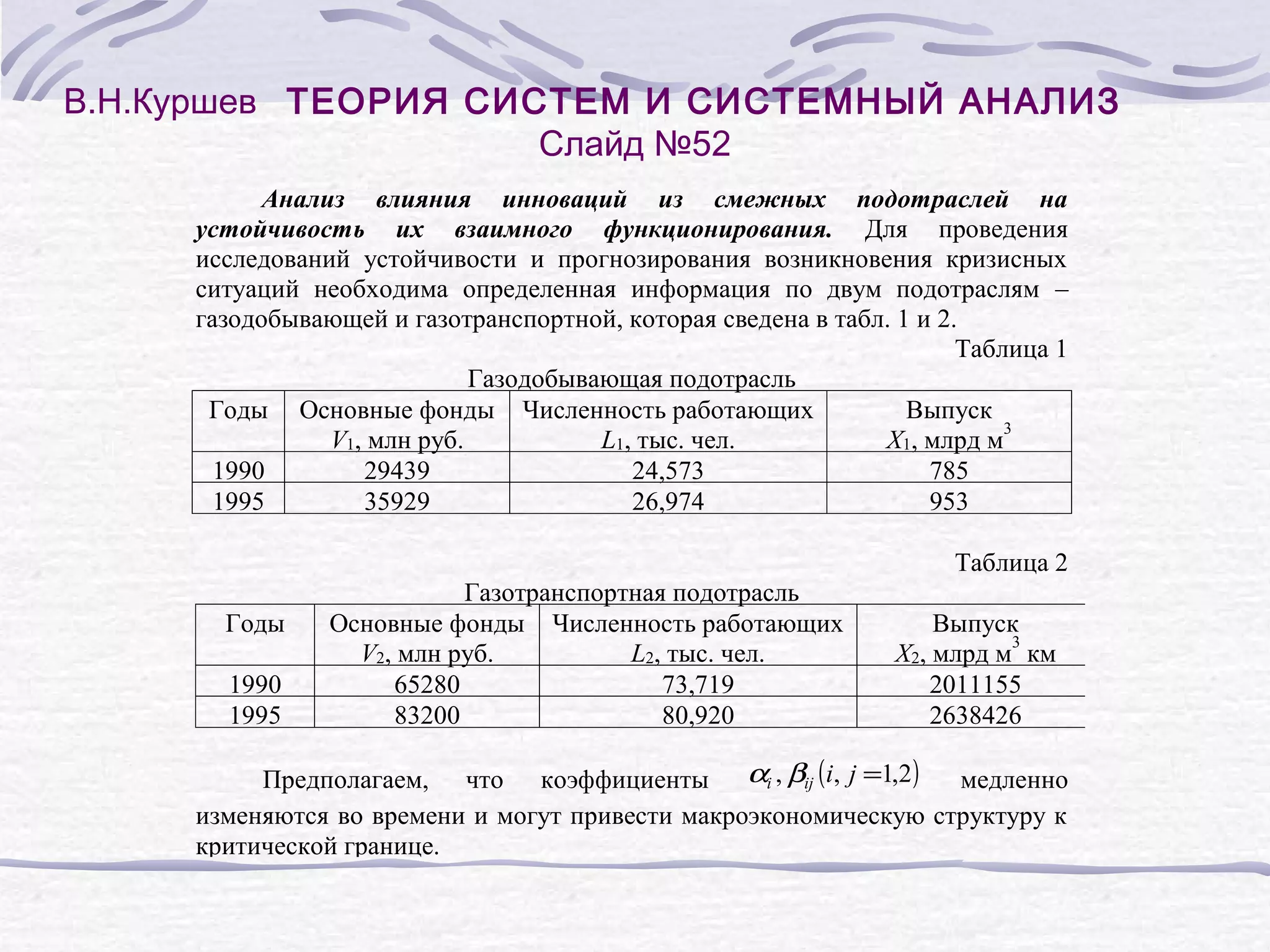

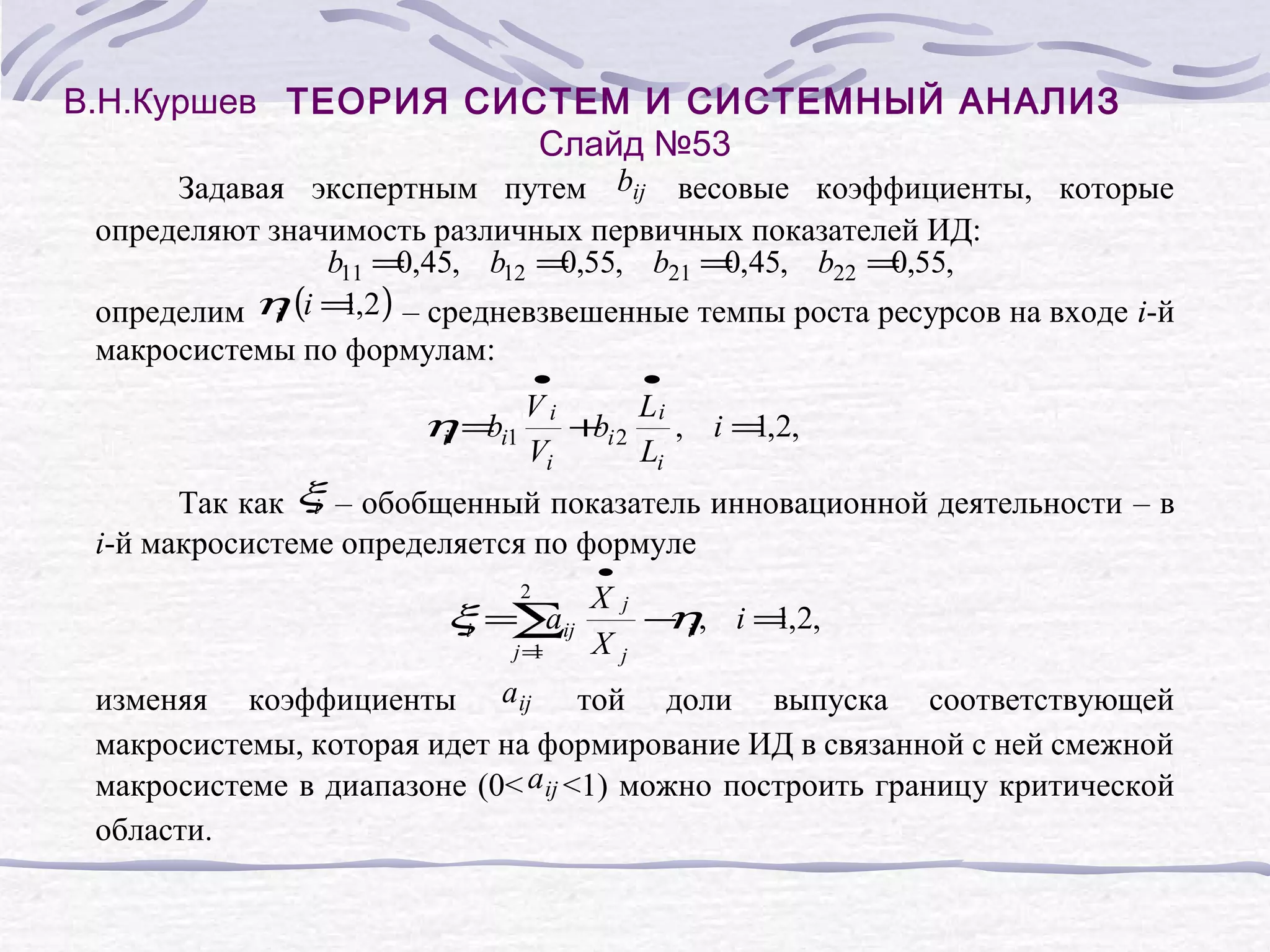

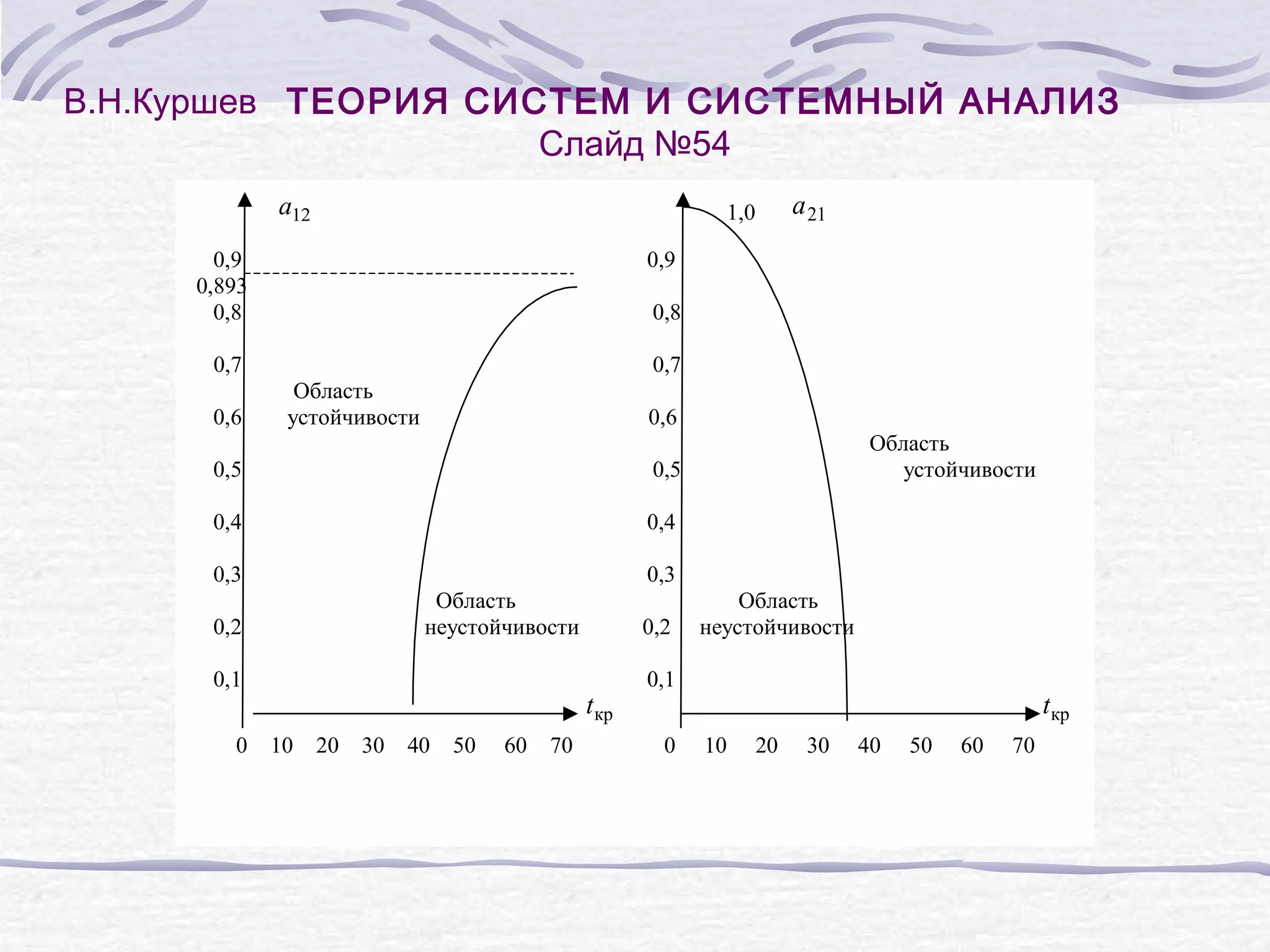

Документ содержит основные принципы и классификации теории систем и системного анализа, исследуя иерархические структуры и взаимодействия в системах. Рассматриваются способы моделирования и оптимизации систем, включая задачи управления запасами, планирования перевозок и стратегического распределения ресурсов. Упоминаются методы комплексного анализа, включая логистические функции и критерию оценки эффективности капитальных вложений.

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №11

2. Проблемы управления запасами возникают при рассмотрении разнообразных

экономических объектов. При анализе розничной торговли рассматриваются оптимальные

запасы некоторого товара в магазине. Управлять запасами приходится и на производстве,

при планировании работы любой производственной единицы, т. к. чрезмерно большой

запас приводит к нерациональному использованию оборотных средств, а нехватка сырья

или инструмента – приводит к перебоям в производстве.

Рассмотрим хранение единственного продукта, делимого на любые части.

Количество продукта на складе в момент времени t обозначим u ( t ) , при этом продукт

расходуется с постоянно заданной интенсивностью λ . При управлении запасами обычно

принимается следующая стратегия: выбирается уровень запаса u1 такой, что при

достижении этого уровня запаса посылается заказ на пополнение запаса в количестве

u∗ > 0.

Цель исследования систем хранения запасов состоит в выборе наилучшей

стратегии управления запасами. В задачах управления запасами оптимальными

вариантами управления являются те из них, на которых издержки достигают наименьшего

значения.

Следовательно, цель управления запасами – обеспечить минимальные издержки, поэтому

критерий оптимальности запаса товаров определяется функцией издержек, которая имеет

вид:

T

∗

c 0 + c1u + ∫ c 2 u ( t ) dt → min,

(1.2)

0

где T – время производственного цикла; с 0 – стоимость издержек, не зависящая от

объема заказа и возникающая в связи с самим фактом произведения заказа; с1 –

стоимость издержек, пропорциональная количеству заказанного товара; с 2 – стоимость

1

J [u ] =

T

издержек, связанная с хранением единицы товара в течение заданного времени.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-11-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №12

3. При стратегическом планировании организации важной задачей является развитие

материально-технической базы фирмы. При этом цель оптимальности процесса развития

материально-технической базы фирмы можно задать следующим (критерием)

функционалом [5]:

T

J =α∫Vн2 (t )dt −β (T ) → min,

V

(1.3)

0

,

где α β – весовые коэффициенты (α + β =1, α ≥0, β ≥0 ), Vн , V – неосвоенные ОПФ

(капитальные вложения) и освоенные ОПФ соответственно.

Экономический смысл критерия оптимальности заключается в следующем. Минимизация

первого слагаемого в выражении функционала (1.3):

T

J1 =α∫Vн2 (t )dt

0

отражает требование максимальной экономии капитальных вложений. Второе слагаемое в

выражении функционала (1.3)

J 2 =− V (T )

β

V

и его минимизация равносильно максимизации β (t ) значения ОПФ с весовым

коэффициентом β в конце планового периода (0, T ) .

Таким образом, в функционале (1.3) отражены два противоположных требования к

процессу – экономии капиталовложений с одной стороны и увеличению ОПФ

предприятия – с другой.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-12-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №14

5. При стратегическом планировании важной задачей является

распределение ресурсов между производственными подразделениями.

Пусть некоторая функция Эi (Vнi ) отражает увеличение выпуска

продукции на i-м предприятии за счет реализации на нем капитальных

вложений в объеме Vнi . Показатель Эi (Vнi ) является критерием

эффективности капитальных вложений [5].

Пусть количество предприятий данной организации n, а заданный фонд

капитальных вложений A 0 ≤Vнi ≤ A, i =1, n , при этом в оптимальном плане

весь фонд капитальных вложений должен быть полностью реализован.

Предположим, что все функции Эi (Vнi ) возрастающие, то есть

dЭi dVнi >0, i =1, n , то есть эффективность реализации капитальных

вложений возрастает с увеличением их объема.

Математическая модель распределения капитальных вложений между

предприятиями имеет следующий вид:

(

n

∑Эi (Vнi )

i=

1

n

V

∑ нi

i=

1

)

→ max,

(1.5)

= A, Vнi ≥0, i =1, n.

Следовательно, цель распределения капитальных вложений между

предприятиями – добиться максимума суммарной эффективности при

распределении средств между подразделениями организации.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-14-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №15

6. Как известно, процесс контроля состоит из установки стандартов (установки

конкретных целей), измерения фактически достигнутых результатов и проведения

корректировки в том случае, если достигнутые результаты существенно отличаются от

установленных стандартов.

Отклонения от режима планового развития, вызванные изменениями внешней

окружающей среды организации, характеризуются следующими величинами:

∆V ( t ) = V ( t ) − V ∗ ( t ), ∆Vн ( t ) = Vн ( t ) − Vн ∗ ( t ),

где символ (*) означает режим планового развития.

Тогда целью процесса стабилизации планового развития организации

является минимизация отклонения от режима планового развития ОПФ

организации при минимальных затратах инвестиций. Критерий процесса

стабилизации в этом случае примет вид:

∞

[

]

J = ∫ α∆V 2 ( t ) + β∆Vн2 ( t ) dt → min,

0

где α, β – весовые коэффициенты (α > 0, β > 0, α + β = 1) , T = ∞ –

бесконечный горизонт планирования.

(1.6)](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-15-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №16

7. Главная задача организации, занимающейся бизнесом – это получение определенной прибыли пр

ограниченных затратах. Эта ее задача отражается в таких целях, как рентабельность и производительность. Поэтом

целевым критерием системы будет норма рентабельности организации, которая имеет вид [18]:

(1.7)

где

– средняя стоимость ОбПФ,

– средняя стоимость ОПФ,

– цена единично

продукции в момент времени t,

– валовой выпуск в натуральном измерении,

– стоимость ОПФ в момен

времени t,

– стоимость ОбПФ в момент времени t, T – интервал времени (например, один год),

– коэффициен

амортизации ОПФ.

8. Цель оптимального развития экономики однопродуктовой макроэкономической системы – удовлетворени

потребности общества какого-либо региона в данном продукте. Поэтому целевым параметром (критерием) системы

является критерий, предусматривающий рост потребления и возможность наращивать определенный экономически

потенциал к конечному моменту времени, который может быть выражен функционалом следующего вида [5]:

(1.8)

Здесь первое слагаемое представляет собой суммарное взвешенное потребление на промежутке [0,T]

терминальный член имеет смысл накопления производственного потенциала в конечный момент времени. Весовы

коэффициенты

говорят о приоритете, который имеет каждое из этих слагаемых. Если отдается предпочтени

потреблению, то

, а если накоплению производственного потенциала, то

. Подынтегральное выражени

– дисконтированное потребление,

– функция полезности, – коэффициент дисконтирования,

стоимость ОПФ в момент времени T и непроизводственное потребление

.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-16-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №17

Логистическая функция описывается уравнением вида [6]:

(2.1)

где

– численность популяции в единице объема выпуска системы в момент времени t;

– максимальная численность популяции; a, b – константы.

X

Из рис. 2.1 видно, что логистическая кривая начинается в

точке

, симметрична

и имеет точку перегиба с координатами

Константа a определяет положение логистической кривой по

времени (сдвиг влево или вправо),

константа b – наклон кривой. Эти

константы очень легко вычисляются по формулам:

t

0

t1

ln a/b

Рис. 2.1

.

(2.2)

t2](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-17-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №29

В соответствии с функционально-структурной схемой движение в процессе

производства ОПФ и ОбПФ и выпуск готовой продукции можно записать так:

dV (t )

1

[

=− V V (t ) + V Vвн (t ), V (t ) t = = 0 , t ∈0, T ],

λ

V

0

dt

Tос

dW (t )

1

=− W W (t ) + W Wвн (t ), W (t ) t = = 0 ,

λ

W

0

dt

Tос

X (t ) = (t ) m W (t ) , Y (t ) = (t ) mV (t ) ,

W

V

)

U (t ) =(1 −ρ X (t ) +ρ (t ),

Y

1

Y

при X (t ) = (t ),

0

Y

при X (t ) < (t ),

ρ=

V

W

V

W

где λ , λ – коэффициенты выбытия ОПФ и ОбПФ; Tос , Tос – время

освоения неосвоенных ОПФ и ОбПФ отрасли; T – горизонт планирования.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-29-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №31

Математическая модель отрасли с учетом структур ее подразделений:

dYi (t )

[0 ,

= λYi (t ) +iV [ н (t ) + вн (t )] Yi (t )t = =0i , i =, n, t ∈, T ]

−V

b V

V

,

Y

1

i

0

dt

dX i (t )

= λ X i (t ) +iW [ н (t ) + вн (t )] X i (t )t = = 0i , i =, n,

−W

b W

W

,

X

1

i

0

dt

(1 ρ

U i (t )= − )X i (t )+ Yi (t )

ρ ,

n

U (t ) = C iU i (t )

.

∑

i=

1

Математическая модель замкнутого производственного объекта в

матричной форме:

dY (t )

= Λ (t )+ V [ н (t )+вн (t )] Y (t )t = =0 ,

−V Y

B V

V

,

Y

0

dt

dX (t )

= Λ (t )+ W [ н (t )+ вн (t )] X (t )t = = 0 ,

−W X

B W

W

,

X

0

dt

U (t )= − )X (t )+ Y (t ),

(1 ρ

ρ

U (t ) = (t )

CU ,

Wн (t ) =U (t )

a

,

Vн (t ) = ( − ) (t )

d1 aU ,

P(t ) = − )( − ) (t )

(1 d 1 a U .

Эти уравнения получены без учета запаздывания в освоении ОПФ и

I

T

ОбПФ, т. е. когда Vн (t )=(t ), Wн (t )= (t ).](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-31-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №32

Моделирование запаздывания при освоении капитальных вложений

и производственных затрат

Математическую модель замкнутого производственного объекта с

учетом инерционного запаздывания ввода основных фондов и процесса

производства в следующем виде:

dY ()

t

=V Y () B V Vн () Y ()= Y0 ,

− t + t,

Λ

t t 0=

dt

dX ()

t

=W X () B W Wн () X ()= X 0 ,

− t +

Λ

t,

t t 0=

dt

dVн ()

t

′

=I () Vн () Vн ()= Vн 0 ,

ζ t −t ] t t 0 =

[

,

dt

dWн ()

t

′

′

[

=T () Wн () Wн ()= Wн0 ,

ζ t −t ]

,

t t 0=

dt

)

U () ( − () ρ ,

t = ρt +()

1

X

Yt

1 при

t =,

t

X () Y ()

ρ

=

0 при X () Y ()

t <,

t

U () CU ()

t = t,

T () aU ()

t =t,

′ ин ′

′

=′ ′ ин

=′

где ζ1 τ, ζ 1 τ.

I () d ( − ()

t = a) t ,

1

U

( U

P() ( −1 − ()

t = d ) a) t ,

1](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-32-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №33

Моделирование многоотраслевой экономики

Математическую

модель

в

матричной

форме

замкнутой

многоотраслевой экономики:

dYi ( t )

= −ΛVi Yi ( t ) + BiV Vн i ( t ) + Vвн i ( t ) , Yi ( t ) t =t = Y0i , i = 1, s,

0

dt

dX i ( t )

= −ΛW X i ( t ) + BiW Wн i ( t ) + Wвн i ( t ) , X i ( t ) t =t = X 0i , i = 1, s,

i

0

dt

U i ( t ) = CiU i ( t ) , U i ( t ) = (1 − ρ ) X i ( t ) + ρYi ( t ) , i = 1, s,

[

]

[

]

s

Wнi ( t ) = ∑ aij U j ( t ) , i = 1, s,

j =1

Vнi ( t ) = ∑ d ij U

j =1

s

s

l =1

j ( t ) − ∑ a jl U l ( t ) ,

Pi ( t ) = U i ( t ) − ∑ a ij U j ( t ) − ∑ d ij U

j =1

j =1

s

i = 1, s,

s

s

j

l =1

( t ) − ∑ a jl U l ( t ) ,

i = 1, s.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-33-2048.jpg)

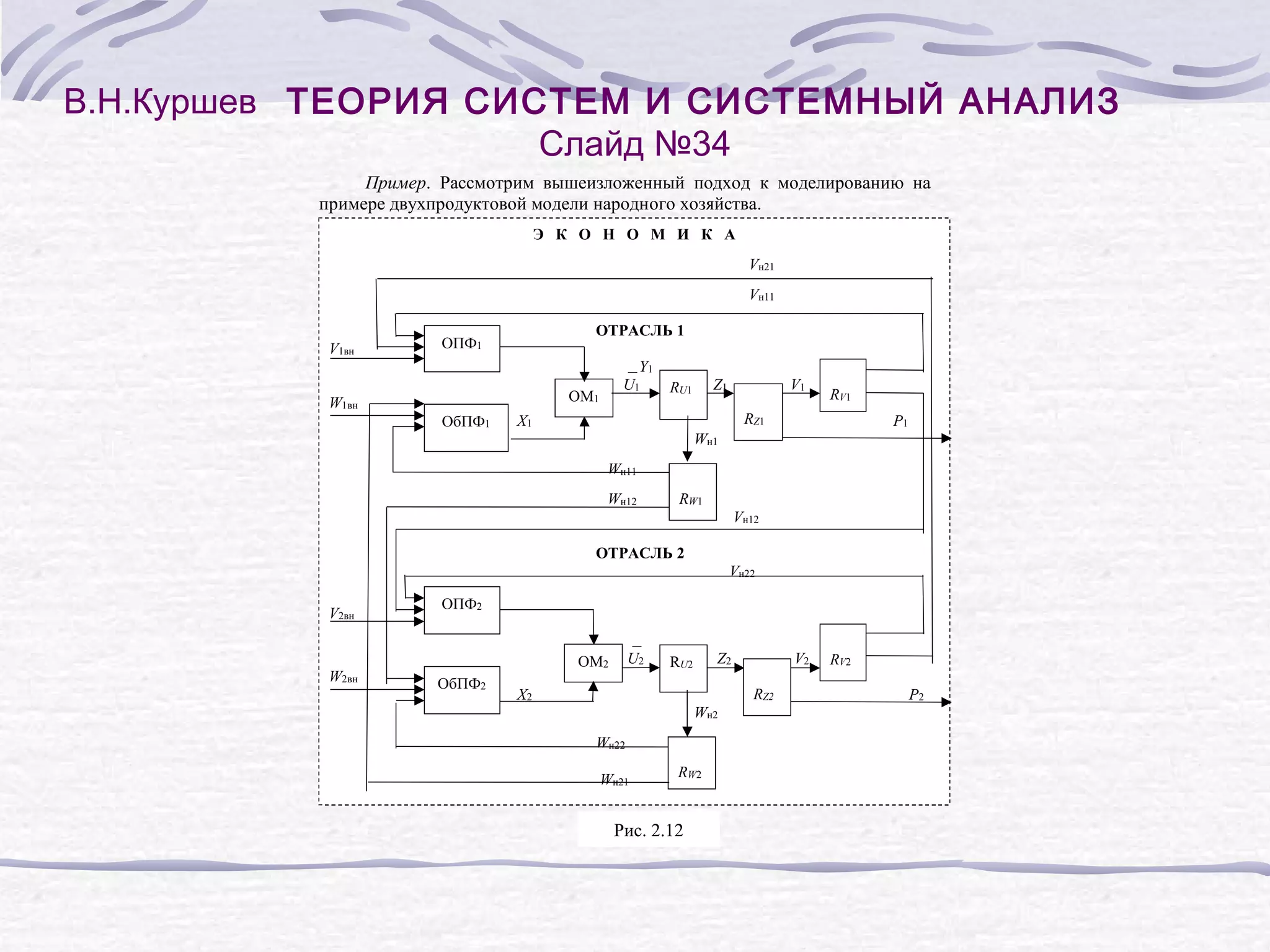

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №35

Математическая модель в матричной форме замкнутой двухотраслевой

экономики:

dYi ( t )

V

= −Λi Yi ( t ) + BiV Vн i ( t ) + Vвнi ( t ) , Yi ( t ) t =t = Y0i , i =1, 2,

0

dt

dX i ( t )

W

= −Λi X i ( t ) + BiW Wн i ( t ) + Wвнi ( t ) , X i ( t ) t =t = X 0i , i =1, 2,

0

dt

U i ( t ) = (1 − ρ) X i ( t ) + ρYi ( t ), i =1, 2,

1 при X i ( t ) = Yi ( t ),

ρ =

0 при X i ( t ) < Yi ( t ),

U i ( t ) = CiU i ( t ), i =1, 2,

[

]

[

]

Wн1 ( t ) = a11U 1 ( t ) + a12 U 2 ( t ),

Wн 2 ( t ) = a21U 1 ( t ) + a22 U 2 ( t ),

Vн1 ( t ) = [ d11 (1 − a11 ) − d12 a21 ]U 1 ( t ) + [ d12 (1 − a22 ) − d11a12 ]U 2 ( t ),

Vн 2 ( t ) = [ d 22 (1 − a22 ) − d 21a12 ]U 2 ( t ) + [ d 21 (1 − a11 ) − d 22 a21 ]U 1 ( t ),

P1 ( t ) = [(1 − a11 )(1 − d11 ) + d12 a21 ]U 1 ( t ) − [ a12 (1 − d11 ) + d12 (1 − a22 ) ]U 2 ( t ),

P2 ( t ) = [(1 − a22 )(1 − d 22 ) + d 21a12 ]U 2 ( t ) − [ a21 (1 − d 22 ) + d 21 (1 − a11 ) ]U 1 ( t ).](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-35-2048.jpg)

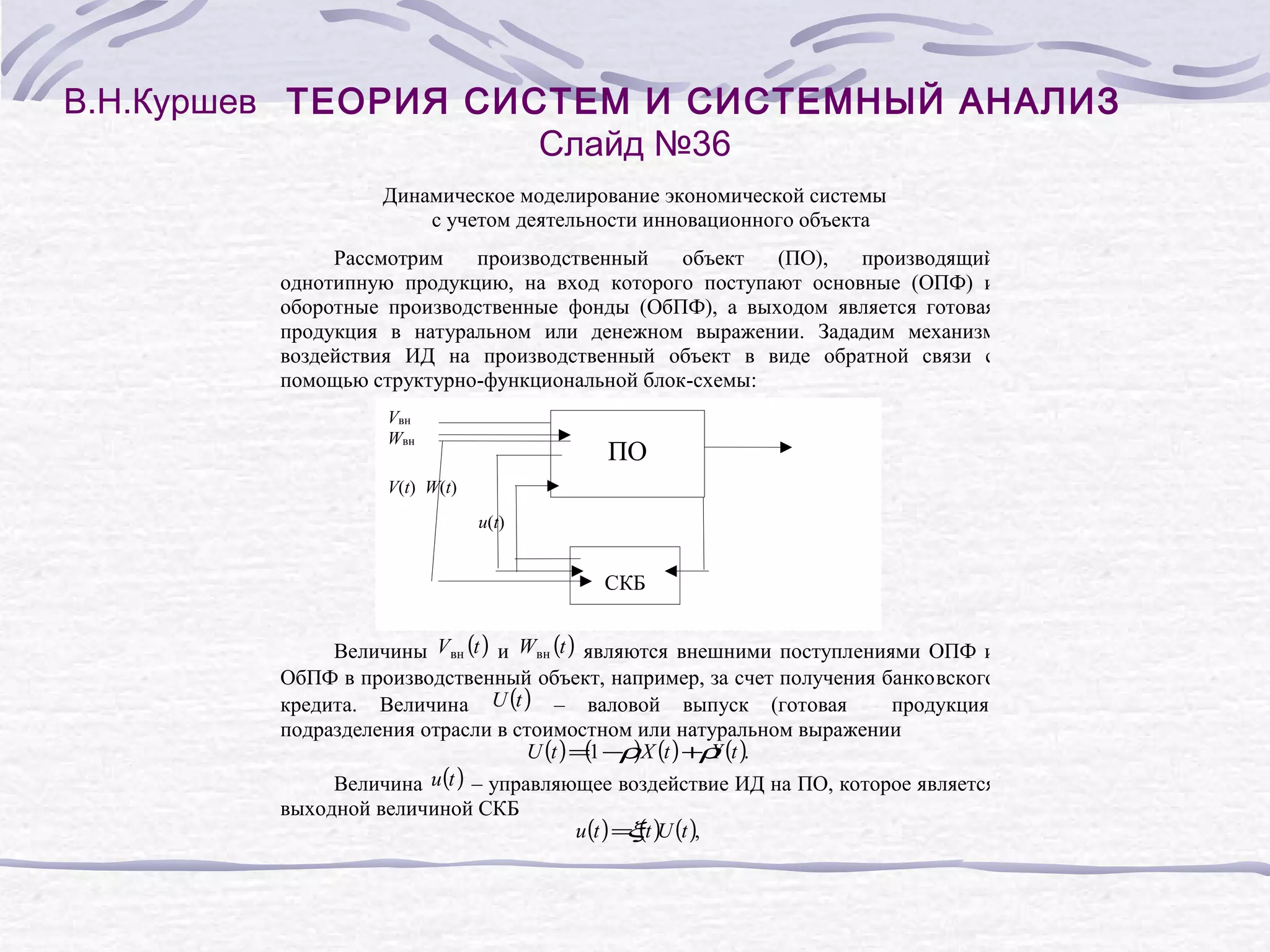

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №37

Модель ПО с обратной связью по ИД:

dY (t ) V

[0

+ Y (t ) = V (t ), Y (t ) t = = 0 , t ∈ , T ],

λ

u

Y

0

dt

dX (t ) W

+ X (t ) = W (t ), X (t ) t = =X 0 ,

λ

u

0

dt

uV (t ) = V (t )Y (t ), uW (t ) = W (t )X (t ),

ξ

ξ

( ρ

U (t ) =1 − )X (t ) +ρ (t ),

Y

1

Y

при X (t ) = (t ),

ρ=

0

Y

при X (t ) < (t ),

или, исключая управления,

dY (t )

V

[0

=ξ (t ) − V Y (t ), Y (t ) t = = 0 , t ∈ , T ],

λ

Y

0

dt

dX (t )

W

=ξ (t ) − W X (t ), X (t ) t = =X 0 ,

λ

0

dt

(

)

U (t ) =1 −ρ X (t ) +ρ (t ).

Y

(

(

)

)](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-37-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №38

Инновационная

деятельность

увеличивает

эффективность

использования внешних поступлений как основных, так и оборотных

производственных фондов:

dY () V

t

[,T ]

+ () u V () v вн () Y ()= Y0 , t ∈

Y t = +t ,

t

t t 0=

0 ,

dt

dX () W

t

+ () u W () w вн () X ()= X 0 ,

X t =t + t ,

t t 0=

dt

U () (− () Y ()

t = ) t +t ,

1

X

λ

λ

ρ

ρ

V

W

t =t

t =t

где vвн () Vвн ()Tос , wвн () Wвн ()Tос – потоки внешних поступлений ОПФ

V

() t , w t = t w t ; V W

t = t vвн () вн () W () вн () Tос , Tос – время освоения

и ОбПФ; v вн ()

неосвоенных ОПФ и ОбПФ отрасли.

µ

Vвн

µ

1

µ

()

t

V

λ

ξ

V

D+

() V

t

u

1

V

Tос

W

µ

()

t

U

λ

W

D+

W

Tос

W

Y

ρ

1−

ρ](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-38-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №39

В частном случае, когда величины внешних поступлений ОПФ и ОбПФ

и обобщенные показатели инновационной деятельности постоянны и

V

const и Wвн =

const , ξ =

const и

являются известными величинами ( Vвн =

W

ξ =const ), система уравнений примет вид:

V

dY (t )

exp(ξ t )

V

V

( λ

[

=ξ − )Y (t ) + V V Vвн (t ), Y (t ) t = = 0 , t ∈0, T ],

Y

0

dt

Tос m0

W

dX (t )

exp(ξ t )

(W λ

=ξ − W )X (t ) + W W Wвн (t ), X (t ) t = =X 0 .

0

dt

Tос m0

U (t ) =1 −ρ X (t ) +ρ (t ),

(

)

Y

1

Y

при X (t ) = (t ),

ρ=

0

Y

при X (t ) < (t ),

Аналитические зависимости мощности и выпуска ПО с учетом ИД

СКБ:

[(

)]

V

Y (t ) = 0 exp ξ − V t +

Y

λ

[(

Vвн

V

λ Tос mV

0

)]

V

W

X (t ) =X 0 exp ξ − W t +

λ

Wвн

{exp(ξ t ) −exp[(ξ

W

λ Tос mW

0

W

V

V

) ]}

− V t , t ∈0, T ],

λ

[

{exp(ξ t ) −exp[(ξ

W

(

)

U (t ) =1 −ρ X (t ) +ρ (t ),

Y

1

Y

при X (t ) = (t ),

ρ=

0

Y

при X (t ) < (t ),

W

) ]}

−W t ,

λ](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-39-2048.jpg)

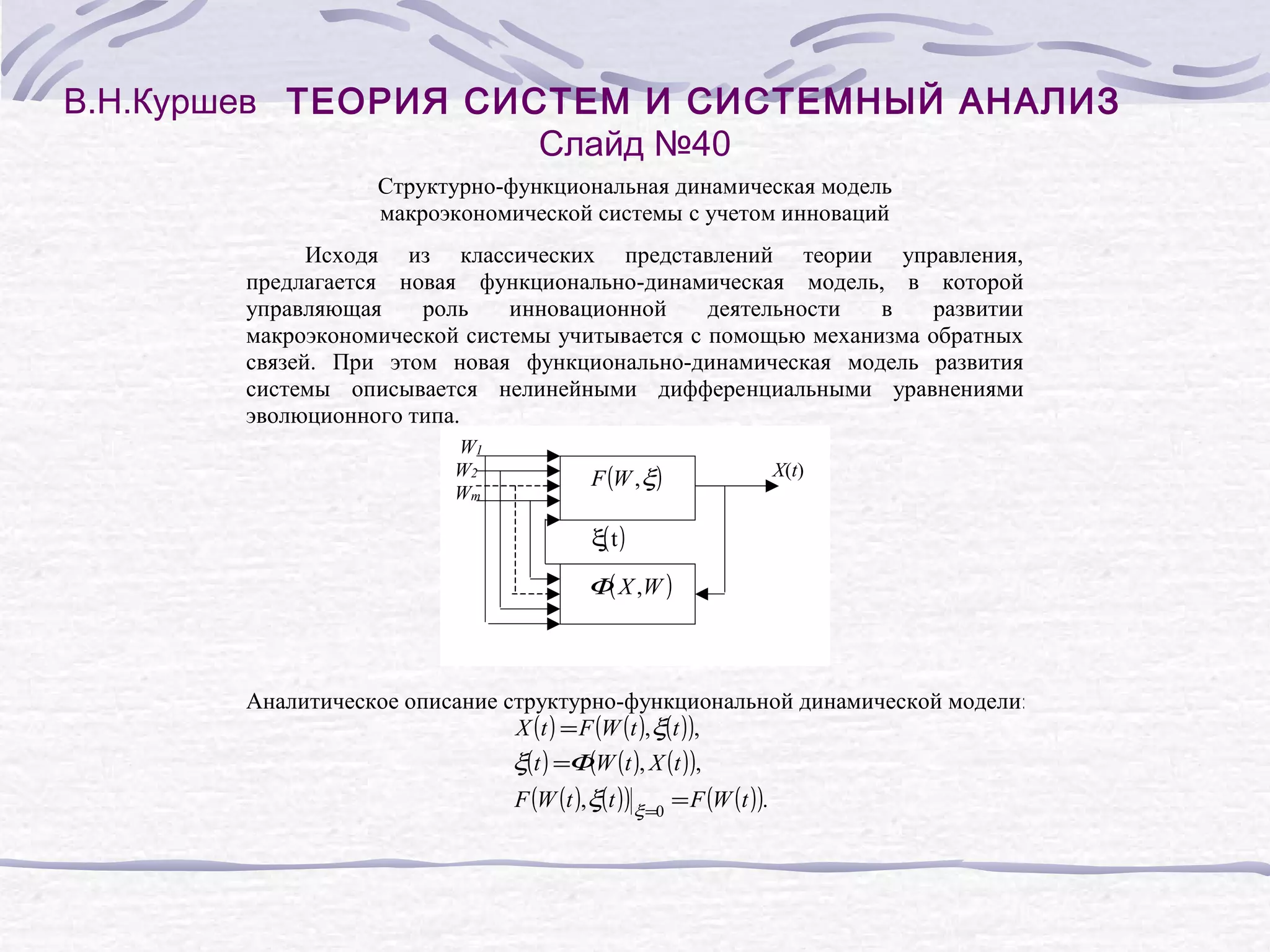

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №41

КАЧЕСТВЕННЫЙ АНАЛИЗ МОДЕЛЕЙ РАЗВИВАЮЩИХСЯ

ЭКОНОМИЧЕСКИХ СИСТЕМ

Исследование устойчивости развивающихся систем

Рассмотрим развивающуюся экономическую систему, описываемую дифференциальными нелинейными

уравнениями второго порядка следующего вида [6]:

dX i

= f i ( X ) , i = 1,2,

dt

где f i ( i = 1,2 ) – непрерывные функции, определяемые в некоторой области R

двухмерного евклидова пространства и имеющие в этой области

производные порядка не ниже первого. Состояние системы в каждый момент

времени определяется парой значений неизвестных ( X 1 , X 2 ) .

Под устойчивостью системы понимается свойство системы

возвращаться к состоянию установившегося равновесия после устранения

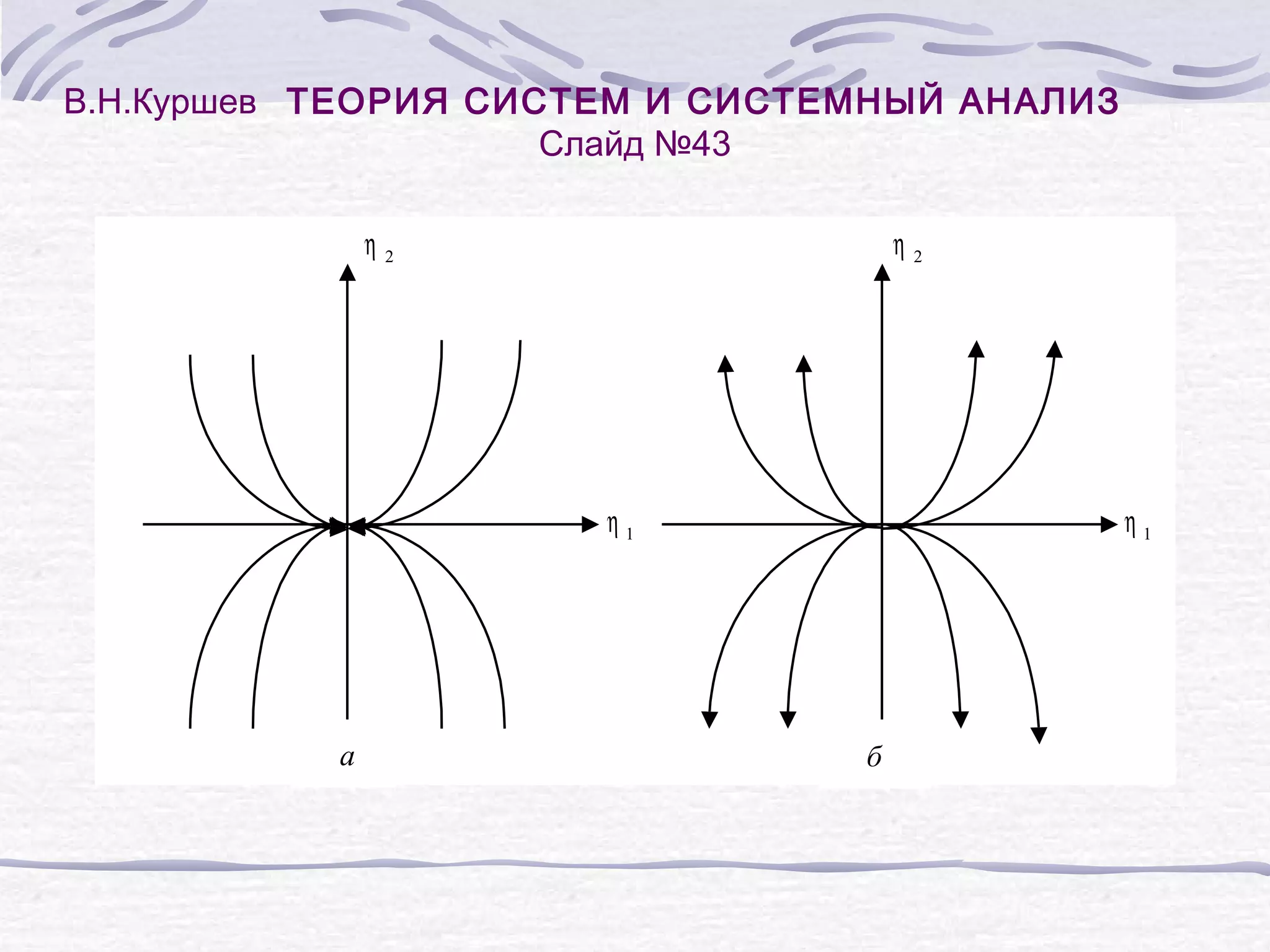

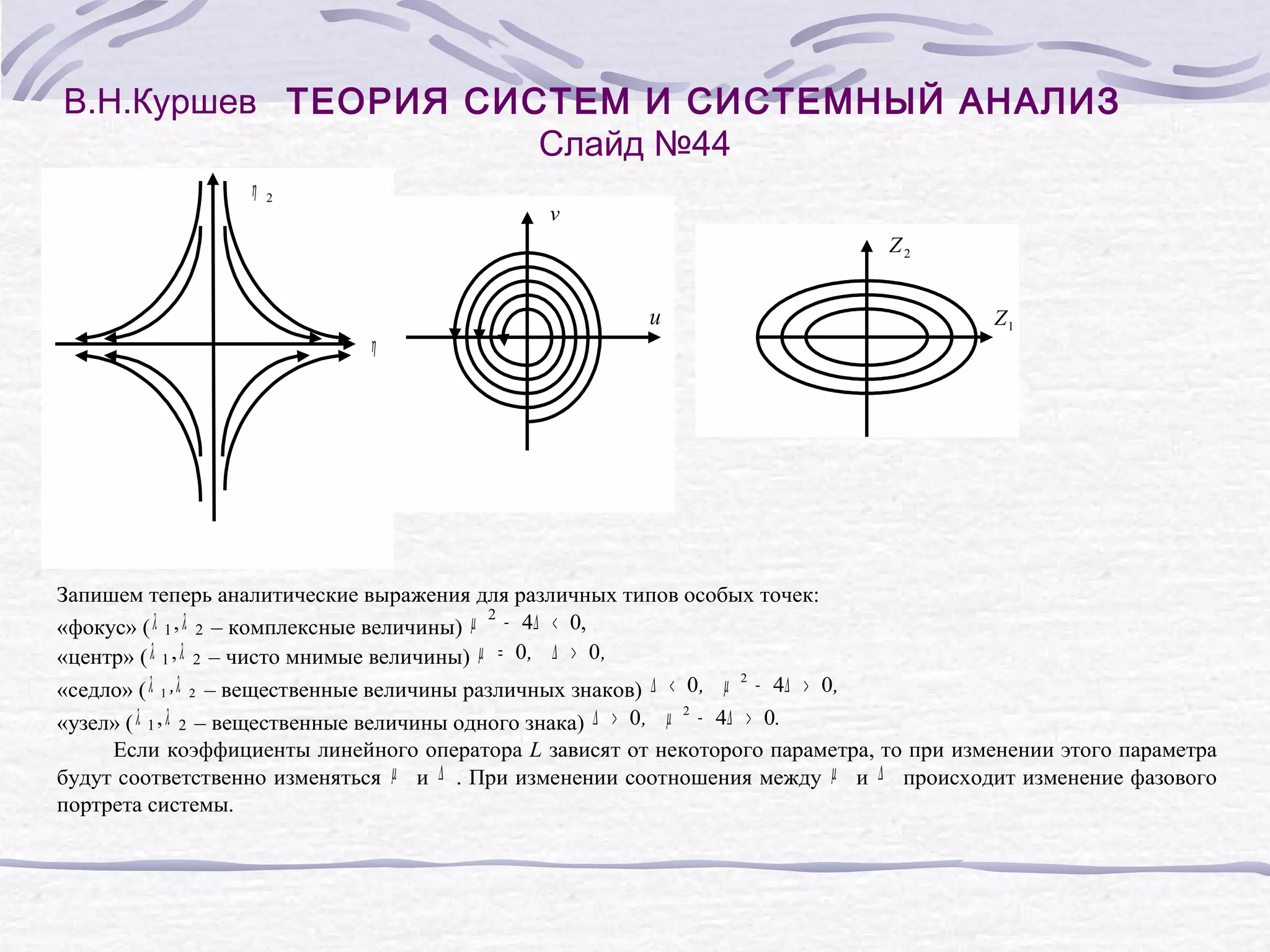

возмущения, нарушившего указанное равновесие.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-41-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №55

Сбалансированный рост

в однопродуктовой макроэкономической системе

Рассмотрим однопродуктовую модель развития региона или отрасли.

Взаимосвязь производства и потребления, а также динамику таких

экзогенных факторов, как рабочая сила и основные производственные

фонды, можно отразить с помощью моделей агрегированных систем.

Наиболее простая модель взаимодействия между производством и

потреблением предложена Ф. Рамсеем [6]. Уравнения модифицированной

модели можно записать в следующем виде:

X (t ) = aX (t ) + Z (t ), Z (t ) =Vн (t ) + P(t ),

X (t ) = F (V , L, t ), L(t ) = L0 exp(ηt ),

•

V

V (t ) =−Λ V (t ) + qVн (t ), V ( 0 ) =V0 ,](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-55-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №59

АНАЛИЗ ОПТИМАЛЬНОГО РАЗВИТИЯ ЭКОНОМИЧЕСКИХ

СИСТЕМ

Исследование оптимального развития однопродуктовой макромодели

экономической системы

Рассмотрим экономику, модель которой описывается следующими уравнениями:

•

v(t ) = (λ+ )v(t ) +q(1 − )(1 − ) f (v, t ),

− η

u

a

v(0 ) = 0 .

v

Ограничение на управление u =d :

0≤ ≤,

u 1

а ограничения на ОПФ заменим ограничениями на фондовооруженность:

v(t ) ≥ з (t ).

v

Задача оптимизации данной экономики состоит в том, чтобы найти

такое управление процессом развития, которое обеспечило бы наибольшее

среднедушевое потребление на рассматриваемом интервале времени [0,T] с

учетом дисконтирования потребления, то есть

T

P(t )

J =∫

exp(− t ) dt.

δ

L(t )

0](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-59-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №61

Однопродуктовая макросистема. Пусть управляемая система представляет

собой экономику региона или отрасли, моделируемую с помощью

однопродуктовой модели, то есть процесс экономического развития задается

уравнением

•

(

v(t ) =−λ+η) v(t ) +q[(1 −a ) f (v, t ) − p(t )],

v(0 ) =v0 ,

где p(t ) – управляющая функция.

Допустимым управлением назовем любую кусочно-непрерывную

функцию p(t ) , которая удовлетворяет уравнению и граничному условию

(

0 ≤ p(t ) ≤(1 −d )(1 −a ) f (v, t ), t ∈0, T ).](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-61-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №62

Теперь надо уточнить понятие оптимальности. Очевидно, критериев

оптимальности может быть множество. Рассмотрим наиболее общий

критерий – функционал благосостояния системы в виде:

T

J =∫g [ p (t )]exp(− t ) dt.

δ

0

Задача оптимизации состоит в выборе такого управления p(t ) в

заданном интервале времени, чтобы соответствующее ему решение

уравнения доставляло максимум функционалу.

В случае конечного горизонта планирования должны выполняться

v

условия на конце траектории v(T ) = 1 . Для бесконечного горизонта

планирования интеграл благосостояния может оказаться расходящимся,

поэтому необходимо задавать ограничения на начальные условия

v(0) = 0 ≤ ,

v

v

то есть начальная капиталовооруженность должна быть меньше предельно

достижимой.](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-62-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

Слайд №64

Введем, как и ранее, критерий – функционал благосостояния системы в

виде:

T

(

J =∫g [ϕv1 , v 2 , v н1 , v н2 )]exp(− t )dt + [v1 (T ), v 2 (T )].

δ

G

0

Тогда задачу оптимизации можно сформулировать так: среди

1

допустимых управлений v н j , j = ,2 , найти такое, чтобы соответствующее

ему решение системы уравнений доставляло максимум функционалу.

Для решения поставленной задачи воспользуемся принципом

максимума. Функция Гамильтона в этом случае будет

(

H = (− t ){g [ϕv1 , v2 , vн1 , vн2 )] + 1 (q1vн1 − v1 ) + 2 (q2 vн2 − v2 )},

exp δ

b

γ

b

γ

b

δ

b

δ

где ψ(t ) = 1 (t )exp(− t ), ψ (t ) = 2 (t )exp(− t ).

1

2

Оптимальное управление определим так:

∂

H

∂

H

=,

0

=,

0

∂ н1

v

∂ н2

v](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-64-2048.jpg)

![В.Н.Куршев ТЕОРИЯ СИСТЕМ И СИСТЕМНЫЙ АНАЛИЗ

№69

Слайд

4.4. Планирование оптимального развития основных фондов предприятия

Уравнение материального баланса ОПФ будет иметь вид [4]:

(4.82)

Начальное значение ОПФ будем считать заданным

Следовательно,

описывает состояние процесса

а функцию

будем считать управлением.

Критерий оптимальности:

развития

(4.83)

ОПФ,

(4.84)

где

– весовые коэффициенты

Ставится следующая задача: среди всех допустимых управлений

найти такое, чтобы функционал (4.84) достигал наименьшего значения с учетом

связей (4.82), (4.83).

Введем функцию Гамильтона

(4.85)

где

– множитель Лагранжа, который определяется из сопряженной

системы

(4.86)](https://image.slidesharecdn.com/random-140218050001-phpapp02/75/slide-69-2048.jpg)