Download to read offline

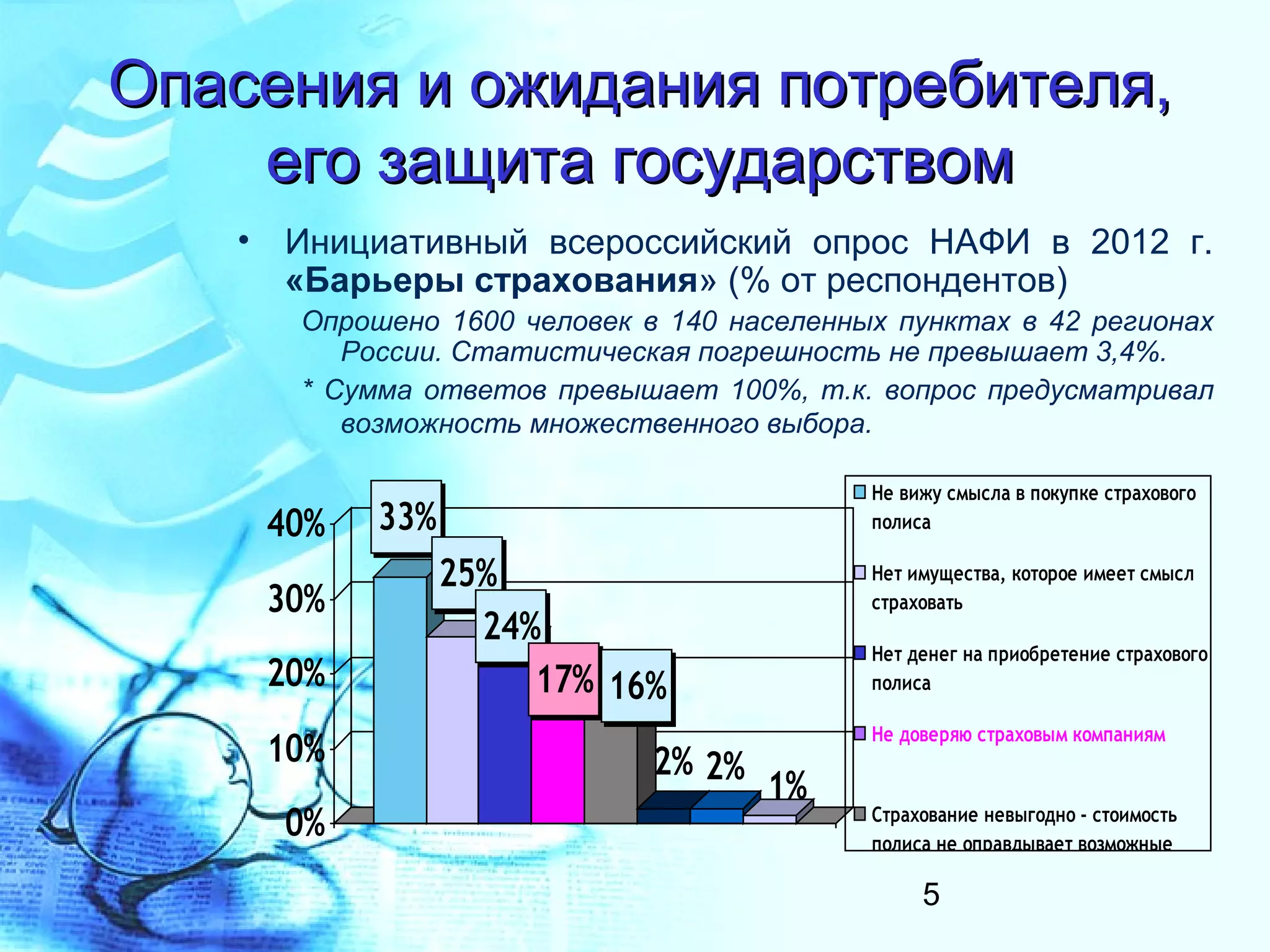

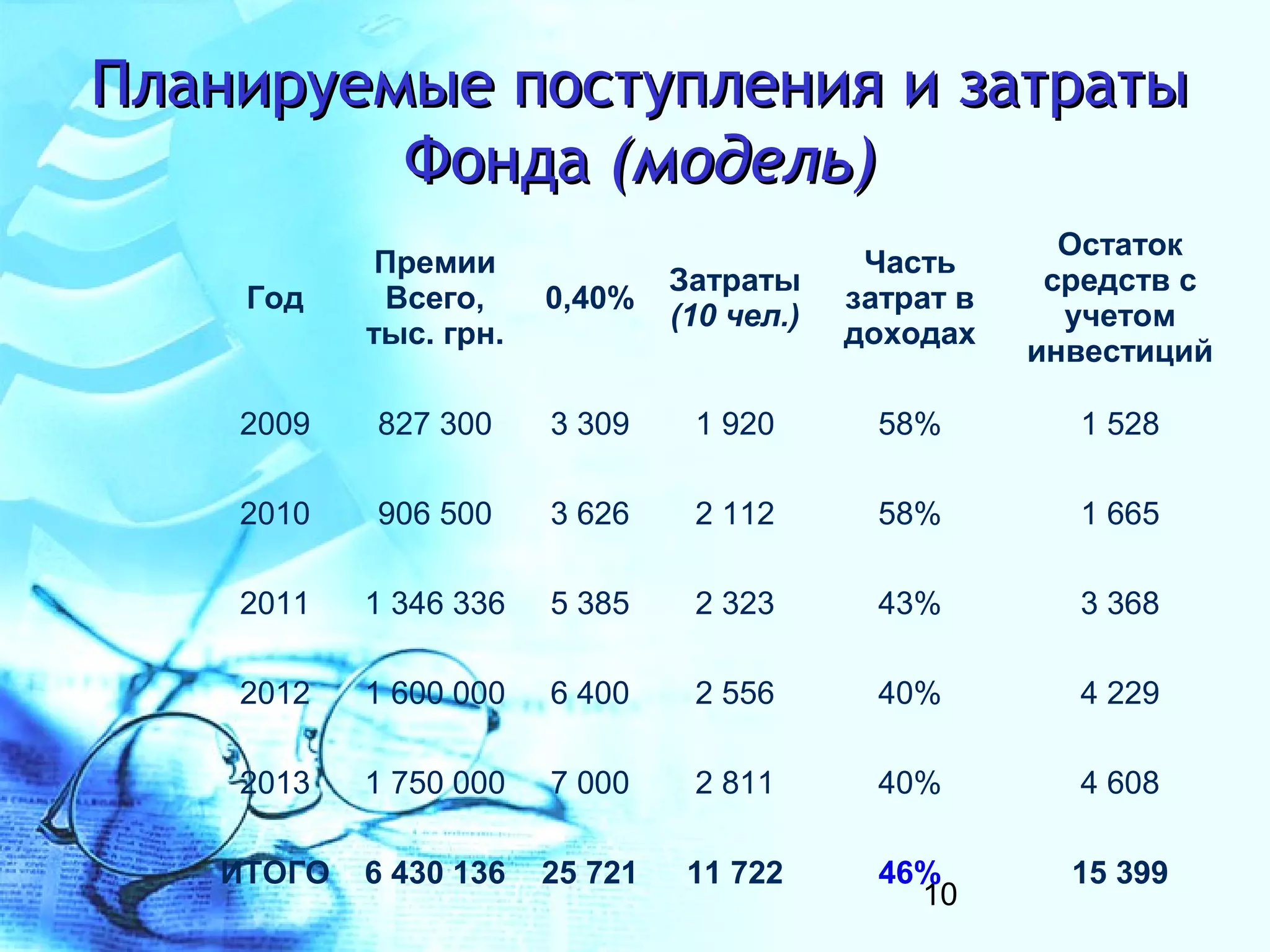

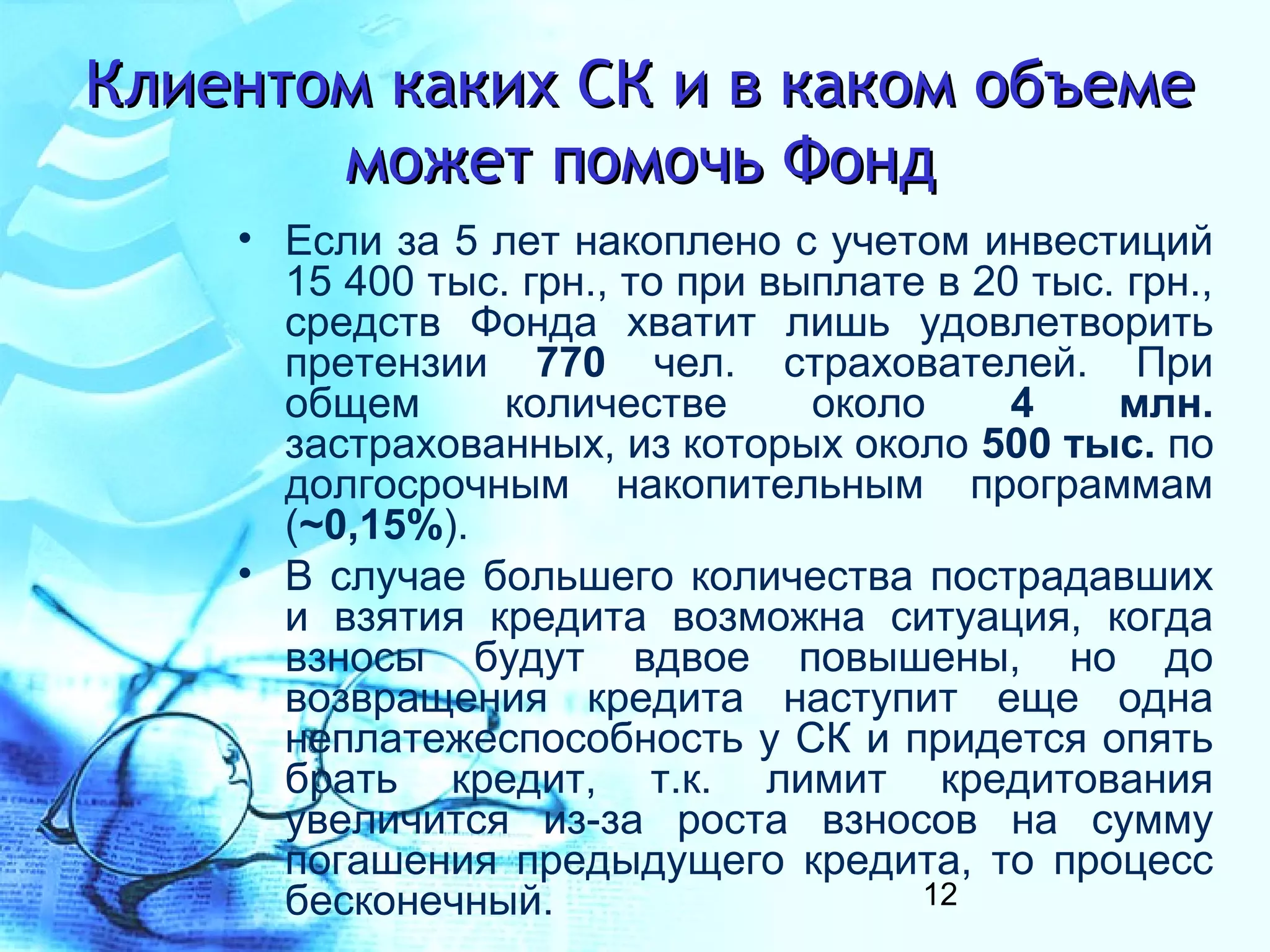

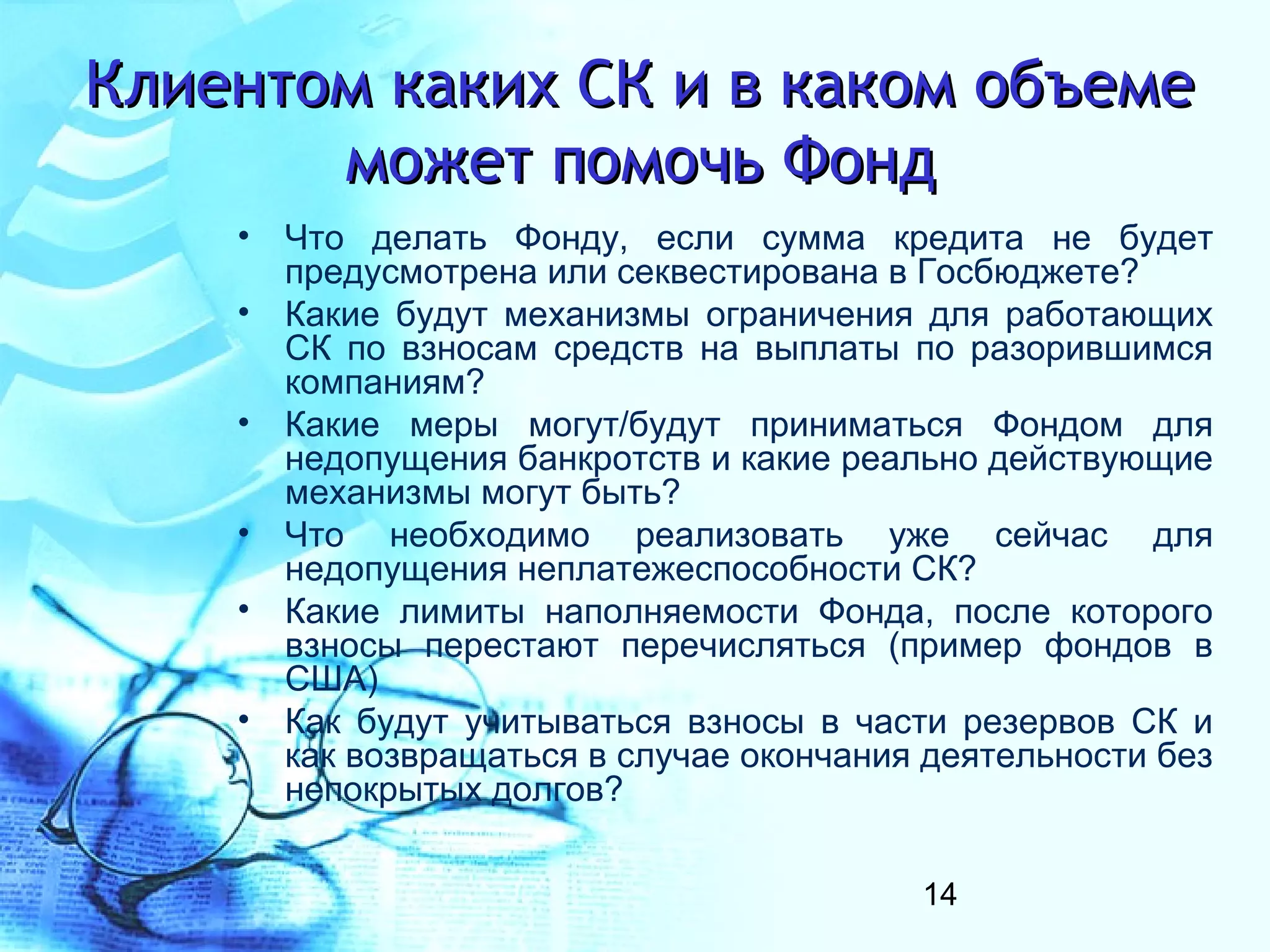

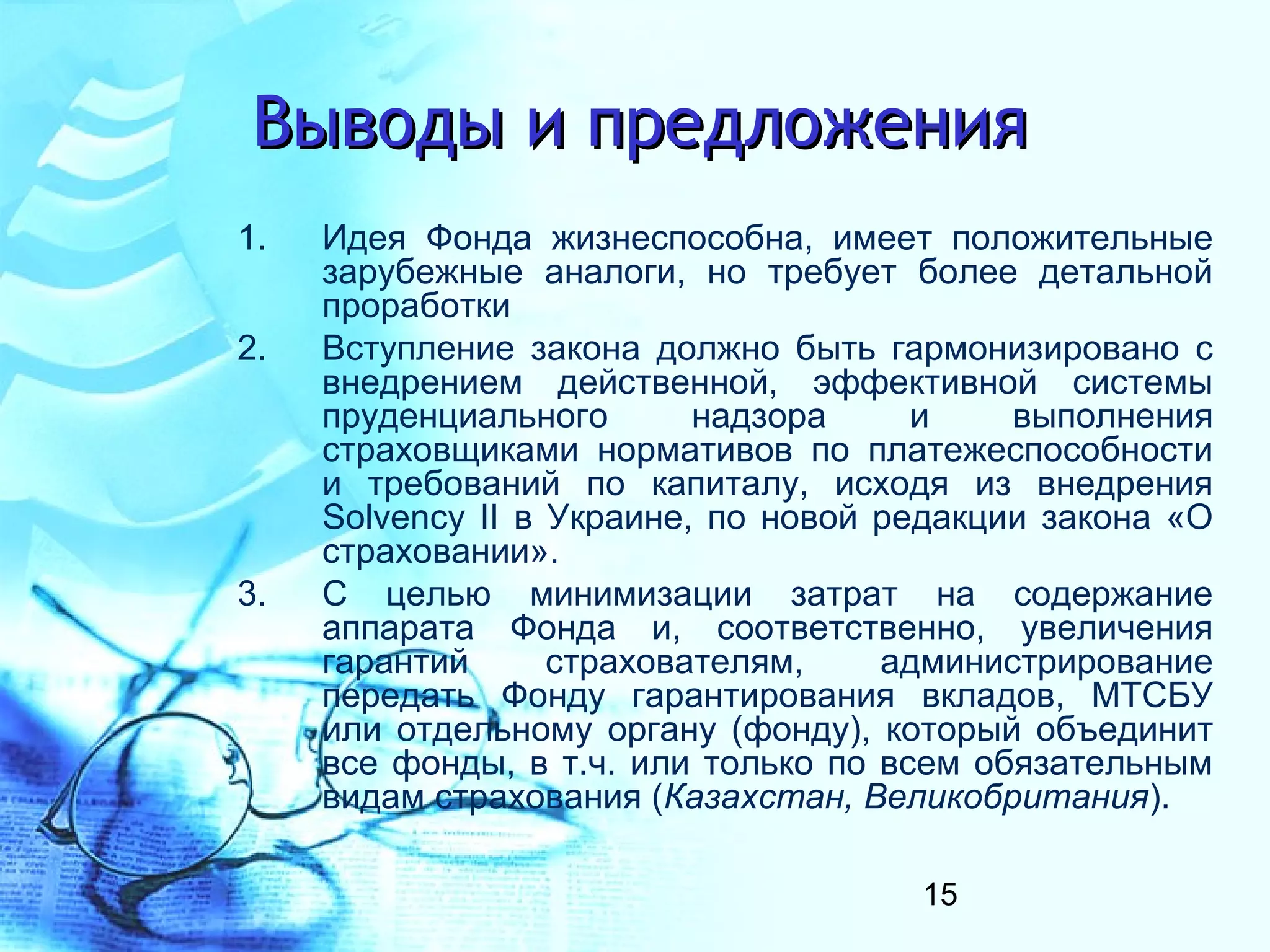

Документ касается вопросов создания и функционирования системы гарантирования выплат по страхованию жизни в Украине. Основные цели включают усиление защиты прав страхователей и развитие доверия к рынку страхования, однако рынок еще не демонстрирует срочной необходимости в таких фондах. Предложены меры по улучшению законодательства и интеграции опытов зарубежных стран для повышения эффективности гарантирования.