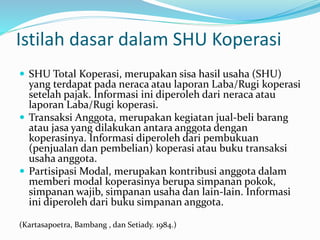

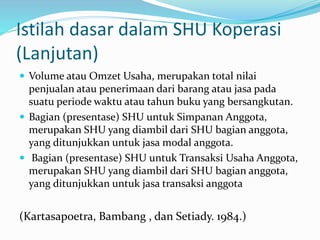

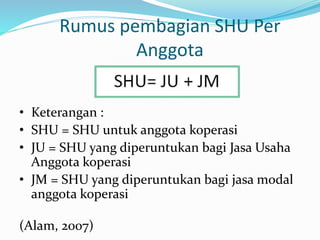

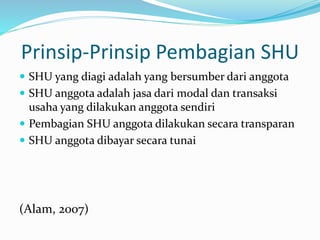

Dokumen ini membahas pengertian dan aspek penting dari sisa hasil usaha (SHU) koperasi, termasuk definisi, sumber, dan cara pembagiannya kepada anggota. SHU diperoleh dari selisih total pemasukan dengan total biaya dan dibagikan berdasarkan jasa modal dan transaksi anggota. Terdapat juga rumus dan prinsip-prinsip dalam pembagian SHU, yang mengedepankan aspek keadilan dan transparansi.

![Pertemuan_ke_12._SHU[1] - Read-Only - Compatibility Mode.ppt](https://cdn.slidesharecdn.com/ss_thumbnails/pertemuanke12-250430004800-d61e125c-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)