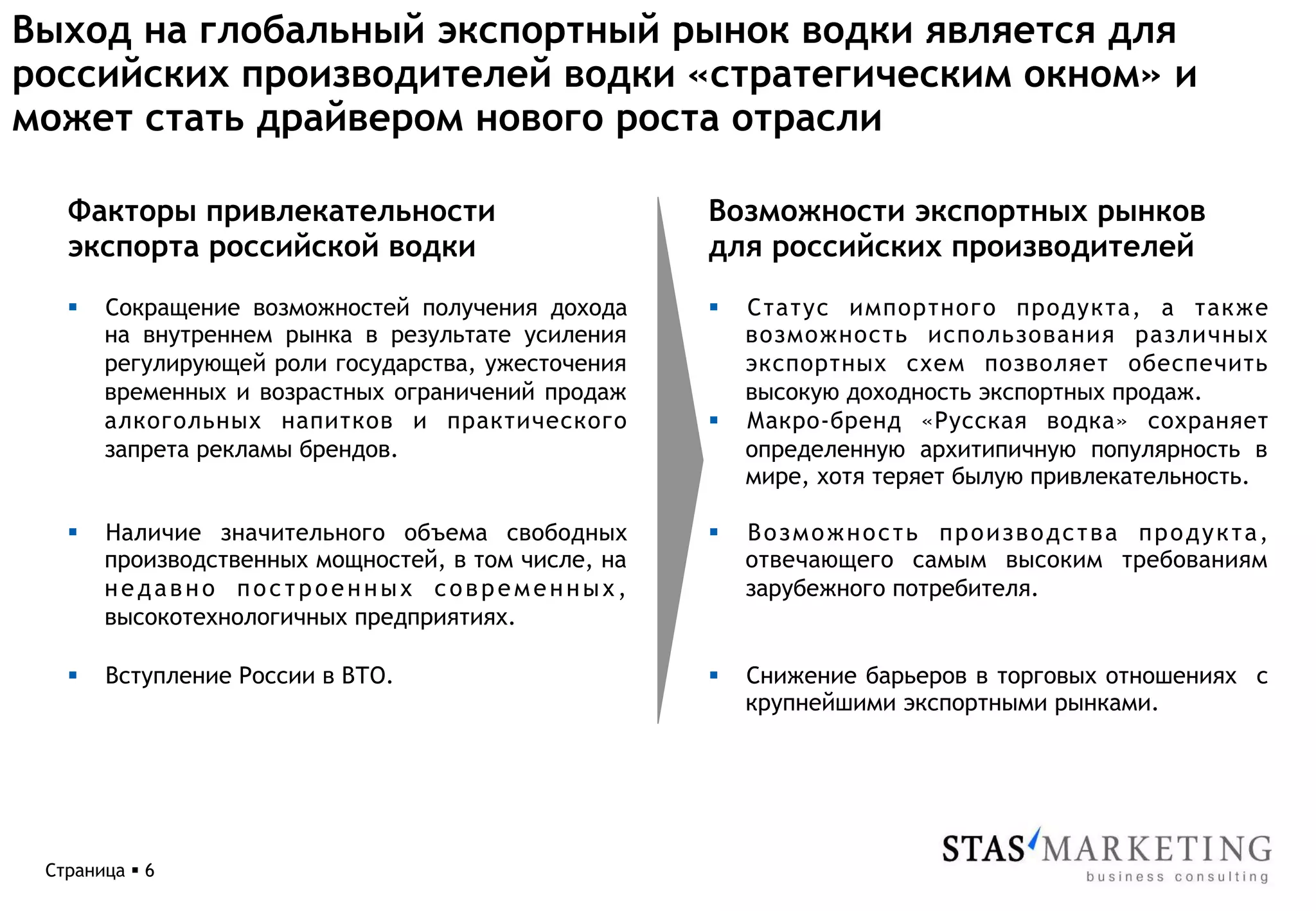

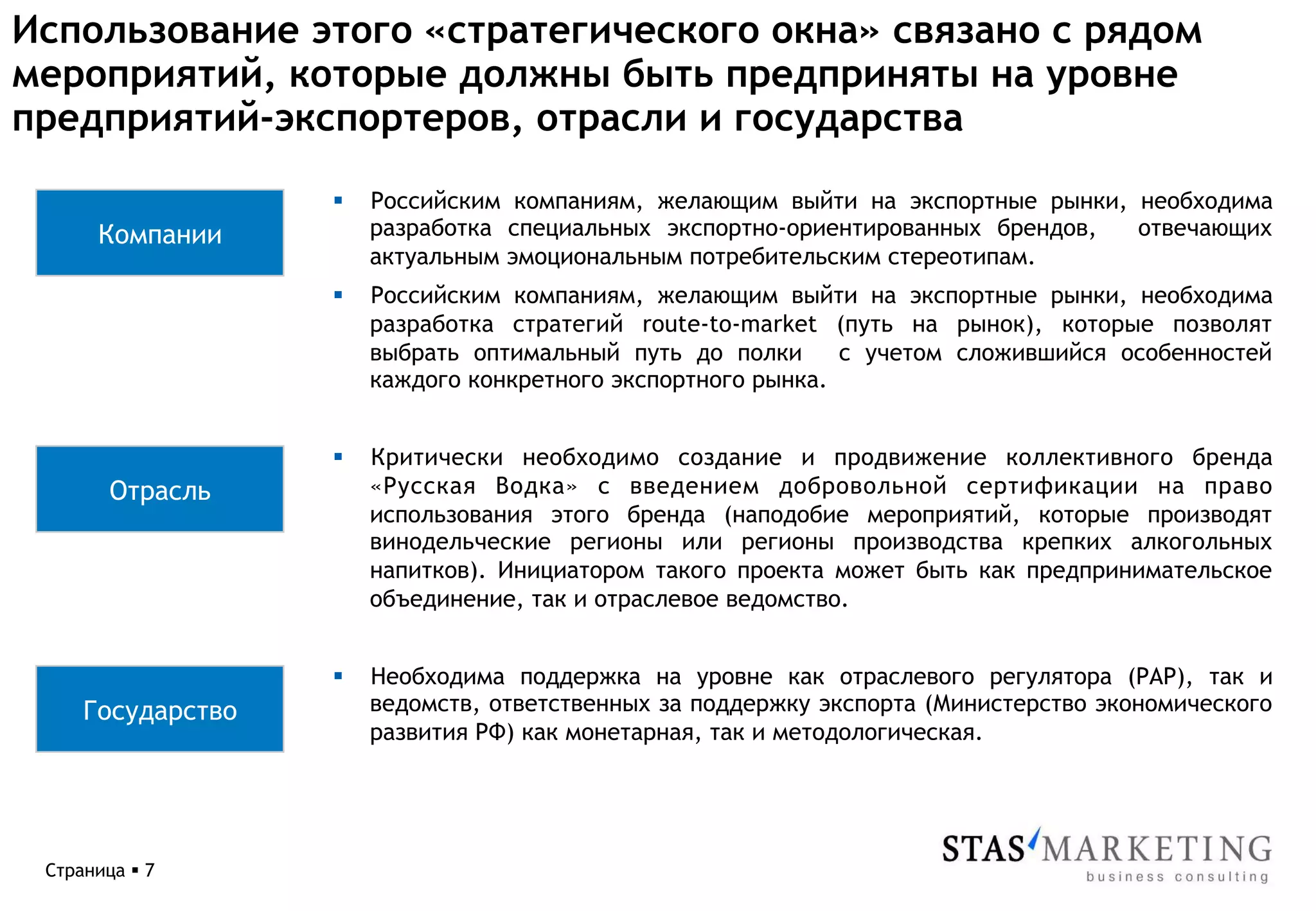

Россия, будучи крупнейшим производителем водки, страдает от недостаточной экспортной активности, и лишь один бренд, 'Русский стандарт', смог достигнуть значительного присутствия на мировом рынке. Основные конкуренты, такие как Швеция и США, активно экспортируют продукцию, в то время как российские компании сталкиваются с проблемами на внутренних и международных рынках. Для повышения конкурентоспособности необходимо разработать специализированные экспортно-ориентированные бренды и стратегии выхода на международные рынки.