Tatat Cara Pembukuan dan SPJ Dana BOS (Bagi Madrasah Swasta 2013)

Dokumen tersebut membahas tentang tata cara pengelolaan keuangan madrasah dan PPS tahun anggaran 2013, mencakup dasar hukum, pengertian, tugas bendahara, laporan dan pertanggungjawaban bendahara.

DASAR HUKUM

. PMK73 Tahun 2008 No. 73/PMK.05/2008 Tentang

Tata Cara Penata Usahaan dan Penyusunan Laporan

Pertanggung Jawaban Bendahara Kementerian

Negara/Lembaga/Kantor/Satuan Kerja

. Perdirjen Perbendaharaan no. 47 tahun 2009 no. PER

– 47/PB/2009 tentang Petunjuk Pelaksanaan Penata

Usahaan dan Penyusunan laporan

Pertanggungjawaban Bendahara Kementerian

Negara/Lembaga/Kantor/Satuan Kerja

3.

PENGERTIAN

Bendahara adalah: Orang yang melaksanakan

kegiatan

Menerima, menyimpan, membayarkan, menatausaha

kan dan mempertanggungjawabkan uang untuk

keperluan belanja lembaga.

Pengguna Anggaran/ Kuasa Pengguna Anggaran yang

selanjutnya disebut PA/ Kuasa PA adalah Menteri/

Pimpinan Lembaga atau kuasanya yang bertanggung

jawab atas pengelolaan anggaran pada Kementerian

Negara/ Lembaga yang bersangkutan.

4.

TUGAS BENDAHARA

Bendaharawajib

Pebukuan dilaksanakan

membuat Pembukuan

terhadap semua

Penerimaan dan

Pengeluaran

Pembukuan bendahara

terdiri dari Buku Kas

Umum, Buku Pembantu,

Buku Pengawasan

Anggaran

atas dasar dokumen

sumber pembukuan

bendahara

Pembukuan dilakukan

oleh bendahara mulai

dari Buku Kas Umum,

selanjutnya ke buku

yang lain.

5.

Lanjutan

Pencatatan pembukuan

Buku Kas Umum yang

dapat dilakukan melalui

mekanisme pencatatan di

Komputer.

Dalam hal pencatatan di

komputer bendahara wajib

mencetak Buku Kas

Umum dan yang lainya

sekali dalam satu bulan.

sudah di cetak di

tandatangani oleh

Bendahara dan Pejabat

yang berwenang ( Kepala

Madrasah )

Pada akhir tahun buku Kas

Umum dan buku yang

lainnya wajib di tutup

dengan di tanda tangani

pemeriksaan Kas Akhir

Tahun.

6.

LAPORAN DAN PERTANGGUNG

JAWABANBENDAHARA

Bendahara wajib menyusun laporan LPJ secara

Triwulan atas uang yang di kelolanya.

LPJ disusun berdasarkan atas Buku Kas Umum.

Laporan LPJ wajib melampirkan Rekening

Koran/Rekening pada saat penutupan Kas.

Dalam LPJ harus memuat informasi saldo

awal, penambahan, pengurangan dan saldo akhir dari

buku-buku pembantu.

7.

lanjutan

Keadaan kaspada akhir bulan pelaporan, meliputi

uang tunai di brankas dan saldo di rekening bank

Penjelasan atas selisih (jika ada) antara saldo buku dan

saldo kas

Penutupan Kas harus di barengi dengan register

penutupan Kas dan Berita Acara Penutupan BKU/Kas

8.

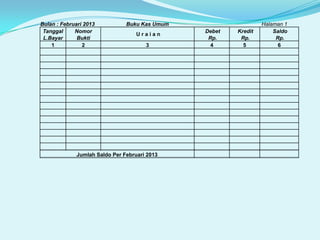

Bulan : Februari2013

Tanggal

Nomor

L.Bayar

Bukti

1

2

Buku Kas Umum

Uraian

3

Jumlah Saldo Per Februari 2013

Debet

Rp.

4

Kredit

Rp.

5

Halaman 1

Saldo

Rp.

6

9.

Pada hari ini, Jum'at tanggal Dua puluh sembilan Bulan Juni Dua ribu tiga belas Buku Kas Umum ditutup

sehubungan dengan akhir

bulan dan Pemeriksaan Oleh Kuasa Pengguna Anggaran keadaan sebagai

berikut :

a.Jumlah Debet

:………………………………………………..

b.Jumlah Kredit

:…………………………………..

15,079,241,550

15,019,241,550 -

c.Jumlah Saldo Menurut Buku :…………………………………..

60,000,000

Jumlah Saldo Menurut Kas :

1. Saldo Kas Tunai

:…………………………………………………………..

550,000

2. Saldo Kas Bank

:……………………………………………………….……..

59,450,000

d.Jumlah Saldo Kas

:………………………………………………………………

60,000,000

e.Selisih

:…………….………………………………………………

-

f.Penjelasan Selisih Karena Kesulitan Uang Recehan selisih Lebih Rp. ,Yang diperiksa

Bendahara

Pemeriksa

Kuasa Pengguna Anggaran

+

10.

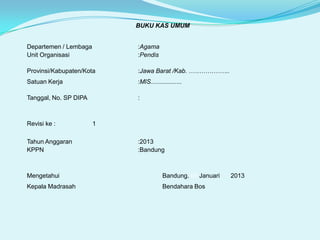

BUKU KAS UMUM

Departemen/ Lembaga

Unit Organisasi

:Agama

:Pendis

Provinsi/Kabupaten/Kota

:Jawa Barat /Kab. ………………..

Satuan Kerja

:MIS..................

Tanggal, No. SP DIPA

:

Revisi ke :

Tahun Anggaran

KPPN

1

:2013

:Bandung

Mengetahui

Bandung. 03 Januari

Kepala Madrasah

Bendahara Bos

2013

11.

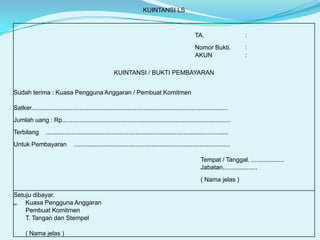

KUINTANSI LS

TA.

:

Nomor Bukti.

AKUN

:

:

KUINTANSI/ BUKTI PEMBAYARAN

Sudah terima : Kuasa Pengguna Anggaran / Pembuat Komitmen

Satker..................................................................................................................

Jumlah uang : Rp..................................................................................................

Terbilang

..........................................................................................................

Untuk Pembayaran

...........................................................................................

Tempat / Tanggal. ...................

Jabatan....................

( Nama jelas )

Setuju dibayar.

Kuasa Pengguna Anggaran

an.

Pembuat Komitmen

T. Tangan dan Stempel

( Nama jelas )

12.

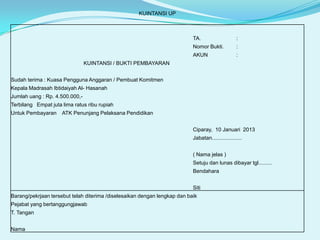

KUINTANSI UP

TA.

:

Nomor Bukti.

:

AKUN

:

KUINTANSI/ BUKTI PEMBAYARAN

Sudah terima : Kuasa Pengguna Anggaran / Pembuat Komitmen

Kepala Madrasah Ibtidaiyah Al- Hasanah

Jumlah uang : Rp. 4.500.000,Terbilang Empat juta lima ratus ribu rupiah

Untuk Pembayaran

ATK Penunjang Pelaksana Pendidikan

Ciparay, 10 Januari 2013

Jabatan....................

( Nama jelas )

Setuju dan lunas dibayar tgl.........

Bendahara

Siti

Barang/pekrjaan tersebut telah diterima /diselesaikan dengan lengkap dan baik

Pejabat yang bertanggungjawab

T. Tangan

Nama

Editor's Notes

#2 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#3 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#4 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#5 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#6 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#7 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#8 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#9 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#11 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#12 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#13 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

#14 BY. Tim KeuanganKanwilKemenag Prov. Jawa Barat Tahun 2013

![Modul Ajar KBC Fikih Kelas 8 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas8mtsmodulkelas-260122161545-045338bd-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 10 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas10mamodulguruku-260126161359-31a61dea-thumbnail.jpg?width=640&height=640&fit=bounds)