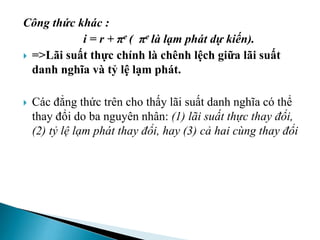

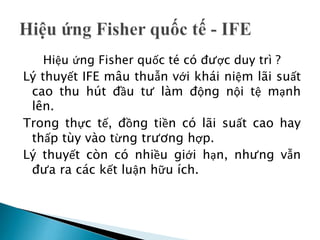

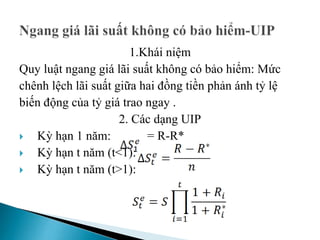

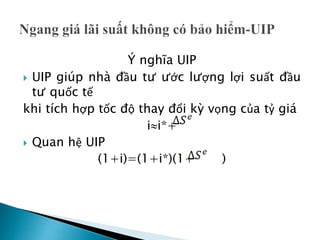

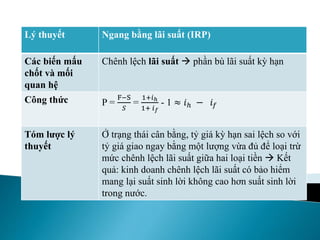

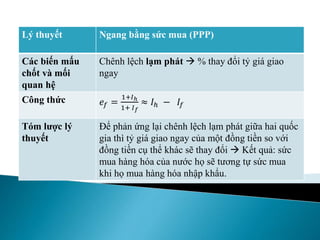

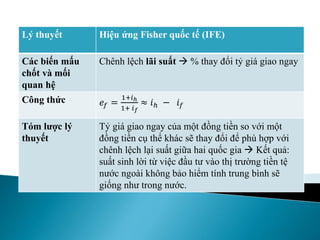

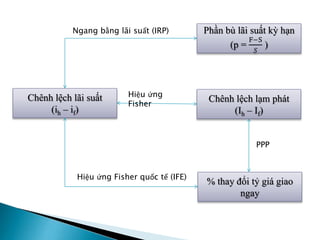

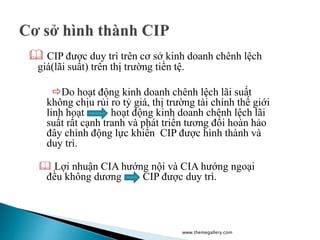

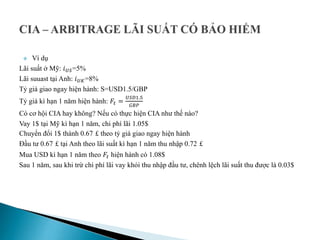

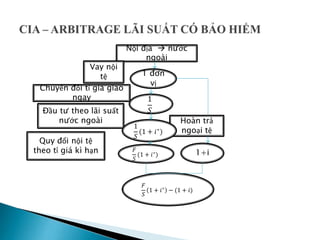

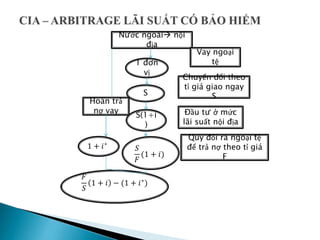

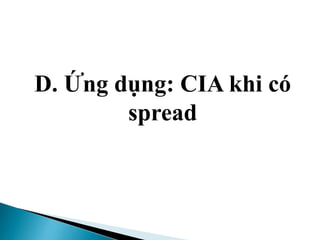

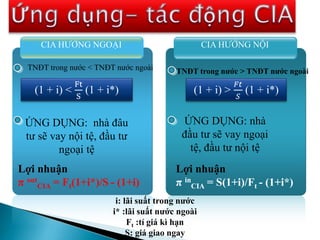

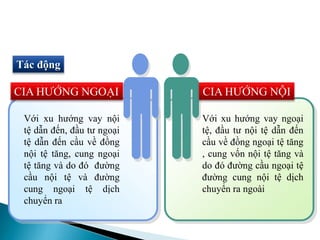

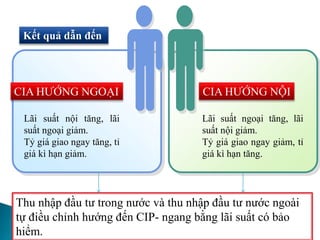

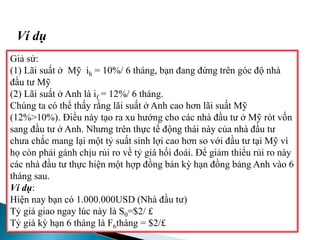

Tài liệu trình bày mối quan hệ giữa lãi suất và tỷ giá thông qua các khái niệm như quan hệ ngang bằng lãi suất có bảo hiểm rủi ro tỷ giá (CIP) và arbitrage lãi suất có bảo hiểm (CIA), cùng những ứng dụng và kiểm định thực tiễn liên quan. CIP duy trì khi có sự chênh lệch lãi suất tương đương giữa các quốc gia, đồng thời, hành vi arbitrage xuất hiện khi có sai lệch trong CIP, ảnh hưởng đến quyết định đầu tư trong nước và quốc tế. Các yếu tố như chi phí giao dịch, thông tin và can thiệp của chính phủ có thể tác động đến việc duy trì CIP và sự phát triển của thị trường tài chính quốc tế.

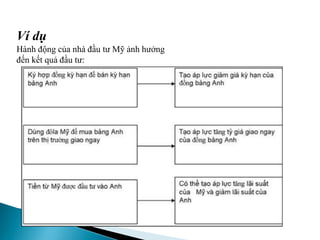

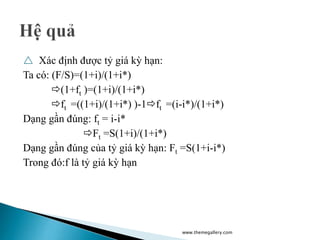

![Trước tiên để đầu tư sang Anh, bạn sẽ tiến hành chuyển

đôla sang bảng Anh với tỷ giá giao ngay là $2/ £ Bạn sẽ

nhận được một số tiền là 500.000 £, đồng thời, Bạn kí hợp

đồng kỳ hạn 6 tháng để bán đồng bảng Anh. Sau 6 tháng

đầu tư tại Anh, Bạn nhận được 560.000 £ [(500.000 £(1

x 12%)], Bạn sẽ thực hiện hợp đồng kỳ hạn 6 tháng mà

Bạn đã ký trước đó với tỷ giá kỳ hạn là $2/£, Bạn thu

được 1.120.000 $ (560.000£ x $2/£ ). Như vậy tỷ suất

sinh lợi trong trường hợp này là:

Ví dụ](https://image.slidesharecdn.com/quanhngangbng-140331214940-phpapp02/85/Quan-h-ngang-b-ng-30-320.jpg)