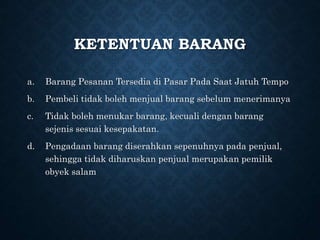

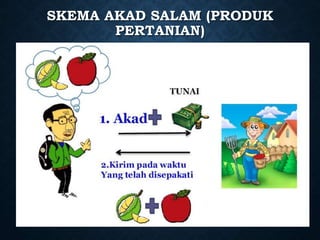

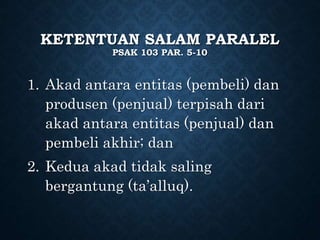

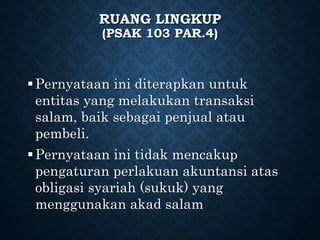

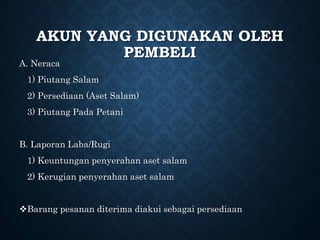

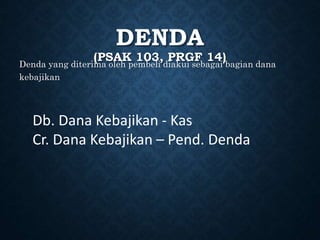

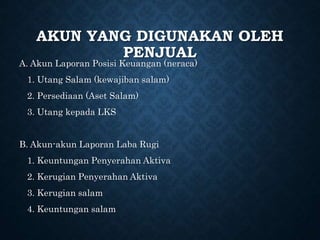

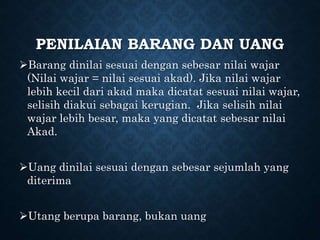

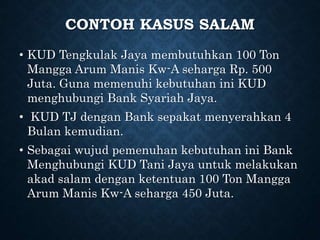

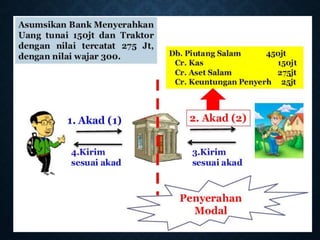

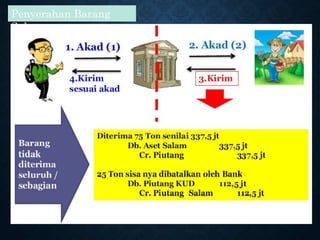

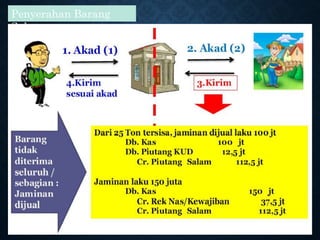

Dokumen ini membahas transaksi salam dalam akuntansi syariah, termasuk definisi, syarat-syarat, dan ketentuan yang berlaku untuk pembeli dan penjual. Terdapat penjelasan mengenai skema akad salam dan pencatatan akuntansi yang perlu dilakukan oleh pihak terkait. Contoh kasus juga disediakan untuk memperjelas penerapan akad salam dalam praktik.