Dokumen tersebut membahas tentang pengurusan dan penyesuaian buku Vot (Voted Expenditure and Commitment) yang merupakan rekod kewangan untuk merekod perbelanjaan, tanggungan, dan pelarasan urusniaga yang disimpan oleh pemegang waran menurut peraturan kewangan. Ia menjelaskan tanggungjawab pegawai pengawal, penyelenggaraan, penggunaan, dan masalah yang sering timbul dalam penyesuaian buku Vot agar perbelanja

Msateri pada workshop Aplikasi Manajemen Kuangan DIPA Pendidikan Islam NegeriAliMZebua

Workshop online tentang pengenalan manajemen aplikasi keuangan DIPA Pendidikan Islam Negeri yang diselenggarakan oleh Prodi MPI IAIN Kerinci dan MAC pada 16 Mei 2020. Dokumen ini membahas tentang reformasi keuangan negara, pengelola keuangan di madrasah seperti KPA, PPK, dan bendahara pengeluaran, serta asas penatausahaan dan tujuan pengelolaan keuangan.

Dokumen tersebut membahas tentang pengurusan dan penyesuaian buku Vot (Voted Expenditure and Commitment) yang merupakan rekod kewangan untuk merekod perbelanjaan, tanggungan, dan pelarasan urusniaga yang disimpan oleh pemegang waran menurut peraturan kewangan. Ia menjelaskan tanggungjawab pegawai pengawal, penyelenggaraan, penggunaan, dan masalah yang sering timbul dalam penyesuaian buku Vot agar perbelanja

Msateri pada workshop Aplikasi Manajemen Kuangan DIPA Pendidikan Islam NegeriAliMZebua

Workshop online tentang pengenalan manajemen aplikasi keuangan DIPA Pendidikan Islam Negeri yang diselenggarakan oleh Prodi MPI IAIN Kerinci dan MAC pada 16 Mei 2020. Dokumen ini membahas tentang reformasi keuangan negara, pengelola keuangan di madrasah seperti KPA, PPK, dan bendahara pengeluaran, serta asas penatausahaan dan tujuan pengelolaan keuangan.

SOP -FICO-ACC-001-01 Rev.01 SOP PENERIMAAN DAN PENGELUARAN KAS BANK.pdfFERRY AGUSTAF CORUA

[Ringkasan]

1. Dokumen tersebut merupakan standar operasional prosedur perusahaan untuk melakukan posting jurnal penerimaan dan pengeluaran kas/bank;

2. Mencakup proses input data transaksi kas/bank, cetak voucher, verifikasi, dan pelaporan untuk mengontrol aktivitas keuangan perusahaan.

[Ringkasan]

Tiga kalimat ringkasan dokumen tersebut adalah:

Prosedur posting jurnal penerimaan dan pengeluaran petty cash (kas kecil) mencakup proses pencatatan transaksi kas masuk dan keluar serta pencetakan voucher dan laporan terkait untuk mengontrol aktivitas keuangan perusahaan.

Implementasi SOP-BUSINESS PROCESS Finance-Accounting-PROSEDUR KAS/BANK KELUAR...Ferry Corua

Prosedur standar operasi untuk pencatatan kas/bank keluar mencakup proses verifikasi tagihan, persetujuan pembayaran, eksekusi pembayaran, konfirmasi penerimaan, dan dokumentasi.

Implementasi SOP - Business Process Finance Accounting-PROSEDUR POSTING JURNA...Ferry Corua

Prosedur ini menjelaskan proses posting jurnal transaksi kas dan bank masuk dan keluar yang meliputi (1) penerimaan bukti transaksi dari bagian keuangan, (2) verifikasi data dengan laporan interface bank, (3) posting jurnal transaksi, (4) cetak laporan laba rugi. Prosedur ini bertujuan untuk mengontrol aktivitas kas dan bank secara akurat dan tepat waktu.

Implementasi SOP - Business Process Finance Accounting-PROSEDUR PERMOHONAN PE...Ferry Corua

Standar operasi prosedur untuk permintaan pembayaran gaji karyawan mencakup proses pengajuan permohonan, verifikasi dokumen, penerbitan surat perintah bayar, transfer dana ke bank, dan konfirmasi pembayaran.

Si-pi, adi nurpermana, hapzi ali, pengendalian internal, universitas mercu bu...Adi Permana

The implementation of the system internal control of cash receipts on a distributor was very important. Because with implementation the control system effective and efficient to prevent and reduce the risk of misuse of cash receipts. The company can survive and achieve its objectives if internal controls can help a company to achieve its performance and profitability targets and prevent loss of assets or entities.

The purpose of this study was to analyze how the system of internal control of cash receipts have been effective and in accordance with the theory. This research was conducted at the company PT. Javas Tripta Gemala, a company distributor of herbal medicine. The system internal control of cash receipts have been effective, because the separation of duties between the functions associated with cash receipts.

Data collected by the method of observation, interviews, and documentation. The analysis was performed with qualitative methods by comparing theory and practice. Based on the research that has been conducted showing that the system of internal control of cash receipts include organizational structure, system of authorization and record keeping as well as a healthy practice in accordance with the plugging in standard operating procedures set by the company and not deviate from the theoretical elements of internal control by theory.

Dokumen tersebut memberikan pedoman kepada bendahara dalam melakukan penatausahaan dan pertanggungjawaban, menyederhanakan prosesnya tanpa mengabaikan kontrol internal, serta memberikan petunjuk teknis pengisian dokumen.

Dokumen tersebut membahas tentang modul Penerimaan Negara (GR), mencakup proses penerimaan dari berbagai sumber seperti bank, MPN G2, potongan SPM, dan Bank Indonesia serta penatausahaan retur dan konfirmasi penerimaan."

Dokumen tersebut membahas proses bisnis Kantor Pelayanan Perbendaharaan Negara (KPPN) Tegal dalam pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN). Prosesnya dimulai dari satuan kerja membuat tagihan dalam sistem, mencetak Surat Perintah Membayar (SPM), dan menyerahkannya beserta dokumen pendukung ke KPPN. KPPN melakukan penelitian dan pengujian SPM sebelum menerbitkan Surat Perint

Pelaksanaan penatausahaan penerimaan negara pada spanAhmad Abdul Haq

Dokumen tersebut membahas penatausahaan penerimaan negara melalui Sistem Pengelolaan Anggaran dan Keuangan Negara (SPAN). Dokumen tersebut menjelaskan peraturan terkait, lingkup kegiatan Kantor Pelayanan Pajak dan Pengawasan Negara (KPPN) dalam SPAN, prosedur penatausahaan penerimaan negara, koreksi data transaksi, konfirmasi, dan alur retur Surat Perintah Pembayaran Dana (SP2D).

SOP -FICO-ACC-001-01 Rev.01 SOP PENERIMAAN DAN PENGELUARAN KAS BANK.pdfFERRY AGUSTAF CORUA

[Ringkasan]

1. Dokumen tersebut merupakan standar operasional prosedur perusahaan untuk melakukan posting jurnal penerimaan dan pengeluaran kas/bank;

2. Mencakup proses input data transaksi kas/bank, cetak voucher, verifikasi, dan pelaporan untuk mengontrol aktivitas keuangan perusahaan.

[Ringkasan]

Tiga kalimat ringkasan dokumen tersebut adalah:

Prosedur posting jurnal penerimaan dan pengeluaran petty cash (kas kecil) mencakup proses pencatatan transaksi kas masuk dan keluar serta pencetakan voucher dan laporan terkait untuk mengontrol aktivitas keuangan perusahaan.

Implementasi SOP-BUSINESS PROCESS Finance-Accounting-PROSEDUR KAS/BANK KELUAR...Ferry Corua

Prosedur standar operasi untuk pencatatan kas/bank keluar mencakup proses verifikasi tagihan, persetujuan pembayaran, eksekusi pembayaran, konfirmasi penerimaan, dan dokumentasi.

Implementasi SOP - Business Process Finance Accounting-PROSEDUR POSTING JURNA...Ferry Corua

Prosedur ini menjelaskan proses posting jurnal transaksi kas dan bank masuk dan keluar yang meliputi (1) penerimaan bukti transaksi dari bagian keuangan, (2) verifikasi data dengan laporan interface bank, (3) posting jurnal transaksi, (4) cetak laporan laba rugi. Prosedur ini bertujuan untuk mengontrol aktivitas kas dan bank secara akurat dan tepat waktu.

Implementasi SOP - Business Process Finance Accounting-PROSEDUR PERMOHONAN PE...Ferry Corua

Standar operasi prosedur untuk permintaan pembayaran gaji karyawan mencakup proses pengajuan permohonan, verifikasi dokumen, penerbitan surat perintah bayar, transfer dana ke bank, dan konfirmasi pembayaran.

Si-pi, adi nurpermana, hapzi ali, pengendalian internal, universitas mercu bu...Adi Permana

The implementation of the system internal control of cash receipts on a distributor was very important. Because with implementation the control system effective and efficient to prevent and reduce the risk of misuse of cash receipts. The company can survive and achieve its objectives if internal controls can help a company to achieve its performance and profitability targets and prevent loss of assets or entities.

The purpose of this study was to analyze how the system of internal control of cash receipts have been effective and in accordance with the theory. This research was conducted at the company PT. Javas Tripta Gemala, a company distributor of herbal medicine. The system internal control of cash receipts have been effective, because the separation of duties between the functions associated with cash receipts.

Data collected by the method of observation, interviews, and documentation. The analysis was performed with qualitative methods by comparing theory and practice. Based on the research that has been conducted showing that the system of internal control of cash receipts include organizational structure, system of authorization and record keeping as well as a healthy practice in accordance with the plugging in standard operating procedures set by the company and not deviate from the theoretical elements of internal control by theory.

Dokumen tersebut memberikan pedoman kepada bendahara dalam melakukan penatausahaan dan pertanggungjawaban, menyederhanakan prosesnya tanpa mengabaikan kontrol internal, serta memberikan petunjuk teknis pengisian dokumen.

Dokumen tersebut membahas tentang modul Penerimaan Negara (GR), mencakup proses penerimaan dari berbagai sumber seperti bank, MPN G2, potongan SPM, dan Bank Indonesia serta penatausahaan retur dan konfirmasi penerimaan."

Dokumen tersebut membahas proses bisnis Kantor Pelayanan Perbendaharaan Negara (KPPN) Tegal dalam pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN). Prosesnya dimulai dari satuan kerja membuat tagihan dalam sistem, mencetak Surat Perintah Membayar (SPM), dan menyerahkannya beserta dokumen pendukung ke KPPN. KPPN melakukan penelitian dan pengujian SPM sebelum menerbitkan Surat Perint

Pelaksanaan penatausahaan penerimaan negara pada spanAhmad Abdul Haq

Dokumen tersebut membahas penatausahaan penerimaan negara melalui Sistem Pengelolaan Anggaran dan Keuangan Negara (SPAN). Dokumen tersebut menjelaskan peraturan terkait, lingkup kegiatan Kantor Pelayanan Pajak dan Pengawasan Negara (KPPN) dalam SPAN, prosedur penatausahaan penerimaan negara, koreksi data transaksi, konfirmasi, dan alur retur Surat Perintah Pembayaran Dana (SP2D).

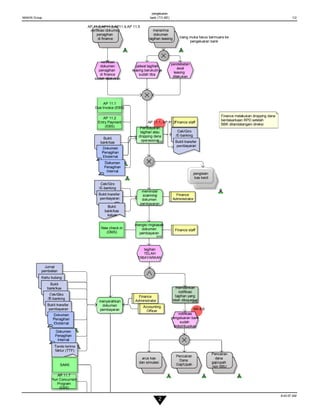

1. MAKIN Group

pengeluaran

bank (TO-BE) 1/2

8:43:07 AM

Cek/Giro

/E-banking

Bukti transfer

pembayaran

tagihan

TELAH

DIBAYARKAN

menyerahkan

dokumen

pembayaran

memindai/

scanning

dokumen

pembayaran

SYS

memberikan

notifikasi

tagihan yang

telah dibayarkan

verifikasi dokumen

penagihan

di finance

AP 11.2,AP11.3,AP11.4,AP 11.5

Jurnal

pembelian

Kartu hutang

Bukti

bank/kas

keluar

Cek/Giro

/E-banking

Bukti transfer

pembayaran

Dokumen

Penagihan

Eksternal

Dokumen

Penagihan

Internal

Tanda terima

faktur (TTF)

Bukti

bank/kas

keluarDokumen

Penagihan

Eksternal

New check-in

(DMS)

Finance staff

Finance staff

Accounting

Officer

SAKK

Cek/Giro

/E-banking

Bukti transfer

pembayaran

Bukti

bank/kas

keluar

verifikasi

dokumen

penagihan

di finance

sudah dilakukan

Dokumen

Penagihan

Internal

SYS

mengisi ringkasan

dokumen

pembayaran

Finance

Administrator

Finance

Administrator

menerima

dokumen

tagihan leasing

jadwal tagihan

leasing berukutnya

sudah tiba

pendebetan

awal

leasing

dilakukan

arus kas

dan simulasi

Finance melakukan dropping dana

berdasarkaan RPD setelah

BBK ditandatangani direksi

Pencairan

Dana

Gaji/Upah

Pencairan

dana

gaji/upah

non SBU

SYS

Pembayaran

tagihan atau

dropping dana

operasional

AP 11.1, AP 11.2

notifikasi

pengeluaran bank

sudah

didistribusikan

AR 8.9

Uang muka harus bermuara ke

pengeluaran bank

AP 11.2

Entry Payment

(EBS)

AP.11.7

Run Concurrent

Program

(EBS)

pengisian

kas kecil

AP 11.1

Due Invoice (EBS)

2

2. MAKIN Group

pengeluaran

bank (TO-BE) 2/2

8:43:08 AM

dokumen

pembayaran

penagihan

sudah diarsip

mengarsip

fisik dokumen

ke gudang

accounting

Jurnal

pembelian

Accounting

Officer

Accounting

Officer

Bukti

bank/kas

keluar

Bukti transfer

pembayaran

Cek/Giro

/E-banking

Kartu hutang

Dokumen

Penagihan

Eksternal

Dokumen

Penagihan

Internal

Tanda terima

faktur (TTF)

premi asuransi

sudah

dibayarkan

FA 1.1.4

administrasi

penutupan

asuransi

SYS

Memposting

jurnal

pengeluaran

bank

AP 11.7

Tagihan BPJS

SUDAH dibayarkan

Pendaftaran peserta

BPJS Kesehatan

1