Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

More from Roko Subagya

More from Roko Subagya (20)

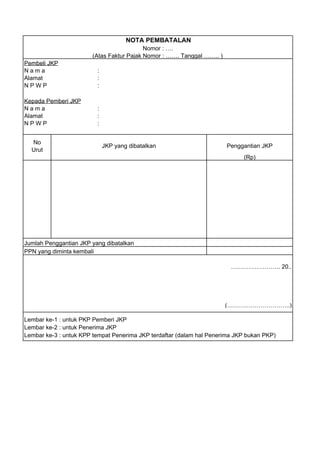

Nota pembatalan

- 1. No Urut (Rp) ……………………. 20.. (…………………………..) Lembar ke-1 : untuk PKP Pemberi JKP Lembar ke-2 : untuk Penerima JKP Lembar ke-3 : untuk KPP tempat Penerima JKP terdaftar (dalam hal Penerima JKP bukan PKP) JKP yang dibatalkan Penggantian JKP Jumlah Penggantian JKP yang dibatalkan PPN yang diminta kembali N a m a : Alamat : N P W P : Alamat : N P W P : Kepada Pemberi JKP NOTA PEMBATALAN Nomor : …. (Atas Faktur Pajak Nomor : ……. Tanggal …….. ) Pembeli JKP N a m a :