Downloaded 72 times

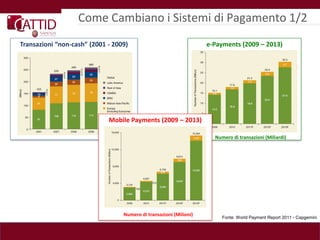

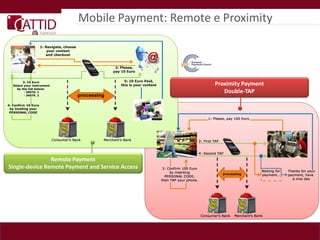

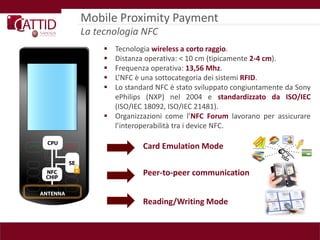

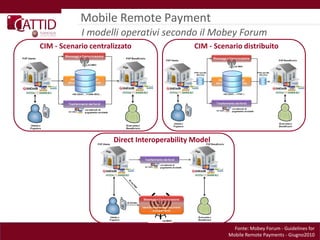

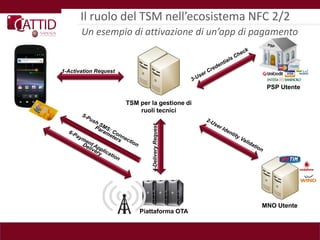

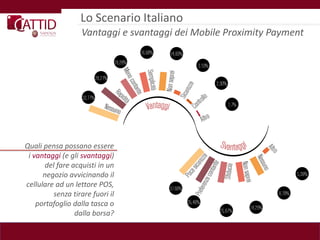

Il documento discute gli aspetti tecnici e l'interoperabilità dei sistemi di pagamento mobile, evidenziando l'importanza del NFC (Near Field Communication) nelle transazioni di pagamento contactless. Viene analizzato il ruolo critico del Trusted Service Manager (TSM) nell'ecosistema NFC e le sfide della sicurezza e dell'esperienza utente. Inoltre, si presenta un panorama del mercato italiano riguardo l'uso dei servizi di pagamento mobile e le percezioni degli utenti sulla tecnologia NFC.