Downloaded 139 times

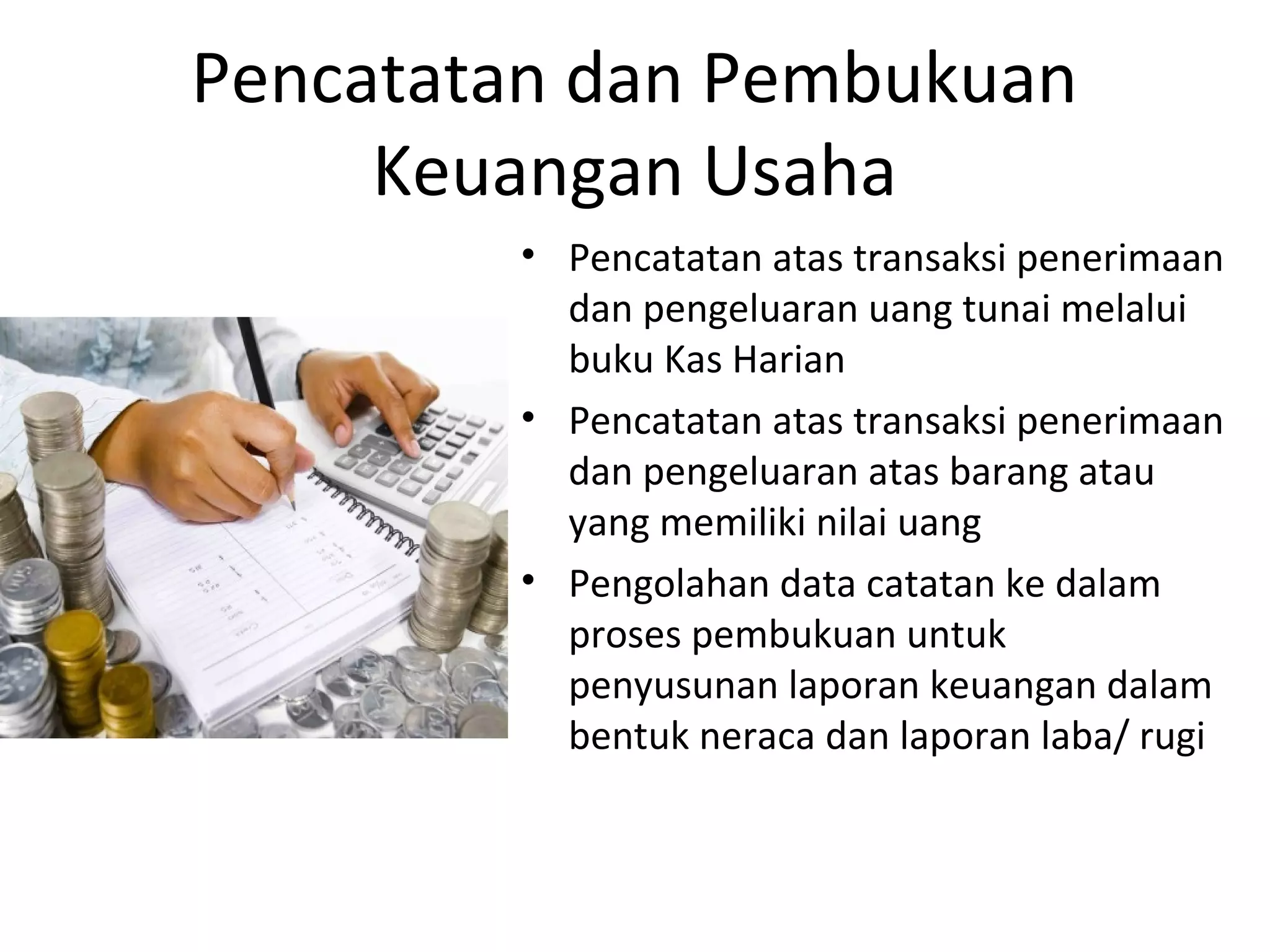

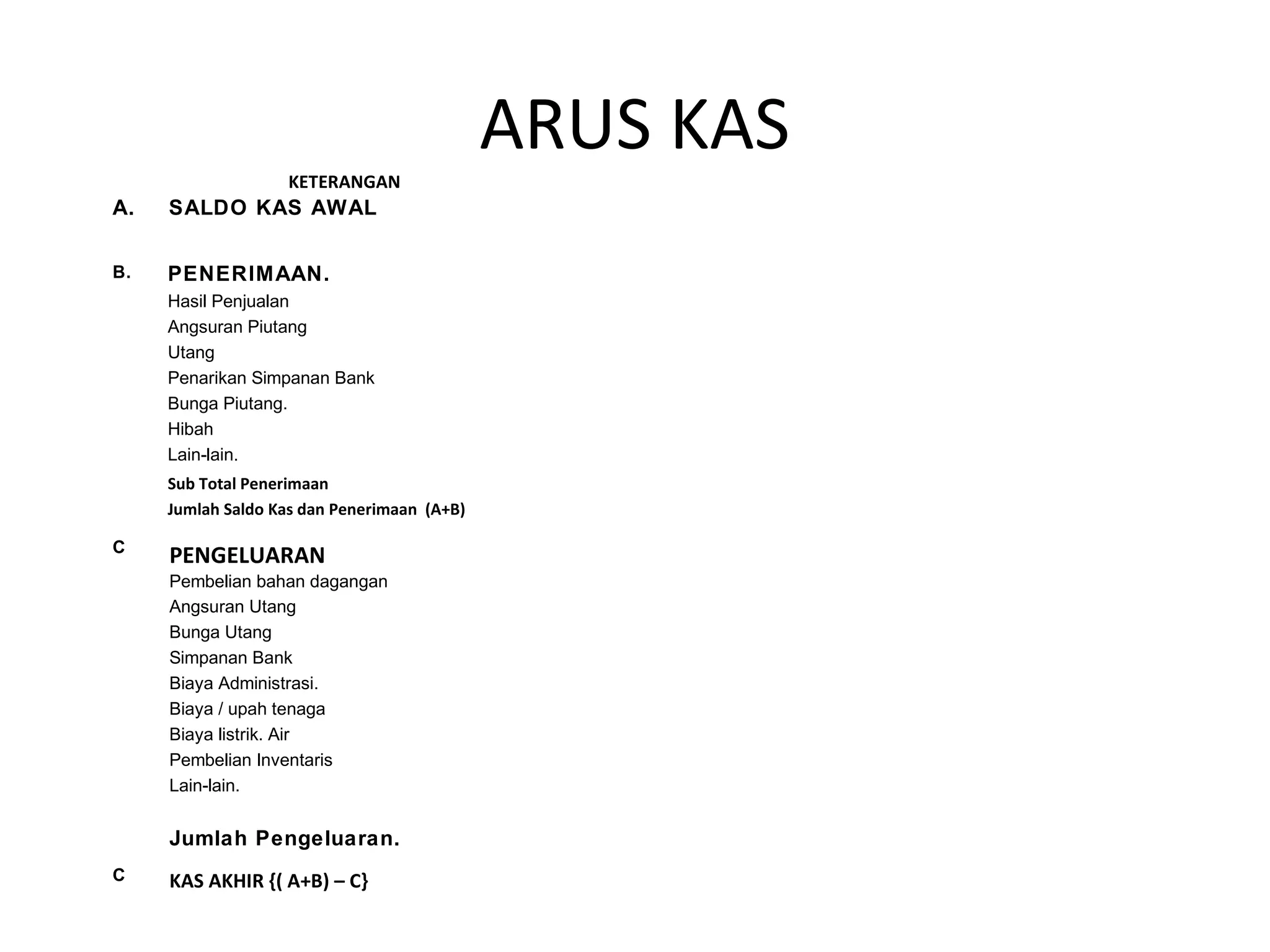

Manajemen keuangan usaha penting untuk menjamin kelangsungan bisnis, mendapatkan keuntungan, dan menghindari kerugian. Hal ini mencakup perencanaan modal, pengelolaan arus kas harian, dan pemantauan laporan keuangan untuk mengontrol pengeluaran. Pencatatan transaksi keuangan secara teratur memudahkan pengawasan kondisi keuangan usaha.