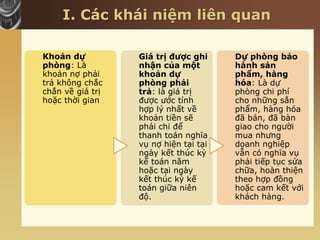

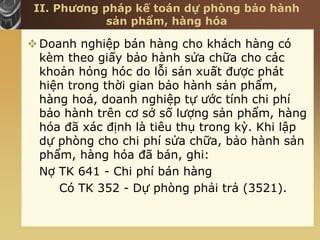

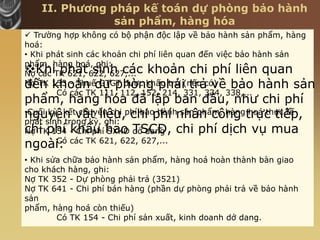

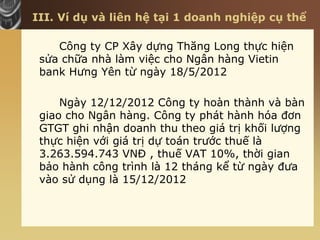

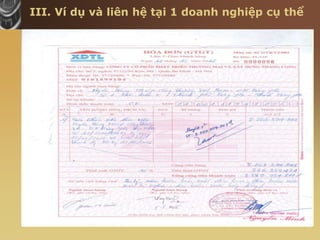

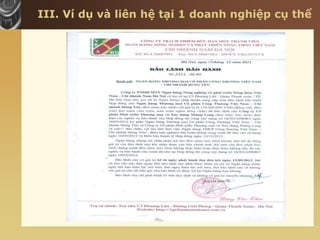

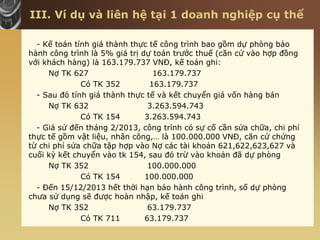

Tài liệu trình bày về kế toán dự phòng phải trả cho bảo hành sản phẩm, bao gồm các khái niệm và phương pháp kế toán liên quan. Nó nêu rõ cách hạch toán các khoản chi phí dự phòng và lập báo cáo tài chính liên quan đến bảo hành. Một ví dụ cụ thể từ Công ty Cổ phần Xây dựng Thăng Long được đưa ra để minh họa cho nguyên tắc này.

![[TailieuVNU.com] Giáo trình Kinh tế học đại cương - Nguyễn Văn Luân, Nguyễn T...](https://cdn.slidesharecdn.com/ss_thumbnails/tailieuvnu-231120131153-65e0a292-thumbnail.jpg?width=640&height=640&fit=bounds)