Dokumen ini membahas tentang kontra garansi bank, termasuk penjelasan istilah, perbedaan antara surety bond dan kontra garansi bank, jenis kontra garansi bank, proses penerbitan dan klaim kontra garansi bank.

PENJELASAN ISTILAH

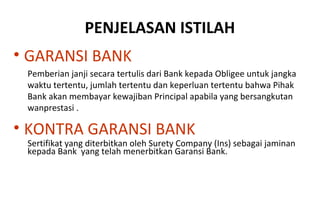

• GARANSIBANK

Pemberian janji secara tertulis dari Bank kepada Obligee untuk jangka

waktu tertentu, jumlah tertentu dan keperluan tertentu bahwa Pihak

Bank akan membayar kewajiban Principal apabila yang bersangkutan

wanprestasi .

• KONTRA GARANSI BANK

Sertifikat yang diterbitkan oleh Surety Company (Ins) sebagai jaminan

kepada Bank yang telah menerbitkan Garansi Bank.

3.

PENJELASAN ISTILAH

• OBLIGEE

Pihakyang menerima manfaat dari

Garansi Bank, dalam hal ini adalah

Pihak yang memberikan pekerjaan

kepada Principal yaitu antara lain

yaitu Pemerintah, Badan Usaha

Milik Negara (BUMN), Badan

Usaha Milik Daerah (BUMD),

Badan Hukum Milik Negara

(BHMN).

4.

PENJELASAN ISTILAH

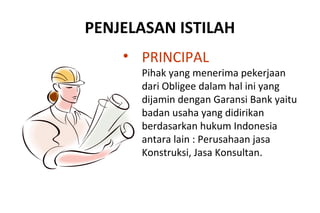

• PRINCIPAL

Pihakyang menerima pekerjaan

dari Obligee dalam hal ini yang

dijamin dengan Garansi Bank yaitu

badan usaha yang didirikan

berdasarkan hukum Indonesia

antara lain : Perusahaan jasa

Konstruksi, Jasa Konsultan.

5.

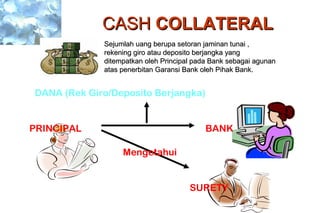

CASHCASH COLLATERALCOLLATERAL

BANKPRINCIPAL

SURETY

DANA (RekGiro/Deposito Berjangka)

Sejumlah uang berupa setoran jaminan tunai ,Sejumlah uang berupa setoran jaminan tunai ,

rekening giro atau deposito berjangka yangrekening giro atau deposito berjangka yang

ditempatkan oleh Principal pada Bank sebagai agunanditempatkan oleh Principal pada Bank sebagai agunan

atas penerbitan Garansi Bank oleh Pihak Bank.atas penerbitan Garansi Bank oleh Pihak Bank.

Mengetahui

6.

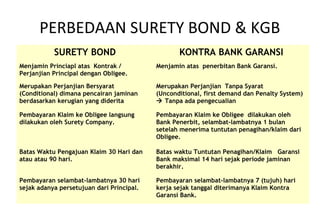

PERBEDAAN SURETY BOND& KGB

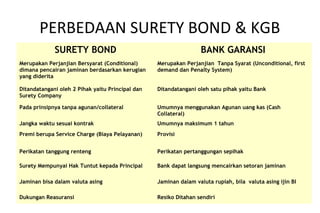

SURETY BOND BANK GARANSI

Merupakan Perjanjian Bersyarat (Conditional)

dimana pencairan jaminan berdasarkan kerugian

yang diderita

Merupakan Perjanjian Tanpa Syarat (Unconditional, first

demand dan Penalty System)

Ditandatangani oleh 2 Pihak yaitu Principal dan

Surety Company

Ditandatangani oleh satu pihak yaitu Bank

Pada prinsipnya tanpa agunan/collateral Umumnya menggunakan Agunan uang kas (Cash

Collateral)

Jangka waktu sesuai kontrak Umumnya maksimum 1 tahun

Premi berupa Service Charge (Biaya Pelayanan) Provisi

Perikatan tanggung renteng Perikatan pertanggungan sepihak

Surety Mempunyai Hak Tuntut kepada Principal Bank dapat langsung mencairkan setoran jaminan

Jaminan bisa dalam valuta asing Jaminan dalam valuta rupiah, bila valuta asing ijin BI

Dukungan Reasuransi Resiko Ditahan sendiri

7.

PERBEDAAN SURETY BOND& KGB

SURETY BOND KONTRA BANK GARANSI

Menjamin Princiapl atas Kontrak /

Perjanjian Principal dengan Obligee.

Menjamin atas penerbitan Bank Garansi.

Merupakan Perjanjian Bersyarat

(Conditional) dimana pencairan jaminan

berdasarkan kerugian yang diderita

Merupakan Perjanjian Tanpa Syarat

(Unconditional, first demand dan Penalty System)

Tanpa ada pengecualian

Pembayaran Klaim ke Obligee langsung

dilakukan oleh Surety Company.

Pembayaran Klaim ke Obligee dilakukan oleh

Bank Penerbit, selambat-lambatnya 1 bulan

setelah menerima tuntutan penagihan/klaim dari

Obligee.

Batas Waktu Pengajuan Klaim 30 Hari dan

atau atau 90 hari.

Batas waktu Tuntutan Penagihan/Klaim Garansi

Bank maksimal 14 hari sejak periode jaminan

berakhir.

Pembayaran selambat-lambatnya 30 hari

sejak adanya persetujuan dari Principal.

Pembayaran selambat-lambatnya 7 (tujuh) hari

kerja sejak tanggal diterimanya Klaim Kontra

Garansi Bank.

8.

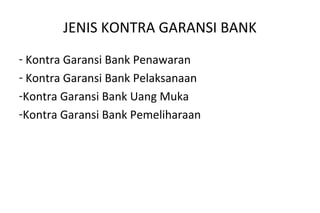

JENIS KONTRA GARANSIBANK

- Kontra Garansi Bank Penawaran

- Kontra Garansi Bank Pelaksanaan

-Kontra Garansi Bank Uang Muka

-Kontra Garansi Bank Pemeliharaan

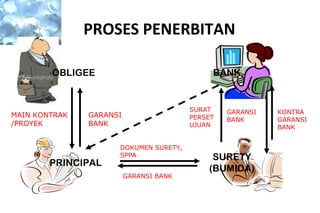

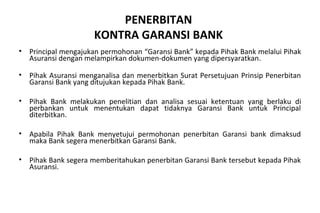

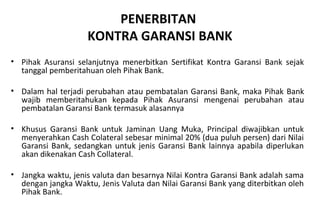

PENERBITAN

KONTRA GARANSI BANK

•Principal mengajukan permohonan “Garansi Bank” kepada Pihak Bank melalui Pihak

Asuransi dengan melampirkan dokumen-dokumen yang dipersyaratkan.

• Pihak Asuransi menganalisa dan menerbitkan Surat Persetujuan Prinsip Penerbitan

Garansi Bank yang ditujukan kepada Pihak Bank.

• Pihak Bank melakukan penelitian dan analisa sesuai ketentuan yang berlaku di

perbankan untuk menentukan dapat tidaknya Garansi Bank untuk Principal

diterbitkan.

• Apabila Pihak Bank menyetujui permohonan penerbitan Garansi bank dimaksud

maka Bank segera menerbitkan Garansi Bank.

• Pihak Bank segera memberitahukan penerbitan Garansi Bank tersebut kepada Pihak

Asuransi.

11.

PENERBITAN

KONTRA GARANSI BANK

•Pihak Asuransi selanjutnya menerbitkan Sertifikat Kontra Garansi Bank sejak

tanggal pemberitahuan oleh Pihak Bank.

• Dalam hal terjadi perubahan atau pembatalan Garansi Bank, maka Pihak Bank

wajib memberitahukan kepada Pihak Asuransi mengenai perubahan atau

pembatalan Garansi Bank termasuk alasannya

• Khusus Garansi Bank untuk Jaminan Uang Muka, Principal diwajibkan untuk

menyerahkan Cash Colateral sebesar minimal 20% (dua puluh persen) dari Nilai

Garansi Bank, sedangkan untuk jenis Garansi Bank lainnya apabila diperlukan

akan dikenakan Cash Collateral.

• Jangka waktu, jenis valuta dan besarnya Nilai Kontra Garansi Bank adalah sama

dengan jangka Waktu, Jenis Valuta dan Nilai Garansi Bank yang diterbitkan oleh

Pihak Bank.

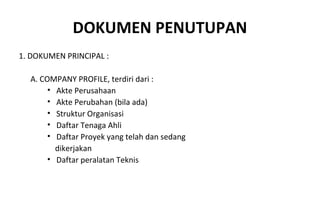

DOKUMEN PENUTUPAN

1. DOKUMENPRINCIPAL :

A. COMPANY PROFILE, terdiri dari :

• Akte Perusahaan

• Akte Perubahan (bila ada)

• Struktur Organisasi

• Daftar Tenaga Ahli

• Daftar Proyek yang telah dan sedang

dikerjakan

• Daftar peralatan Teknis

14.

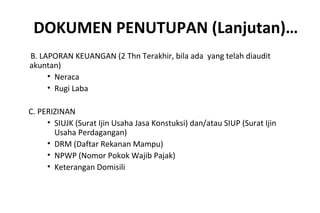

DOKUMEN PENUTUPAN (Lanjutan)…

B.LAPORAN KEUANGAN (2 Thn Terakhir, bila ada yang telah diaudit

akuntan)

• Neraca

• Rugi Laba

C. PERIZINAN

• SIUJK (Surat Ijin Usaha Jasa Konstuksi) dan/atau SIUP (Surat Ijin

Usaha Perdagangan)

• DRM (Daftar Rekanan Mampu)

• NPWP (Nomor Pokok Wajib Pajak)

• Keterangan Domisili

15.

DOKUMEN PENUTUPAN (Lanjutan)…

2.DOKUMEN PROYEK :

– Dokumen/Undangan Lelang (Penawaran)

– Surat Perintah Kerja / Kontrak Kerja

(Pelaksanaan)

– Kontrak Kerja (Uang Muka)

– Berita Acara Penyelesaian Proyek 100%

(BAP) Proyek (Pemeliharaan)

– Schedule Pekerjaan

– Progress Pekerjaan

16.

DOKUMEN PENUTUPAN (Lanjutan)…

3.DOKUMEN WAJIB

– Surat Permintaan Penerbitan Kontra Garansi Bank – Form A

4. DOKUMEN TAMBAHAN

– Indemnity Agreement ditandatangani Direksi dan Legalisasi Notaris

(Form-E)

– Pernyataan dukungan pihak lain sebagai Indemnitor

5. DOKUMEN LAIN

– Laporan Survey atas Principal dan Lokasi Proyek

– Collateral

BIAYA KONTRA GARANSIBANK &

PEMBAYARAN

• Biaya Penjaminan dan biaya lainnya yang timbul dari penerbitan Kontra

Garansi Bank dan Garansi Bank seluruhnya dibebankan kepada Principal.

• Biaya Penjaminan dibayar oleh Principal melalui Bank pada saat penerbitan

Garansi Bank.

• Semua Biaya Penjaminan dibayar dalam mata uang Rupiah.

• Biaya Penjaminan yang menjadi hak Asuransi akan dispreading rekening

Pihak Asuransi bersamaan dengan pemungutan Biaya Penjaminan.

19.

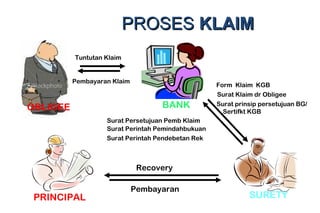

PROSESPROSES KLAIMKLAIM

OBLIGEE BANK

SURETY

FormKlaim KGB

Surat Klaim dr Obligee

Surat prinsip persetujuan BG/

Sertifkt KGB

Surat Persetujuan Pemb Klaim

Surat Perintah Pemindahbukuan

Surat Perintah Pendebetan Rek

Tuntutan Klaim

Pembayaran Klaim

PRINCIPAL

Recovery

Pembayaran

20.

PROSES KLAIM

KONTRA GARANSIBANK

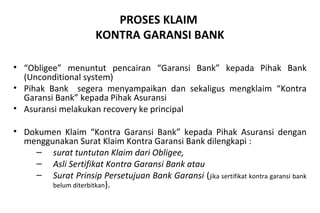

• “Obligee” menuntut pencairan “Garansi Bank” kepada Pihak Bank

(Unconditional system)

• Pihak Bank segera menyampaikan dan sekaligus mengklaim “Kontra

Garansi Bank” kepada Pihak Asuransi

• Asuransi melakukan recovery ke principal

• Dokumen Klaim “Kontra Garansi Bank” kepada Pihak Asuransi dengan

menggunakan Surat Klaim Kontra Garansi Bank dilengkapi :

– surat tuntutan Klaim dari Obligee,

– Asli Sertifikat Kontra Garansi Bank atau

– Surat Prinsip Persetujuan Bank Garansi (jika sertifikat kontra garansi bank

belum diterbitkan).

21.

PROSES KLAIM

KONTRA GARANSIBANK

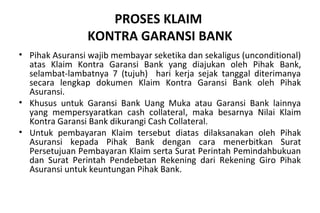

• Pihak Asuransi wajib membayar seketika dan sekaligus (unconditional)

atas Klaim Kontra Garansi Bank yang diajukan oleh Pihak Bank,

selambat-lambatnya 7 (tujuh) hari kerja sejak tanggal diterimanya

secara lengkap dokumen Klaim Kontra Garansi Bank oleh Pihak

Asuransi.

• Khusus untuk Garansi Bank Uang Muka atau Garansi Bank lainnya

yang mempersyaratkan cash collateral, maka besarnya Nilai Klaim

Kontra Garansi Bank dikurangi Cash Collateral.

• Untuk pembayaran Klaim tersebut diatas dilaksanakan oleh Pihak

Asuransi kepada Pihak Bank dengan cara menerbitkan Surat

Persetujuan Pembayaran Klaim serta Surat Perintah Pemindahbukuan

dan Surat Perintah Pendebetan Rekening dari Rekening Giro Pihak

Asuransi untuk keuntungan Pihak Bank.

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)