KOMPANITË E SIGURIMEVE

Lenda:“Financa te

korporatave”

Profesori I lendes:

Gazmend Luboteni

Studente:

Redona Bajrami

Viona Berisha

2.

Historia e sigurimeve

Në fazën e parë të zhvillimit të historisë së

njerëzimit, njeriu është përkujdesur në

sigurimin e ekzistencës fizike të tij p.sh.

ushqimit, strehimit etj

Me zhvillimin e shoqërisë njerëzore nëpër

etapat e saj shume shpejte ka lindur nevoja

për forma me te përsosura te mbulesës

siguruese nga kanosja e rreziqeve të

ndryshme si ato natyrore dhe rreziqeve tjera

ndaj pronësisë, shëndetit, jetës etj.

3.

Ne ekonominee joparave apo natyrale ,mund

ta shohim sigurimin si formë, ku njerezit i

ndihmonin njëri tjetrit. P.sh. nëse digjej një

shtëpi, anëtaret e atij komuniteti i ndihmonin

për ta bërë një të re, kjo bëhej në mënyre

reciproke, por p.sh. kishte edhe raste kur, ai që

nuk ndihmonte, në të ardhmen nuk ndihmohej

as ai nga askush.

Tekstet e para qe i referohen aktiviteteve te

sigurimit gjejne origjinen rreth 2000 pes, në

formën e kontratave me shkrim që përcaktojnë

kushtet e shpërndarjes së humbjeve gjatë

transportit, sidomos transportit detar.

4.

Tregtaret Kinezduke lundruar-udhëtuar nëpër

lumenj të rrezikshëm dhe të shpejtë e

shpërndanin mallin e tyre në shume anije, për

të limituar humbjen nga përmbysja e ndonjë

anije.

Babilonasit zhvilluan nje sistem tjeter të

sigurimeve, i cili është regjistruar në të

famshmin “Kodi i Hammurabit” në vitin 1750

para erës sonë, dhe është praktikuar nga

tregtaret e hershëm të mesdheut.

5.

Monarku Achaemeniani Iranit ka qenë i pari i

cili i ka siguruar njerëzit e tij dhe e bëri një gjë

të tillë zyrtare duke e regjistruar procesin e

sigurimit në zyrat e notarit.

Shumë vite më vonë banorët e Rhodes e

zbuluan konceptin e “mesatares së

përgjithëshme”. Tregtarët, mallrat e të cilëve

transportoheshin së bashku, do të paguanin një

prim proporcional, i cili do të përdorej për të

rimbursuar ndonje tregtar malli i të cilit mund të

hidhej nga anija, për shkak të stuhise apo për ti

shpëtuar fundosjes.

Kontratat e ndara të sigurimit (d.m.th. policat e

sigurimit jo të lidhura me hua apo kontrata

tjera), janë zbuluar në Gjenovë në shek. e 14.

Këto kontrata i lejonin sigurimeve të jenin të

ndara nga investimet, një ndarje e roleve që u

6.

Sigurimet të cilati njohim ne sot mund të gjurmohen që

nga Zjarri i madh i Londrës në vitin 1666, kur u dogjën

13,200 shtëpi.

Nicholas Barbon hapi një zyre për ti siguruar

ndërtesat. Në vitin 1680 ai themeloi Kompanine e parë

të sigurimeve “The Fire Office”, për ti siguruar shtëpite

me tulla dhe ato me montim, kjo do të jetë kompania e

parë e sigurimeve jo vetëm në Angli por në tërë Botën.

Sigurimi është një marrëveshje me të cilën njëra palë

(siguruesi) premton ti paguaj palës tjetër (të siguruarit

apo policambajtësit) një shumë të të hollave, në rast të

një ndodhie e cila i shkakton të siguruarit humbje

financiare. Përgjegjësia për pagesën e humbjeve të

tilla në këtë rast transferohet nga policambajtësi tek

siguruesi. Siguruesi me këtë rast, për detyrimin e

marrë për të paguar humbjet kur ato të ndodhin, e

ngarkon të siguruarin me një shumë të hollash, që

njihet si prim i sigurimit.

7.

Historiku i sigurimevenë Kosovë

Fillimisht veprimtarinë e sigurimeve në Kosovë e

kanë kryer shoqëritë e huaja, gjatë sundimit

otoman kryesishtë shoqëritë të cilat kanë ofruar

sigurime në Perandorinë Otomane, gjersa gjatë

sundimit të Jugosllavisë së vjetër, shoqëritë të

cilat kanë ofruar sigurime në Jugosllavinë e vjetër.

Pas luftës së dytë botërore, në Kosovë si pjesë e

ish Republikës Socialiste Federative të

Jugosllavisë (RSFJ), e tërë prona private kaloi në

pronë shtetërore, gjersa sigurimi i detyrueshëm i

pronës shtetërore në atë kohë u parapa me ligj.

Bazuar në praktikën ndërkombëtare, UNMIK-u,

me 05 tetor të vitit 2001 ka përpiluar dhe e ka

aprovuar Rregulloren 2001/25 mbi Licencimin,

Mbikëqyrjen dhe Rregullimin e Kompanive të

Sigurimit dhe të Ndërmjetësuesve të Sigurimit.

8.

Marrja sigurimitështë një proces me të cilin një

person, i quajtur mbajtës i polisës, në këmbim të

një pagese i kalon një kompanie të sigurimit

rrezikun e humbjes që do donte ta shmangte, e

cila quhet Primi Sigurimit. Njerëzit përdorin

sigurimin për tu mbrojtur nga rreziku i humbjes së

mundshme, por të pasigurt. Mbajtësi i policës

zotohet për një kosto të ditur (primi) në këmbim që

kompania e kontraktuar e sigurimeve të mbulojë

shpenzimet më të mëdha, në rast të një ngjarje të

padëshirueshme.

Cfarë janë dhe si funksionojnë

sigurimet?

9.

Definicionet perkatese:

“rasti i siguruar”, që do të thotë se kur shkaktohet një ngjarje,

kjo të pasojë dhënien e të drejtës për të marrë një

kompensim sigurimi;

“sigurim” do të thotë mbrojtje financiare e blerë kundrejt një

rreziku të identifikuar potencial të humbjes financiare dhe i

evidencuar me anë të policës së sigurimit;

“kompani sigurimi” do të thotë person i angazhuar me

sigurimin e shërbimeve të përdoruesve të policave;

“police e sigurimit” do të thotë çmimi për mbulesën e

siguruese i përcaktuar me policë sigurimi;

“primë i sigurimit” do të thotë shumë e paguar nga poseduesi

i policës me qëllim të sigurimit;

“licencë” do të thotë autorizim me shkrim i lëshuar nga BQK-

ja, për kompaninë e sigurimit

10.

Natyra e sigurimit:

Numri i madh: Ka një numër të madh të personave të

ekspozuar ndaj të njëjtit rrezik. Kjo i mundëson

kompanisë që të përhap koston e rrezikut mbi një numër

të madh të njerëzve;

Humbja e ditur: madhësia e humbjes, nëse ngjarja e cila

ka ndodhur tashmë dihet. Nëse madhësia e humbjes

nuk është e ditur me siguri të arsyeshme, kompania e

sigurimit do të ketë vështirësi në vendosjen e një primi

të përshtatshëm;

Ngjarjet e rastësishme: ngjarja, nëse ndodh, është

"ngjarje e rastësishme", nëse mbajtësi i polisës nuk

mund të përcaktojë ose ndikojë në ngjarje. Nëse

mbajtësi i polisës e shkakton ngjarjen, si për shembull

përmes vënies së qëllimshme të zjarrit, zakonisht

11.

Mundësia enjë humbje të konsiderueshme: Humbja

duhet të jetë relativisht e madhe për bartësin e policës.

Nëse humbja që vjen nga një ngjarje e padëshirueshme

është e ulët, atëherë për personin është më mirë që të

“vetë-sigurohet”. Në disa fusha, të tilla si sigurimi

shëndetësor, shpesh përdoret një përzierje e të dyjave.

Duke u dakorduar me atë që quhet zbritje, personi

pajtohet të siguroj veten e tij për ngjarje të vogla

mjekësore, të tilla si vizitat e rastit tek mjeku. Sa më e

madhe të jetë zbritja, aq më e ulët është primi. Çfarë

personi siguron janë shpenzimet e mëdha mjekësore që

mund të jenë të vështira për tu financuar

Primet e përballueshme: në qoftë se primi është

relativisht i lartë në krahasim me madhësinë e humbjes

potenciale me të cilën mbajtësi i policës mendon që

mund të përballet, ai mund të vendosë që “vetë-sigurimi”

është një alternativë më e mirë për të;

12.

Rreziku ikufizuar i humbjeve shumë të

mëdha: ngjarje të caktuara, të tilla si

tërmetet, nëse do të ndodhin, mund të sjellin

humbje shumë të mëdha, pasi që do prekin

një numër të madh të njerëzve në të njëjtën

kohë. Shpeshherë nevojitet një formë e

sigurimit nga qeveria në këto lloje të fushave,

pasi që rreziku është shumë i koncentruar

dhe i paparashikueshme që një kompani

private të ofroj sigurim kundrejt tij.

13.

Sigurimi përfshinfondet e grumbulluara nga primet e paguara

nga shumë mbajtës të polisave për të paguar humbjet që një

pjesë e vogël e tyre do ti pësoj. Jo të gjithë mbajtësit e

policës do të kenë një aksident apo të sëmuren në të njëjtën

kohë. Sa më i madh të jetë numri i personave të siguruar për

të njëjtin lloj të rrezikut, aq më shumë ata mund të përfitojnë

nga "ligji i numrit të madh", duke shpërndarë rrezikun e tyre

dhe duke ulur primet për secilin mbajtës individual të policës.

Si vendosin kompanitë e sigurimit mbi primet që do të

ngarkojnë? Kompanitë e sigurimit zakonisht përdorin

personat e quajtur aktuarët për ti ndihmuar ata në vendosjen

e primeve.

14.

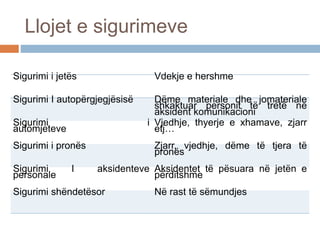

Llojet e sigurimeve

Sigurimii jetës Vdekje e hershme

Sigurimi I autopërgjegjësisë Dëme materiale dhe jomateriale

shkaktuar personit të tretë në

aksident komunikacioni

Sigurimi i

automjeteve

Vjedhje, thyerje e xhamave, zjarr

etj…

Sigurimi i pronës Zjarr, vjedhje, dëme të tjera të

pronës

Sigurimi I aksidenteve

personale

Aksidentet të pësuara në jetën e

përditshme

Sigurimi shëndetësor Në rast të sëmundjes

15.

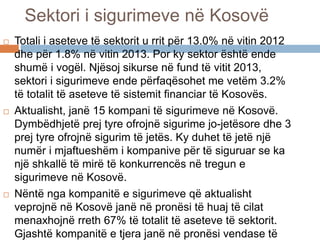

Sektori i sigurimevenë Kosovë

Totali i aseteve të sektorit u rrit për 13.0% në vitin 2012

dhe për 1.8% në vitin 2013. Por ky sektor është ende

shumë i vogël. Njësoj sikurse në fund të vitit 2013,

sektori i sigurimeve ende përfaqësohet me vetëm 3.2%

të totalit të aseteve të sistemit financiar të Kosovës.

Aktualisht, janë 15 kompani të sigurimeve në Kosovë.

Dymbëdhjetë prej tyre ofrojnë sigurime jo-jetësore dhe 3

prej tyre ofrojnë sigurim të jetës. Ky duhet të jetë një

numër i mjaftueshëm i kompanive për të siguruar se ka

një shkallë të mirë të konkurrencës në tregun e

sigurimeve në Kosovë.

Nëntë nga kompanitë e sigurimeve që aktualisht

veprojnë në Kosovë janë në pronësi të huaj të cilat

menaxhojnë rreth 67% të totalit të aseteve të sektorit.

Gjashtë kompanitë e tjera janë në pronësi vendase të

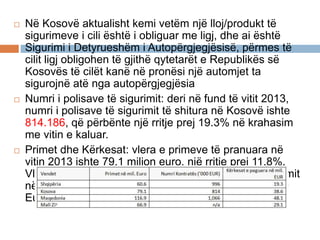

Në Kosovëaktualisht kemi vetëm një lloj/produkt të

sigurimeve i cili është i obliguar me ligj, dhe ai është

Sigurimi i Detyrueshëm i Autopërgjegjësisë, përmes të

cilit ligj obligohen të gjithë qytetarët e Republikës së

Kosovës të cilët kanë në pronësi një automjet ta

sigurojnë atë nga autopërgjegjësia

Numri i polisave të sigurimit: deri në fund të vitit 2013,

numri i polisave të sigurimit të shitura në Kosovë ishte

814.186, që përbënte një rritje prej 19.3% në krahasim

me vitin e kaluar.

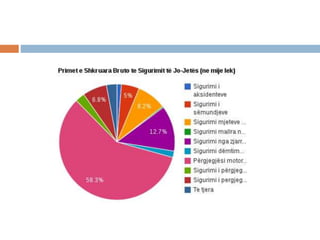

Primet dhe Kërkesat: vlera e primeve të pranuara në

vitin 2013 ishte 79.1 milion euro, një rritje prej 11.8%.

Vlera e kërkesave të paguara nga kompanitë e sigurimit

në vitin 2013 u rrit me 24.4% për të arritur 38.600.000

Euro.

20.

Mbikqyrjqa e kompanivete

sigurimeve

Ligjet me të cilat regullohen në pergjithësi

sigurimet janë:

Ligji mbi Bankën Qëndrore

Ligji mbi Sigurimin e Detyrueshëm nga

Autopërgjegjësia

Ligji i Marredhënieve Detyrimore

Dhe Aktet nënligjore që parashohin sigurimin:

Rregullorja 2001/25

Rregullat e Sigurimeve

21.

Masat dheudhëzimet administrative

Paraqitja para medieve e kompanisë që sillet në

mënyrë të papërshtatshme, veçanërisht në lidhje

me pretendimet me kërkesat;

Tërheqjen e miratimit për anëtarët e caktuar të

Bordit ose menaxherët e lartë nëse BQK-ja i

konsideron përgjegjës për shkeljet ose për mos-

korrigjimin e tyre;

Tërheqje e licencës së kompanisë së sigurimit

përkohësisht apo përgjithmonë. Tërheqja e

përhershme e licencës së kompanisë do të përdoret

vetëm në rastet e shkeljeve të rënda dhe të

shpeshta të kërkesave financiare dhe operacionale

të BQK-së për kompanitë e sigurimit.

22.

Qeverisja dhe udhëheqjae

shoqërive të sigurimeve

Kuvendi i përgjithshëm i akcionarëve (KPA) është

organ më i lartë i qeverisjës së një shoqërie të

sigurimeve. Kuvendi i përgjithshëm i akcionarëve

përbëhet prej akcionarëve. Kompetencat e Kuvendit të

përgjithshëm të akcionarëve janë të caktuara me ligj dhe

me statutet e shoqërive të sigurime

Bordi i drejtorëve (BD) është organi i cili e administron

një shoqëri të sigurimeve si dhe është përgjegjës ndaj

Kuvendit të përgjithshëm të akcionarëve lidhur me

implementimin e politikave të shoqërisë, duke zbatuar

veprimet udhëheqëse, kontrolluese dhe administrative të

shoqërisë. Në kuadër të administrimit të shoqërisë së

sigurimeve, Bordi i drejtorëve ka për detyrë vendosjen e

një administrate profesionale e cila i kryen punët

23.

Drejtori GjeneralDrejtimi i përgjithshëm në një

shoqëri të sigurimeve, kryhet nga drejtoria, e cila

përbëhet nga një anëtarë, i quajtur Drejtor Gjeneral

(DGJ), i cili detyrimisht duhet të jetë person fizik, dhe

ai mbikëqyret nga Bordi i drejtorëve. Drejtori Gjeneral

emërohet dhe shkarkohet nga Bordi i drejtorëve.

Menaxhmenti i Lartë Në shoqëritë e sigurimeve

funkcionon edhe Menaxhmenti i lartë (ML), i cili është

organ këshilldhënës, e jovendimmarrës.

Menaxhmentin e përbëjnë menaxherët respektivisht

drejtorët apo shefat e pjesëve organizative.

Menaxhmenti i lartë është organ ndihmës dhe

këshilldhënës i Drejtorit gjeneral, dhe indirekt është

përgjegjës për punën e shoqërisë së sigurimeve

24.

Veç Shoqërivetë sigurimeve, në Industrine e

sigurimeve të Kosovës, veprojnë edhe entitetet,

subjektet juridike si Byroja Kosovare e Sigurimeve

(BKS) që garanton përmbushjen e të gjitha

detyrimeve nga sistemi i kartonit ndërkombëtar të

sigurimit dhe Shoqata e Sigurimeve të Kosovës e

cila është themeluar me qëllim të përmirësimit të

Industrisë së Sigurimeve në Kosovë, të ndihmojë në

stabilitetin e tregut të Sigurimeve, të ofrojë edukim

për stafin e Kompanive të Sigurimit, si dhe për

rritjen e resurseve njerzore në përgjithësi, në lëmin

e sigurimeve. Prioritet tjetër i Shoqatës janë edhe

organizimet e seminareve dhe konferencave të

ndryshme kombëtare dhe ndërkombëtare, si dhe të

merret me informimin e publikut për lëmin e

25.

KS Siguria

K.S.Siguria është themeluar me datë 05.06.2000

dhe është Liçensuar nga Autoriteti Qëndror

Bankar i Kosoves tani Banka Qëndrore e

Republikës së Kosovës –BQK, për të ofruar

sigurime fillimisht sigurimin e Detyrueshëm të

Autopërgjegjësis - TPL dhe pastaj edhe klasët e

tjera të sigurimeve vullnetare.

Për 12 vite të prezencës në tregun e Sigurimeve,

kompania vazhdimisht ka qenë në pozita lidere

dhe inovative sa i përket ndarjes së tregut dhe

lancimit të produkteve të reja të Sigurimeve.

K.S. SIGURIA është Kompani Akcionare me

vetëm një Akcionar dhe Kapital 100 % vendor.

26.

Llojet eprodukteve që i ofron kompania e sigurimeve

SIGURIA janë: • Auto - përgjegjësia ndaj palëve të

treta TPL • Sigurimi Kasko i veturave • Sigurimi i

pronës, Banesave • Sigurimi i Kolateralit • Sigurimi i

Bankave • Sigurimi nga Aksidentet Personale •

Sigurimi i shëndetit • Sigurimi i shëndetit në udhëtim •

Sigurimi i rreziqeve gjatë ndërtimit • Sigurimi i

Makinerisë • Sigurimi i përgjegjësise publike dhe të

produktit • Sigurimi i përgjegjësise profesionale •

Sigurimi i Garancive • Sigurimi i Bagëtise.

K.S. SIGURIA është prezente në të gjitha qendrat e

Kosovës me gjithësej 6 filiale dhe rreth 20 zyre tjera.

Zyrja kryesore e Kompanise gjendet në Prishtinë

rruga Luan Haradinaj

27.

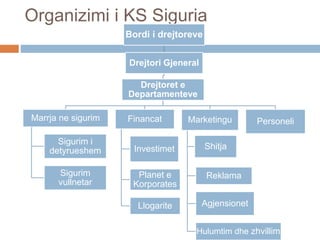

Organizimi i KSSiguria

Bordi i drejtoreve

Drejtori Gjeneral

Drejtoret e

Departamenteve

Marrja ne sigurim

Sigurim i

detyrueshem

Sigurim

vullnetar

Financat

Investimet

Planet e

Korporates

Llogarite

Marketingu

Shitja

Reklama

Agjensionet

Hulumtim dhe zhvillim

Personeli

28.

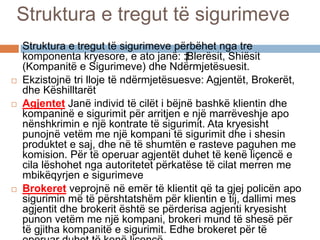

Struktura e treguttë sigurimeve

Struktura e tregut të sigurimeve përbëhet nga tre

komponenta kryesore, e ato janë: ‡Blerësit, Shiësit

(Kompanitë e Sigurimeve) dhe Ndërmjetësuesit.

Ekzistojnë tri lloje të ndërmjetësuesve: Agjentët, Brokerët,

dhe Këshilltarët

Agjentet Janë individ të cilët i bëjnë bashkë klientin dhe

kompaninë e sigurimit për arritjen e një marrëveshje apo

nënshkrimin e një kontrate të sigurimit. Ata kryesisht

punojnë vetëm me një kompani të sigurimit dhe i shesin

produktet e saj, dhe në të shumtën e rasteve paguhen me

komision. Për të operuar agjentët duhet të kenë liçencë e

cila lëshohet nga autoritetet përkatëse të cilat merren me

mbikëqyrjen e sigurimeve

Brokeret veprojnë në emër të klientit që ta gjej policën apo

sigurimin më të përshtatshëm për klientin e tij, dallimi mes

agjentit dhe brokerit është se përderisa agjenti kryesisht

punon vetëm me një kompani, brokeri mund të shesë për

të gjitha kompanitë e sigurimit. Edhe brokeret për të

29.

Këshillëtarët janëndërmjetësues të paregjistruar

të cilët e quajnë vetën si këshilltarë të sigurimeve,

por në fakt në treg ata e luajn rolin e brokerit,

derisa nuk kanë të drejt të paraqiten si broker për

arsye se nuk janë të regjistruar, dhe kryesisht

punësohen nga Korporatat e medha të cilat blejnë

sigurime me miliona euro prim brenda një viti, dhe

kanë nevojë për këshilla profesionale për të gjetur

një prim dhe një mbulesë sa më të përshtatëshme

në treg.Në tregun e Kosovës, aktualisht më së

shumti funksionojnë agjentët dhe një numër

shumë i vogël i brokerëve, përderisa nuk ka fare

këshilltarë.

30.

Format e vecantatë sigurimeve

Risigurimi ndodh atëherë kur një kompani sigurimesh

kalon një pjese te riskut qe ajo ka pranuar tek një

kompani tjetër sigurimesh apo tek një kompani e

specializuar risigurimi. Asnjë kompani nuk është aq e

madhe sa te paguaje te gjitha kërkesat per siguracion

kur bie një uragan, kur çahet tubacioni i naftës apo kur

një avion rrezohet. Sa me te kufizuar te jene kapitali

dhe teprica e kompanisë, aq me e vogël është

mundësia e saj per te përballuar një katastrofe. Kjo

nënkupton qe kompanitë e vogla kane tendence te

jene shume me shume te risiguruara se sa ato te

mëdhatë. Marrëveshja fakultative është një organizim

me ane te cilit një kompani jep risiguruesit te gjithë

informacionin per një policë dhe risiguruesi vendos se

ne ç’kushte ai dëshiron ta pranoje riskun, nëse e

pranon, rast pas rasti.

31.

Format e veqantate sigurimeve

Bashkësigurimi është një formë e sigurimit e cila

ofrohet se bashku nga një sigurues me një sigurues

tjetër apo me disa sigurues, ose më mire të themi për

sigurimin e një shume të lartë të sigurimit, disa

kompani arrijnë dakordimin për të marrë në sigurim

këtë shumë të lartë, së bashku duke e ndarë në

mënyrë proporcionale si primin ashtu edhe

kompenzimin e demit, në rast se ai ndodh. Përshkak

të shumës së lartë të sigurimit, bashkësigurimi është

forma më e përshtatëshme e sigurimit të një risku te

madh, kjo përshkak përveq të tjerave, kemi një

shpërndarje të riskut, në dy apo më shumë kompani

të sigurimit, të cilat pastaj janë përgjegjëse, secila për

pjesën e vetë të sigurimit, pasi ky sigurim sic u cek më

lartë ndahet në mënyrë proporcionale mes

siguruesve.

32.

Çfarë roli luajnësigurimet në zhvillimin

ekonomik?

Sigurimet ju mundësojnë bizneseve të operojnë më

një kapital më të vogël se sa kërkohet,

Sigurimet ju mundësojnë bizneseve të zgjerohen

duke marrë përsipër rreziqe ekonomike pa pasur

nevojë të lënë mënjanë kapital dhe fonde shtesë

likuide,

Sigurimet nxisin investimet dhe inovacionet, duke

krijuar një mjedis me siguri më të lartë,

Si investitor institucionalë, siguruesit kontribuojnë

në modernizimin e tregjeve financiare duke ju

mundësuar agjentëve ekonomik qasje më të lehtë

në kapital,

Sigurimet nxitin konsumin e qëndrueshëm gjatë

gjithë jetës së konsumatorit.

#23 Të gjitha shoqëritë e sigurimeve të cilat mirren me biznesin e sigurimeve në Kosovë, janë të organizuara dhe të licencuara sipas Rregullorës nr. 2001/25 mbi Licencimin, Mbikëqyrjen dhe Rregullimin e Kompanive të Sigurimit e të Ndërmjetësuesve të Sigurimit. Konform kësaj rregullore të gjitha shoqëritë e sigurimeve të licencuara në Kosovë qeverisen, drejtohen dhe kontrollohen nga akcionarët, si pronarë të shoqërisë, përmes organeve të formuara të cilat në bazë të akteve të themelimit, Marëveshjës për Themelim dhe të Statutit të shoqërisë janë të konstituara në shoqëritë e sigurimeve.

Organet qeverisëse në një shoqëri të sigurimeve, kryesisht janë: Kuvendi i përgjithshëm i akcionarëve, Bordi i drejtorëve, Drejtori Gjeneral dhe Menaxhmenti.

Kuvendi i përgjithshëm i akcionarëve (KPA) është organ më i lartë i qeverisjës së një shoqërie të sigurimeve. Kuvendi i përgjithshëm i akcionarëve përbëhet prej akcionarëve të vetë. Kompetencat e Kuvendit të përgjithshëm të akcionarëve janë të caktuara me ligj dhe me statutet e shoqërive të sigurimeve. Sipas natyrës së vendimeve për të cilat thirren të marrin, mbledhjet e Kuvendit të përgjithshëm të akcionarëve cilësohen të zakonshme ose të jashtëzakonshme. Çdo Kuvendi i përgjithshëm i akcionarëve i mbledhur rregullisht përfaqëson tërsinë e aksionerëve me të drejtë vote.Vendimet e Kuvendit të përgjithshëm të akcionarëve janë të detyrueshme për të gjithë askionerët, pavarësisht se votojnë pro ose kundër, madje ato janë të detyrueshme edhe për ata që mungojnë në mbledhje. Në statutet e shoqërive të sigurimeve, janë përcaktuar në mënyrë të hollësishme procedurat e thirrjes dhe organizimit të mbledhjeve të Kuvendit të përgjithshëm të akcionarëve, drejtimi i mbledhjeve, votimit në mbledhje si dhe veçoritë e organizimit, përcaktimi i kompetencave dhe marrja e vendimeve në mbledhje, qofshin ato të zakonshme ose të jashtëzakonshme.

Bordi i drejtorëve (BD) është organi i cili e administron një shoqëri të sigurimeve sidhe është përgjegjës ndaj Kuvendit të përgjithshëm të akcionarëve lidhur me implementimin e politikave të shoqërisë, duke zbatuar veprimet udhëheqëse, kontrolluese dhe administrative të shoqërisë. Në kuadër të administrimit të shoqërisë së sigurimeve, Bordi i drejtorëve ka për detyrë vendosjen e një administrate profesionale e cila i kryen punët profesionale edhe operacionale të shoqërisë. Bordi i drejtorëve duhet të përbëhet nga një numër tek dhe ai zgjidhet nga aksionarët e shoqërisë së sigurimeve, pra atë e zgjedh Kuvendi i përgjithshëm i akcionarëve. Bordi i drejtorëve, bazuar në Rregullorën nr.2001/25, duhet të përbëhet nga më së paku pesë anëtarë të emëruar nga Kuvendi i përgjithshëm i akcionarëve.

Drejtori Gjeneral Drejtimi i përgjithshëm në një shoqëri të sigurimeve, kryhet nga drejtoria, e cila përbëhet nga një anëtarë, i quajtur Drejtor Gjeneral (DGJ), i cili detyrimisht duhet të jetë person fizik, dhe ai mbikëqyret nga Bordi i drejtorëve. Drejtori Gjeneral emërohet dhe shkarkohet nga Bordi i drejtorëve. Ai mund të mos jetë akcionar por në këtë rast duhet të jetë i lidhur me shoqërinë e sigurimeve, me një kontratë punësimi. Drejtori Gjeneral i ushtron funksionet e tij nën kontrollin e Bordit të drejtorëve. Bazuar në statutet e shoqërive të sigurimeve ai emërohet për një periudhë prej dy deri katër vjetësh, me të drejtë ri-emërimi. Drejtori Gjeneral ka kompetenca statutare të plota për të vepruar në çdo rrethanë në emër të shoqërise së sigurimeve. Veprimtaria e tij kufizohet vetëm nga ato kompetenca që ligji dhe statuti ua jep shprehimisht Bordit të drejtorëve dhe Kuvendit të përgjithshëm të akcionarëve. Lirshëm mund të konstatojmë se Drejtori Gjeneral zbaton udhëheqjen dhe menaxhimin e shoqërisë së sigurimeve, gjithashtu Drejtori Gjeneral organizon dhe udhëheq punët operative të shoqërisë së sigurimeve si dhe përfaqëson shoqërinë e sigurimeve ndaj personave të tretë. Duhet theksuar se Rregullorja nr.2001/25, parasheh që Drejtori Gjeneral të jetë anëtar i barabart i Bordit të drejtorëve të një shoqërie të sigurimeve, dhe me të drejtë vote.

Menaxhmenti i Lartë Në shoqëritë e sigurimeve funkcionon edhe Menaxhmenti i lartë (ML), i cili është organ këshilldhënës, e jovendimmarrës. Menaxhmentin e përbëjnë menaxherët respektivisht drejtorët apo shefat e pjesëve organizative. Menaxhmenti i lartë është organ ndihmës dhe këshilldhënës i Drejtorit gjeneral, dhe indirekt është përgjegjës për punën e shoqërisë së sigurimeve. Menaxhmenti i lartë është përgjegjës për implementimin e politikave, procedurave dhe praktikave të cilat duhet të përcillen nga shoqëria e sigurimeve dhe për mbikqyrjen e implementimit të tyre. Menaxhmenti i lartë vazhdimisht dhe gjithmonë në emër të interesave të shoqërisë së sigurimeve përcjellë dhe shqyrton procesin e punës Brenda shoqërisë, duke propozuar vendimet që bien nën juridiksionin e Kuvendit të përgjithshëm të akcionarëve, Bordit drejtues dhe të Drejtorit Gjeneral. Qeverisja dhe udhëheqja e subjekteve tjera të sigurimeve

#33 Tregjet financiare vlerësohen si një ndër faktorët kritik në zhvillimin e përgjithshëm të ekonomisë së një vendi. Sot, një ekonomi e zhvilluar nuk mund të mendohet pa një sistem të mirëfilltë financiar, i cili në vete bartë meritat kryesore në ofrimin e informacioneve lidhur me alokimin e resurseve, investimet, kursimin dhe rritjen ekonomike.

Padyshim se një ndër komponentët kryesor të sistemit financiar të ekonomisë së një vendi janë edhe sigurimet.

Sigurimet janë formë e transferimit të rrezikut të humbjes nga një entitet në tjetrin, në këmbim të pagesës apo primit të rrezikut Duke pasur parasysh këtë aspekt, sigurimet luajnë një rol të rëndësishëm në nxitjen e stabilitetit financiar, duke iu mundësuar agjentëve ekonomik të ndërmarrin transaksione të ndryshme përmes transferimit dhe shpërndarjes së rreziqeve.

Si të tilla, sigurimet dallojnë për nga natyra në raport me shërbimet tjera financiare duke pasur si objektiv parësor shpërndarjen e rreziqeve financiare. Si rezultat i kësaj, individët dhe institucionet blejnë “policën e sigurimit” në këmbim të “primit – çmimit të policës” për t’u mbrojtur nga rreziqet e ngjarjeve të caktuara, ndërsa në anën tjetër siguruesit mbajnë rezervën kundrejt dëmeve të mundshme që mund të ndodhin nga një ngjarje e caktuar.

Si një komponent i rëndësishëm i sistemit financiar, sigurimet e jetës janë një burim i rëndësishëm i kursimeve dhe investimeve afatgjata duke kontribuar kështu në rritjen dhe zhvillimin e tregjeve financiare.

Sigurimet jetë ofrojnë produkte të ndryshme, përfshirë këtu produktet që përmbajnë komponentin mbrojtës, investues si dhe komponentin kursyes.

Në disa vende të zhvilluara produktet e sigurimeve jetë shërbejnë si funksion kursyes i ngjashëm me depozitat bankare, ndërsa në disa vende tjera, sigurimet jetë ofrojnë fonde pensionale duke kontribuar në mbështetje të sistemit themelor të sigurimeve shoqërore.

Në anën tjetër, sigurime jo-jetë, kryesisht ofrojnë produkte afatshkurtra me qëllim të mbrojtjes ndaj ngjarjeve të sigurueshme, siç janë sigurimet ndaj rreziqeve në pronë dhe pasuri. Sigurimet dhe nxitja e investimeve Në zhvillimin ekonomik të një vendi, investimet janë faktor i domosdoshëm. Investimet janë rezultat i kursimeve nga ana e individëve dhe agjentëve ekonomik. Në këtë aspekt, sigurimet e përfaqësojnë instrumentin kryesor në mobilizimin e kursimeve nga ana e individëve, veçanërisht nga grupi i mesëm dhe i ulët.

Si rezultat i kësaj, kompanitë e sigurimit të jetës, akumulojnë fonde të mëdha nëpërmjet pagesave të vogla të primeve nga ana e individëve. Këto fonde të akumuluara investohen në atë mënyrë që të kontribuojnë ndjeshëm në zhvillimin ekonomik të vendit përmes kthimit të investimeve. Investimi kërkon sigurinë e kthimit të kapitalit pa humbje të parave apo të kohës. Secili investitor pretendon që kthimi që do të marrë nga investimi në fund të periudhës investive të jetë më i madh se investimi vetë.

Në kushtet bashkëkohore, ku mjedisi në të cilin veprojnë firmat dhe investitorët është i trazuar e dinamik, kur nuk ekziston siguri e plotë e investimeve, sigurimet paraqiten si promotori kryesor i ndërmarrjes së investimeve duke ju mundësuar agjentëve ekonomik të ndërmarrin rreziqe shtesë përmes mekanizmit të shpërndarjes se rreziqeve. Në këtë mënyrë sigurimet kontribuojnë në alokimin më optimal të burimeve dhe zhvendosjen e investimeve nga aktiviteti me karakter konservativ në aktivitet inovativ.

Në mungesë të sistemit të sigurimeve, individët dhe bizneset investojnë më pak në risi si rezultat i pasigurisë për të ndërmarrë rreziqe dhe shkalla e tyre në pjesëmarrjen në tregjet botërore është e ulët. Sigurimet dhe zhvillimi social Në një botë të karakterizuar nga ndryshimet shoqërore dhe në veçanti ndryshimet në strukturën e moshës së popullatës, sigurimet ofrojnë një mënyrë efikase në mbështetjen e sistemit të një vendi në aspektin e sigurimeve pensionale, kujdesit shëndetësor dhe sigurimeve shoqërore. N

ëpërmjet produkteve të sigurimeve të dizajnuara për këtë qëllim, sektori i sigurimeve kontribuon në mënyrë të konsiderueshme në garantimin e një niveli të qëndrueshëm dhe të vazhdueshëm të të ardhurave duke kufizuar në këtë mënyrë impaktin e ndryshimeve demografike në shoqëri. Përmes gamës së gjerë të produkteve, sektori i sigurimeve ka treguar se është i aftë për të menaxhuar ngjarje të ndryshme të cilat rezultojnë në sferën shoqërore të tilla si kompensimi dhe rehabilitimi në rast të aksidenteve në punë, në rast të sëmundjes dhe shëndetit si dhe kompensimi në rast të vdekjes.

Po ashtu, përmes akumulimit të fondeve nga shoqëria, sigurimet kontribuojnë në masë të madhe edhe në sistemin themelor të sigurimeve pensionale duke ju mundësuar individëve të përfitojnë beneficione në moshën e caktuar të daljes në pension ose në rast të pensionit të hershëm.

Si rezultat i kësaj, sigurimet luajnë një rol të dyfishtë ekonomik dhe shoqëror: mbrojtjen e shoqërisë nga aksidentet dhe pasojat ekonomike si dhe inkurajimin e një shoqërie të shëndetshme për punë.