K-ryhmä tänään

• K-ryhmänmyynti* 13,2 mrd €

• Henkilöstö noin 45 000

• Toimintaa yhdeksässä maassa

• Pohjois-Euroopan kolmanneksi suurin vähittäiskauppa

• K-kauppiasyrittäjiä Suomessa 1 088

• Yksi Suomen merkittävimmistä työllistäjistä ja

veronmaksajista

*pro forma

2

Keskon uudistumisen vuosi2016

4

• Liikevaihto kääntyi merkittävään kasvuun ja kannattavuus parani

• Päivittäistavarakaupan strategia eteni vahvasti

• K-Market- ja K-Citymarket-ketjujen uudistus

• Suomen Lähikaupan oston myötä yli 400 uutta kauppaa K-ryhmään

• Uusi rakentamisen ja talotekniikan kaupan toimiala

• Onnisen osto vahvisti merkittävästi kilpailukykyä B2B-kaupassa

• Uudella Kesko Senukailla voimakas kasvustrategia Baltiassa

• Merkittävää edistymistä digitaalisissa palveluissa: ruoan verkkokauppa, K-ruoka app, K-rauta.fi, Caara.fi, Plussan

digitalisaatio jne.

Keskon strategiset kasvualueet

6

PäivittäistavarakauppaRakentamisen ja

talotekniikan kauppa

Autokauppa

Myynti 6,7 mrd €*

1 400 kauppaa Suomessa

#2 Suomen päivittäis-

tavaramarkkinoilla

#1 Suomen food service -

markkinassa

Myynti 5,6 mrd €*

700 kauppaa 9 maassa

#1 Pohjois-Euroopassa

Myynti 0,9 mrd €*

VW, Audi, Seat, Porsche

ja MAN

#1 Suomessa

*K-ryhmä pro forma

K-ryhmän menestyksen edellytykset

•Kaupan alan paras asiakaskokemus kaupoissa ja digitaalisissa kanavissa

• Erottautuminen kilpailijoista laadulla, valikoimilla ja palvelulla

• K-ryhmän brändien ja markkinoinnin uudistaminen

• Vastuullisuudesta huolehtiminen koko arvoketjussa

• Toimintojen jatkuva tehostaminen ja kilpailukykyinen hintataso

• K-ryhmän liiketoimintojen fokusointi

10

Päivittäistavarakaupan suunta

• Asiakaslähtöisinja inspiroivin ruokakauppa

• Ketjujen, brändien ja markkinoinnin uudistaminen

• Parhaat digitaaliset palvelut

• Jatkossakin yksi Euroopan kannattavimmista

vähittäiskaupoista

12

13.

Vahva asema kotimaanpäivittäistavaramarkkinoilla

13

• Laatujohtaja Suomen päivittäistavarakaupassa ja food service -

tukkukaupassa

• Suomen Lähikaupan osto on merkittävästi kasvattanut

liikevaihtoa ja vahvistanut markkinaosuutta, jonka odotetaan

asettuvan 37-38 %:iin

• Hyvä kannattavuus vahvan markkinaosuuden, tehostamistoimien

ja Suomen Lähikaupan synergioiden ansiosta

• Venäjän toiminnan myyminen parantaa kannattavuutta ja

kassavirtaa

K-ryhmä 32,7 %

S-ryhmä 45,9 %

Lidl 8,3 %

Suomen Lähikauppa 6,4 %

Muut 6,7 %

Kokonaismarkkina 16,6 mrd € 2015

Lähde: Nielsen

14.

Suomen Lähikaupan integrointietenee hyvin

• Siwojen ja Valintatalojen muutos K-Marketeiksi etenee nopeasti

• Asiakaskäynnit ja myynti kasvaneet merkittävästi

• Kauppojen hintataso paljon kilpailukykyisempi ja houkuttelevammat valikoimat

• Osto- ja logistiikkatoiminnot täysin integroitu kevääseen 2017 mennessä

• Kauppojen siirto kauppiaille etenee

• Hyvästä kehityksestä johtuen tavoittelemme yli 30 milj. euron synergiahyötyjä vuositasolla

2018 alkaen

14

15.

Rakentamisen ja talotekniikankaupan toimiala

15

Urheilukauppa

Huonekalukauppa

Rakentamisen ja

talotekniikan

kauppa

Maatalous- ja

konekauppa

* vertailukelpoinen

Liikevaihto 4 100 milj. €

Liikevoitto* 98 milj. €

Liikevoitto-%* 2,4 %

Sidotun pääoman tuotto* 9,8 %

2016

Vähittäismyynti (pro forma) 2016

15

16.

Rakentamisen ja talotekniikankaupan suunta

• Uusi rakentamisen ja talotekniikan kaupan kokonaisuus

• Parhaat digitaaliset palvelut kaikille asiakasryhmille

• Kannattavuus kohti Euroopan parhaiden tasoa

• Kannattavuus ja orgaaninen kasvu etusijalla

• Luonnollisimmat kasvualueet Pohjoismaat ja Baltia

16

17.

B2B

65 %

Vähittäismyynti (proforma),

ilman erikoistavarakauppaa

Rakentamisen ja talotekniikan kauppa

17

Valko-Venäjä 2 %

Venäjä 4 %

Suomi 46 %

Ruotsi 10 %

Baltia 13 %

Norja 21 %

Puola 4 %

4 435 milj. €

B2C

35 %

Myynti asiakasryhmittäin

Vähittäismyynti (pro forma),

ilman erikoistavarakauppaa

Myynti maittain

17

18.

Autokauppa

18

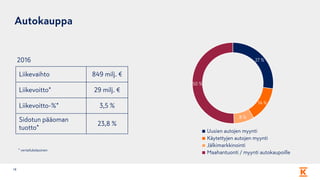

Liikevaihto 849 milj.€

Liikevoitto* 29 milj. €

Liikevoitto-%* 3,5 %

Sidotun pääoman

tuotto*

23,8 %

* vertailukelpoinen

2016 27 %

14 %

8 %

50 %

Uusien autojen myynti

Käytettyjen autojen myynti

Jälkimarkkinointi

Maahantuonti / myynti autokaupoille

19.

Autokaupan suunta

• Autoalanuudet liiketoimintamahdollisuudet

• Yhteistyön syventäminen VW AG:n kanssa

• Korkean markkinaosuuden, kasvun ja

kannattavuuden ylläpitäminen

• Verkkokauppa Caara.fi:n nopea kasvattaminen

19

Toiminnan kausiluonteisuus

• Kausivaihtelustajohtuen päivittäistavarakaupan sekä rakentamisen ja talotekniikan kaupan liikevaihto ja

liikevoitto vaihtelevat merkittävästi vuosineljänneksittäin

• Vuosineljänneksistä toinen ja kolmas ovat liikevoittotasoltaan vahvimpia, kun taas ensimmäisen

vuosineljänneksen merkitys koko vuoden tulokseen on vähäisin

• Suomen Lähikaupan ja Onnisen yritysostot voimistavat kausivaihtelua eri vuosineljännesten välillä

• Onnisen ja Suomen Lähikaupan liikevoittotasot ovat matalimmat ensimmäisellä vuosineljänneksellä

24

25.

Tulevaisuuden näkymät

Kesko-konsernin tulevaisuudennäkymiä arvioidaan liikevaihdon ja vertailukelpoisen liikevoiton osalta katsauskautta

seuraavalta 12 kuukauden ajanjaksolta (1/2017-12/2017) verrattuna katsauskauden päättymistä edeltävään 12

kuukauteen (1/2016-12/2016).

Yleinen taloustilanne ja kulutuskysynnän ennakoitu kehitys vaihtelevat Keskon eri toimintamaissa. Suomessa kaupan

alan ennakoidaan kasvavan hieman. Suomen päivittäistavarakaupassa kilpailun ennakoidaan jatkuvan kireänä.

Suomen rakentamisen ja talotekniikan kaupassa markkinoiden ennakoidaan hieman parantuvan. Ruotsissa ja

Norjassa markkinoiden ennakoidaan kasvavan, mutta kasvuvauhdin jonkin verran hidastuvan. Venäjän

markkinakehityksen ennakoidaan pysyvän vaatimattomana. Baltian maissa markkinoiden ennakoidaan kasvavan.

Kesko-konsernin liikevaihdon ennakoidaan vuoden 2017 aikana ylittävän edellisen vuoden tason. Vertailukelpoisen

liikevoiton ennakoidaan vuonna 2017 ylittävän vuoden 2016 tason.

25

26.

K-ryhmän uudistuminen jatkuu

•K-ryhmän fokusoituminen: päivittäistavarakauppa, rakentamisen ja talotekniikan kauppa ja

autokauppa

• Asiakaskokemuksen parantaminen kaupoissa ja digitaalisissa kanavissa

• Laatujohtajuus Suomen päivittäistavarakaupassa

• K-ryhmä yhdeksi johtavista rakentamisen ja talotekniikan toimijoista Euroopassa

• Autokaupan johtavat brändit ja palvelut

26