Downloaded 69 times

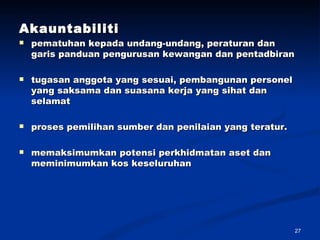

Dokumen ini membahas tentang kawalan dalaman sebagai alat pengurusan untuk memastikan objektif organisasi dicapai secara cekap dan berkesan, serta mencakupi polisi, prosedur, dan struktur untuk melindungi aset dan mengelakkan penipuan. Ia menekankan tanggungjawab pengurusan dan juruaudit dalam menilai dan memantau keberkesanan kawalan dalaman serta mendapatkan kepastian yang munasabah bahawa operasi organisasi berjalan dengan baik. Penekanan juga diberikan kepada pentingnya integriti, kompetensi, dan sikap positif dari semua anggota dalam pengimplementasian sistem kawalan dalaman yang berkesan.