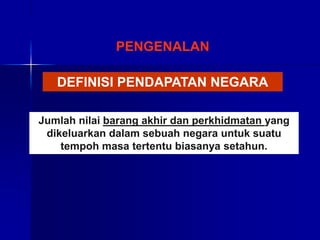

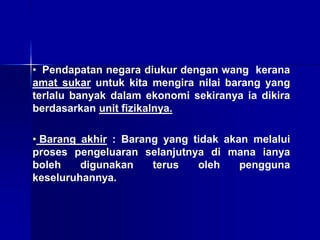

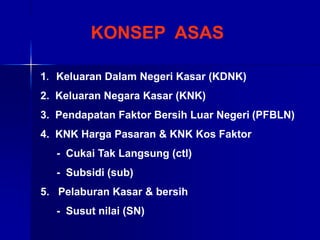

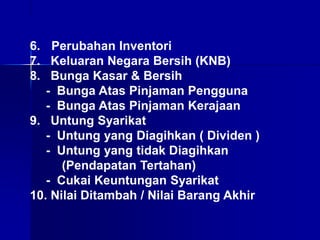

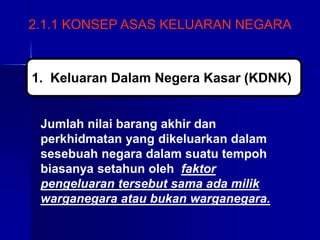

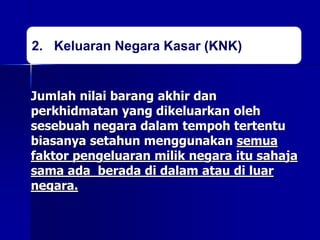

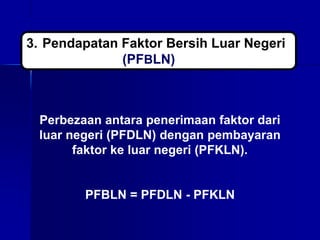

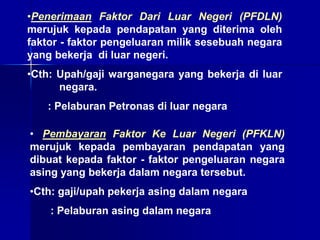

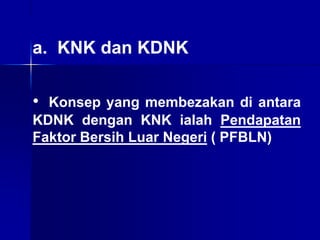

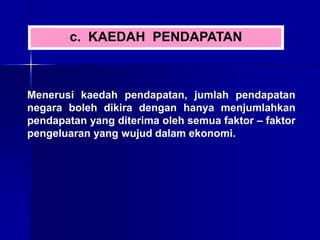

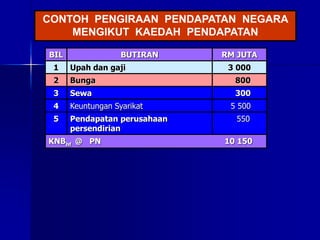

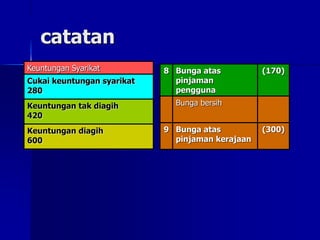

Bab ini membahaskan konsep-konsep asas perakaunan pendapatan negara seperti KDNK, KNK, PFBLN, harga pasaran dan kos faktor, pelaburan kasar, perubahan inventori, KNB, bunga bersih dan untung syarikat. Ia juga menjelaskan perbezaan antara konsep-konsep tersebut.