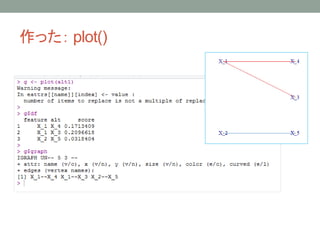

Introduction of "the alternate features search" using R

Introduction of the alternate features search using R, proposed in the paper. S. Hara, T. Maehara, Finding Alternate Features in Lasso, 1611.05940, 2016.

Introduction of "the alternate features search" using R

1.

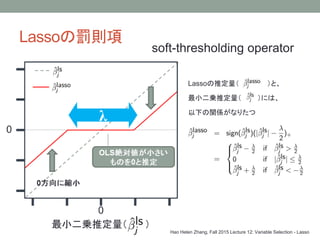

見落とされた変数に 救いの手を

“FindingAlternate Featuresin Lassos”

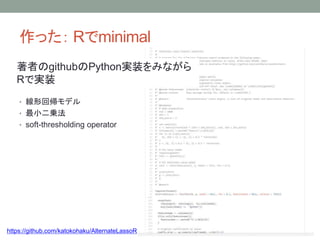

1.“Finding Alternate Features in Lassos”の一部をRでトレースします

(Satoshi Hara and Takanori Maehara (2016): "Finding Alternate Features in Lasso", in NIPS 2016 workshop on

Interpretable Machine Learning for Complex Systems, December 10th, 2016.)

2.{glmnet} で実装して使ってみます

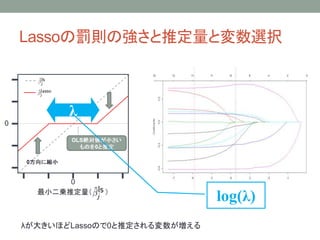

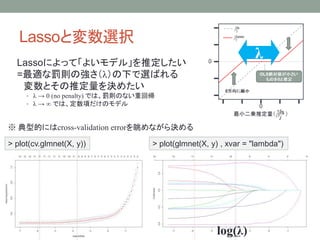

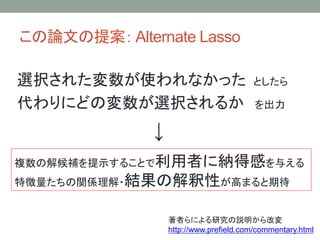

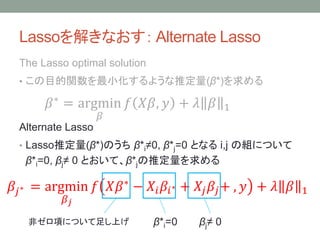

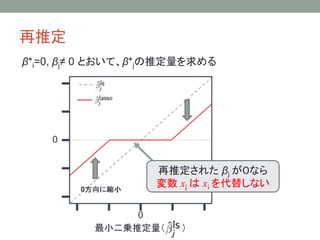

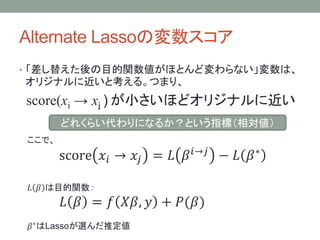

Lassoにおける変数選択と代替候補となる変数の可視化

第58回R勉強会@東京(#TokyoR)

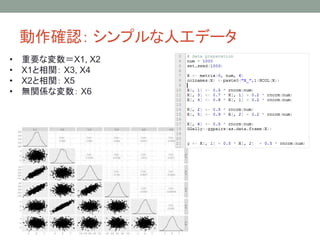

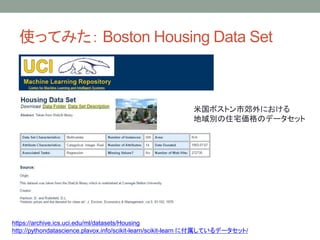

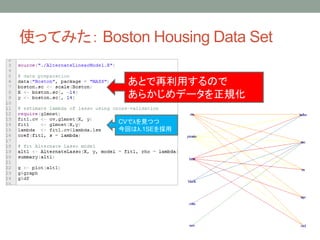

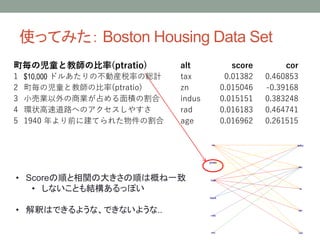

使ってみた: Boston HousingData Set

https://archive.ics.uci.edu/ml/datasets/Housing

http://pythondatascience.plavox.info/scikit-learn/scikit-learn に付属しているデータセット/

米国ボストン市郊外における

地域別の住宅価格のデータセット

![[読会]A critical review of lasso and its derivatives for variable selection und...](https://cdn.slidesharecdn.com/ss_thumbnails/acriticalreviewoflassoanditsderivativesforvariableselectionunderdependenceamongcovariates-211229094859-thumbnail.jpg?width=640&height=640&fit=bounds)