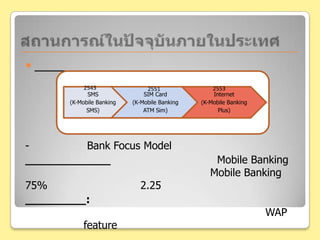

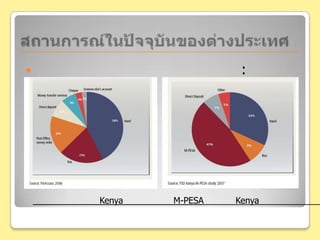

Mobile banking businessmodels (Branchless Banking Model)1) Bank-focused model (โมเดลธนาคารทำ)2) Bank-led model (โมเดลธนาคารนำ)3) Non-bank-led model (โมเดลนอกธนาคาร)

4.

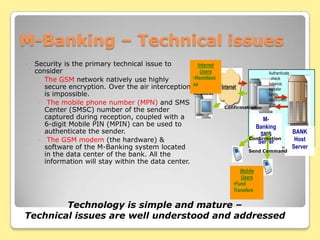

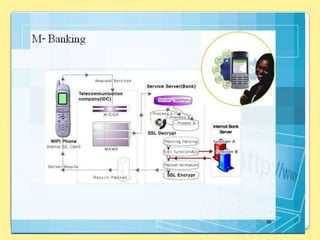

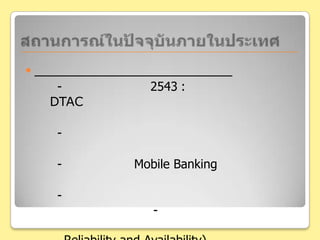

Internet UsersRemittancesAuthenticate, checkbalance, transfer funds, debit/credit acctSend Transfer RequestConfirmationM-Banking SMS ServerBANK HostServerConfirmationSend CommandMobile UsersFund TransfersM-Banking – Technical issuesSecurity is the primary technical issue to considerThe GSM network natively use highly secure encryption. Over the air interception is impossible. The mobile phone number (MPN) and SMS Center (SMSC) number of the sender captured during reception, coupled with a 6-digit Mobile PIN (MPIN) can be used to authenticate the sender. The GSM modem (the hardware) & software of the M-Banking system located in the data center of the bank. All the information will stay within the data center.Technology is simple and mature – Technical issues are well understood and addressed

5.

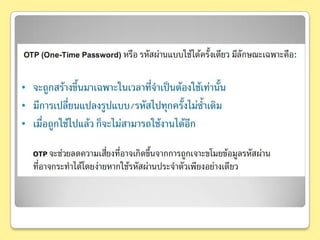

M-Banking SecurityUser ProtectionOTP(One Time Password)Transaction ProtectionAES 256 bitsSSLHigh Security Customer Data Protection โดยทุกข้อมูลการเงินจะไม่ถูกเก็บที่มือถือ แต่จะถูกเก็บที่คอมพิวเตอร์หลักของธนาคาร ที่มีระบบการเข้ารหัสขั้นสูง