Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Peter Wises

50 views

GSB Open Banking API

GSB Open Banking API

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 6

2

/ 6

3

/ 6

4

/ 6

5

/ 6

6

/ 6

More Related Content

PDF

GSB Open Banking API

by

Capital Trust Group Limited

PDF

ปัจจัยที่มีผลต่อความเชื่อมั่นในการใช้บริการทางการเงินผ่าน Mobile Banking Appl...

by

ChanidaSuriban

PPTX

G5 mobile banking

by

Ploypailin Rum

PPTX

mbanking

by

PaNg Saengchote

PPTX

เอกสารเสนอ คณะอนุกรรมการ นโยบายและผลกระทบเกี่ยวกับ ธุรกรรมอิเล็กทรอนิกส์ Fram...

by

Chatchailim Lim

PDF

บบที่9

by

praphol

PDF

ไอซีทีกับการเปลี่ยนแปลงของสังคมไทย

by

Software Park Thailand

PPT

แนวคิดธุรกิจสร้างสรรค์ผ่าน Ecommerce

by

People Media Group Co.ltd

GSB Open Banking API

by

Capital Trust Group Limited

ปัจจัยที่มีผลต่อความเชื่อมั่นในการใช้บริการทางการเงินผ่าน Mobile Banking Appl...

by

ChanidaSuriban

G5 mobile banking

by

Ploypailin Rum

mbanking

by

PaNg Saengchote

เอกสารเสนอ คณะอนุกรรมการ นโยบายและผลกระทบเกี่ยวกับ ธุรกรรมอิเล็กทรอนิกส์ Fram...

by

Chatchailim Lim

บบที่9

by

praphol

ไอซีทีกับการเปลี่ยนแปลงของสังคมไทย

by

Software Park Thailand

แนวคิดธุรกิจสร้างสรรค์ผ่าน Ecommerce

by

People Media Group Co.ltd

Similar to GSB Open Banking API

PDF

Blockchainnn

by

Maczker Chotpipatwong

PDF

Blockchainn

by

Maczker Chotpipatwong

PDF

Technology Trends ผลกระต่อธุรกิจการธนาคาร

by

IMC Institute

PDF

B21: BOT Knowledge Sharing | FinTech Regulations - Speaking Notes

by

Kullarat Phongsathaporn

PDF

Apache OFBiz ERP

by

OrangeGears ERP (Open source ERP)

PDF

A3: UTCC | FinTech and Law (2019)

by

Kullarat Phongsathaporn

PPT

8)หน่วยที่ 8 การเงิน การธนาคารppt

by

apple_clubx

PDF

Blockchain - blockchain

by

Maczker Chotpipatwong

PDF

RD Strategies & D2rive

by

Peerasak C.

PDF

Global consumer insights and fin tech

by

Benjamas Yuthpattanaporn

PDF

Open Data handbook thai

by

Electronic Government Agency (Public Organization)

PDF

ตอบคำถามโมดูล 6

by

Khon Yaso

PPT

rfid

by

Tutthep Manprated

PDF

ไอซีทีกับการเปลี่ยนแปลงของสังคมไทย

by

Software Park Thailand

PDF

Digital government opportunity and risk 2018

by

manupat sriboonlue

PDF

Ec 15

by

paween

PDF

Blockchain

by

Maczker Chotpipatwong

PPTX

FinTech & Blockchain กับยุค 4.0

by

Pee Tankulrat

PPT

Interfinancespecial

by

maovkh

PDF

ห่วงโซ่การบันทึกทางธุรกรรม The truth about blockchain

by

maruay songtanin

Blockchainnn

by

Maczker Chotpipatwong

Blockchainn

by

Maczker Chotpipatwong

Technology Trends ผลกระต่อธุรกิจการธนาคาร

by

IMC Institute

B21: BOT Knowledge Sharing | FinTech Regulations - Speaking Notes

by

Kullarat Phongsathaporn

Apache OFBiz ERP

by

OrangeGears ERP (Open source ERP)

A3: UTCC | FinTech and Law (2019)

by

Kullarat Phongsathaporn

8)หน่วยที่ 8 การเงิน การธนาคารppt

by

apple_clubx

Blockchain - blockchain

by

Maczker Chotpipatwong

RD Strategies & D2rive

by

Peerasak C.

Global consumer insights and fin tech

by

Benjamas Yuthpattanaporn

Open Data handbook thai

by

Electronic Government Agency (Public Organization)

ตอบคำถามโมดูล 6

by

Khon Yaso

rfid

by

Tutthep Manprated

ไอซีทีกับการเปลี่ยนแปลงของสังคมไทย

by

Software Park Thailand

Digital government opportunity and risk 2018

by

manupat sriboonlue

Ec 15

by

paween

Blockchain

by

Maczker Chotpipatwong

FinTech & Blockchain กับยุค 4.0

by

Pee Tankulrat

Interfinancespecial

by

maovkh

ห่วงโซ่การบันทึกทางธุรกรรม The truth about blockchain

by

maruay songtanin

More from Peter Wises

PDF

Blockchain Valley Ventures -The Crypto Derivatives Market

by

Peter Wises

PDF

MANU Investor Presentation

by

Peter Wises

PDF

M&A Transaction

by

Peter Wises

PDF

Investor Presentation

by

Peter Wises

PDF

Bloomberg Crypto Outlook - May 2021

by

Peter Wises

PDF

Light paper - FANS TOKEN

by

Peter Wises

PDF

Swissborg Pitch Deck

by

Peter Wises

PDF

Arrival EV - Investor Presentation

by

Peter Wises

PDF

Wilson Asset Management

by

Peter Wises

PDF

eToro Investor Presentation

by

Peter Wises

PDF

Binance Tokenized Stocks Trading Service Agreement

by

Peter Wises

PDF

Bitcoin Exchange Traded Crypto (BTCetc) - Redemption Information Document

by

Peter Wises

PDF

BTCetc – ETC Group Physical Bitcoin (BTCE) Presentation

by

Peter Wises

PDF

BTCetc - Ticker: BTCE - Prospectus

by

Peter Wises

PDF

CTG FIX API Package of Global Asset Classes

by

Peter Wises

PDF

CTG Proprietary Trading Platform - User Manual 2020

by

Peter Wises

PDF

EV Charging Investor Presentation 2020

by

Peter Wises

PDF

ศักยภาพสินค้าเกษตรไทยในตลาดโลก ยุคไทยแลนด์ 4.0

by

Peter Wises

PDF

Manchester United Investor Presentation 2019

by

Peter Wises

PDF

PINGAN Good Doctor

by

Peter Wises

Blockchain Valley Ventures -The Crypto Derivatives Market

by

Peter Wises

MANU Investor Presentation

by

Peter Wises

M&A Transaction

by

Peter Wises

Investor Presentation

by

Peter Wises

Bloomberg Crypto Outlook - May 2021

by

Peter Wises

Light paper - FANS TOKEN

by

Peter Wises

Swissborg Pitch Deck

by

Peter Wises

Arrival EV - Investor Presentation

by

Peter Wises

Wilson Asset Management

by

Peter Wises

eToro Investor Presentation

by

Peter Wises

Binance Tokenized Stocks Trading Service Agreement

by

Peter Wises

Bitcoin Exchange Traded Crypto (BTCetc) - Redemption Information Document

by

Peter Wises

BTCetc – ETC Group Physical Bitcoin (BTCE) Presentation

by

Peter Wises

BTCetc - Ticker: BTCE - Prospectus

by

Peter Wises

CTG FIX API Package of Global Asset Classes

by

Peter Wises

CTG Proprietary Trading Platform - User Manual 2020

by

Peter Wises

EV Charging Investor Presentation 2020

by

Peter Wises

ศักยภาพสินค้าเกษตรไทยในตลาดโลก ยุคไทยแลนด์ 4.0

by

Peter Wises

Manchester United Investor Presentation 2019

by

Peter Wises

PINGAN Good Doctor

by

Peter Wises

GSB Open Banking API

1.

1. นางสาววัชรากร ร่วมรักษ์ หน่วยวิเคราะห์เศรษฐกิจภาคการค้า ส่วนเศรษฐกิจรายสาขา ศูนย์วิจัยเศรษฐกิจ

ธุรกิจ และเศรษฐกิจฐานราก โทร. 0-2614-9647 Open Banking จุดเปลี่ยนอนาคตธุรกิจธนาคาร การเปลี่ยนแปลงครั้งสาคัญในแวดวงธนาคารได้มีขึ้นในวันที่ 13 มกราคม 2561 เมื่อสหราชอาณาจักรประกาศใช้ กฎหมายที่เกี่ยวข้องกับสถาบันการเงินใหม่ที่ชื่อว่า Open banking ได้บังคับให้ธนาคารขนาดใหญ่ในสหราชอาณาจักร จานวน 9 แห่งเปิดเผยข้อมูลทางการเงินของลูกค้าให้กับบุคคลที่ 3 เพื่อช่วยให้ประชาชนมีทางเลือกที่ดีที่สุดในการเข้าถึงบริการ ทางการเงิน ซึ่งเมื่อภูมิภาคยุโรปได้เริ่มนาร่องการเปลี่ยนแปลงแล้ว จึงเป็นไปได้ที่แนวคิด Open Banking ดังกล่าวจะขยายตัวไป ยังภูมิภาคอื่นของโลก ซึ่งในประเทศไทยก็เช่นเดียวกันที่ถึงเวลาต้องกลับมาปรับเปลี่ยนรูปแบบการทางานของธนาคารที่ต้องให้ ความสาคัญกับข้อมูล รวมถึงความเร็วของการใช้เทคโนโลยีและนวัตกรรมในการนาข้อมูลไปวิเคราะห์พฤติกรรมทางการเงินของ ลูกค้าเพื่อยกระดับการนาเสนอผลิตภัณฑ์และบริการทางการเงินให้ตอบโจทย์ลูกค้าได้อย่างเหมาะสมที่สุดในยุค Open Banking Open Banking หรือบางครั้งเรียกว่า Open APIs Bank เป็นแนวคิดในการที่ธนาคารยินยอม เปิดเผย ข้อมูลธุรกรรมทางการเงินของลูกค้าให้กับบุคคลที่ 3 (Third Party) ไม่ว่าจะเป็นสถาบันการเงินอื่น (ที่ลูกค้าไม่ได้มีบัญชี) กลุ่ม FinTech หรือบริษัทเอกชนอื่นๆ อย่างเช่นบริษัท IT ขนาดใหญ่ อย่าง Facebook หรือ Google เข้าถึงข้อมูลลูกค้าได้ ซึ่งข้อมูลที่เปิดเผยนี้ลูกค้าผู้เป็นเจ้าของบัญชีจะเป็นผู้มีอานาจให้คายินยอมในการเปิดเผยข้อมูลทางการเงินด้วยตนเองเท่านั้น แนวคิดนี้จึงเป็นการเปิดโอกาสให้บริษัทหรือองค์กรที่มีนวัตกรรมทางการเงินนาข้อมูลไปวิเคราะห์เพื่อนาเสนอ ผลิตภัณฑ์และบริการทางการเงินที่ตอบสนองความต้องการของลูกค้าแบบเฉพาะรายบุคคลได้อย่างเหมาะสมที่สุดผ่านช่องทาง Online หรือ Mobile Application ซึ่งทาให้ flow ช่องทางการเข้าถึงบริการทางการเงินระหว่างลูกค้ากับธนาคารเจ้าของ บัญชีเปลี่ยนแปลงไปจากปัจจุบัน 1. Open Banking Concept Open Banking ฉบับเดือน พฤศจิกายน 2561 Financial Innovation จุดเปลี่ยนอนาคต ธุรกิจธนาคาร Open Banking ช่องทางปัจจุบัน (App ธนาคารไหน ใช้กับธนาคารนั้น) แบบ Open Banking (ใช้เพียง App เดียวเข้าถึงทุกธนาคาร) Bank เจ้าของบัญชี Share ข้อมูล ทางการเงินของลูกค้ารายย่อย/SMEs Ok. ลูกค้าแจ้ง/ยินยอม เปิดเผยข้อมูล ให้กับ “Third Party” (Bank, FinTech, ผู้ให้บริการทางการเงินอื่นๆ) Other Banks Non-Bank FinTech

2.

2. นางสาววัชรากร ร่วมรักษ์ หน่วยวิเคราะห์เศรษฐกิจภาคการค้า ส่วนเศรษฐกิจรายสาขา ศูนย์วิจัยเศรษฐกิจ

ธุรกิจ และเศรษฐกิจฐานราก โทร. 0-2614-9647 Open Banking จุดเปลี่ยนอนาคตธุรกิจธนาคาร 2.1 การ share ข้อมูลผ่าน APIs การ share ข้อมูลตามข้อบังคับของ Open Banking สามารถเกิดขึ้นได้โดยผ่านช่องทางการเชื่อมต่อที่เรียกว่า Application Programming Interfaces (APIs) ซึ่ง APIs เป็นระบบที่อนุญาตให้ software ของ Application ต่างๆ พูดคุยแลกเปลี่ยนข้อมูลกัน ยกตัวอย่างเช่น Application ที่ใช้เรียก Taxi จะต้อง มีการพูดคุยกันระหว่าง software ที่อยู่ในแต่ละ Application ทั้ง Application ของบริษัท Taxi, Google Map และ App ธนาคารสาหรับจ่ายเงิน ซึ่ง APIs จะ ทางานอยู่เบื้องหลังการอนุญาตให้มีการ share ข้อมูลระหว่างกัน เพื่อเพิ่ม ประสิทธิภาพการทางานของแต่ละ Software สาหรับรูปแบบการทางานของ Open Banking ก็เช่นเดียวกัน ธนาคาร (ที่อยู่ในกลุ่มตามข้อกาหนดของ Open Banking) จะ share ข้อมูลร่วมกันบน APIs แบบเปิด หรือ Open APIs1/ ที่อนุญาตให้ Website หรือ Application ของ Third Party เข้าถึงข้อมูลทางการเงินของลูกค้าจากธนาคารเจ้าของบัญชีได้ทันที 2.2 ประเภทของข้อมูลที่มีการ share ผ่าน Open Banking ข้อมูลที่มีการ share ให้กับผู้ให้บริการทางการเงินสามารถแบ่งออกเป็น 4 กลุ่มหลัก ดังนี้ 1. ข้อมูลส่วนบุคคลของลูกค้า (Personal Data) เช่น ที่อยู่ เบอร์ติดต่อ หมายเลข บัตรประชาชน ซึ่งเป็นข้อมูลทั่วไปที่ลูกค้าเป็นผู้ให้กับสถาบันการเงินเวลาไปทาธุรกรรม เช่น การเปิดบัญชี หรือการยื่นขอสินเชื่อกับสถาบันการเงิน 2. ข้อมูลการทาธุรกรรมทางการเงิน (Transaction data) เช่น ข้อมูลบัญชี ยอดเงินคงเหลือ รายการเดินบัญชีย้อนหลัง และรายการชาระเงินย้อนหลัง 3. ข้อมูลอ้างอิงของลูกค้า (Customer Reference data) เช่น ตรวจสอบ การยืนยันตัวตนของลูกค้า (KYC) Credit Scoring และข้อมูลด้านการฟอกเงิน (AML) 4. ข้อมูลแสดงภาพรวมของกลุ่มลูกค้า (Aggregated data) เป็นข้อมูลแสดง ภาพรวม เช่น ยอดเงินคงเหลือของลูกค้าแต่ละประเภท รายได้เฉลี่ยของลูกค้าแต่ละ ประเภท การถอนเงินสดของลูกค้าต่อเดือนจาแนกตามพื้นที่ เงินเบิกเกินบัญชีจาแนกตามประเภทลูกค้าและขนาดของ อุตสาหกรรมหรือจาแนกตามพื้นที่ เป็นต้น 2. การ share ข้อมูลทางการเงินตามข้อกาหนดของ Open Banking ตัวอย่าง App Taxi ในสหรัฐฯ ที่เชื่อมโยงข้อมูลผ่าน APIs ในการ Booking, Tracking และ payment ที่มา : MyTaxi Bank A Bank B Bank C data data data data data “One app can work with many banks” Third Party App Bank (system) Customer Open APIs Flow การส่งข้อมูลระหว่าง application ของ Third Party กับธนาคารเจ้าของบัญชีผ่าน Open APIs 1/ APIs สามารถแบ่งออกเป็น 3 ประเภท ได้แก่ 1. Private APIs (Internal APIs) เป็นระบบการเชื่อมโยงข้อมูลเฉพาะใช้ภายในหน่วยงานเพื่อเพิ่ม ประสิทธิภาพการทางาน 2. Partner APIs เป็นการเปิดเผยข้อมูลให้กับบริษัท Third Party ที่ระบุว่าเป็น partner เพื่อร่วมกันพัฒนาผลิตภัณฑ์และ บริการทางการเงิน 3. Open APIs เป็นการเปิดเผยข้อมูลให้กับบริษัท Third Party ทั่วไปที่แม้ไม่ได้มีความสัมพันธ์เกี่ยวข้องกันอย่างเป็นทางการกับธนาคาร ซึ่งในสหราชอาณาจักรต้องเป็นผู้ลงทะเบียนภายใต้หน่วยงานกากับดูแลสถาบันการเงินของสหราชอาณาจักร Financial Conduct Authority (FCA) 2.

3.

3. นางสาววัชรากร ร่วมรักษ์ หน่วยวิเคราะห์เศรษฐกิจภาคการค้า ส่วนเศรษฐกิจรายสาขา ศูนย์วิจัยเศรษฐกิจ

ธุรกิจ และเศรษฐกิจฐานราก โทร. 0-2614-9647 Open Banking จุดเปลี่ยนอนาคตธุรกิจธนาคาร 1) 2) 2.3 ความปลอดภัยจากการ share ข้อมูลผ่าน Open APIs เมื่อข้อมูลที่ต้องเปิดเผยเป็นข้อมูลส่วนบุคคลของลูกค้า ซึ่งโดยปกติแล้วข้อมูลทางการเงินดังกล่าวธนาคารเจ้าของ บัญชีจะต้องมีความระมัดระวังเป็นอย่างมาก และจะมีการกาหนดสิทธิผู้ที่จะเข้าถึงข้อมูลเหล่านี้ได้ โดยข้อกฎหมาย Open Banking ในสหราชอาณาจักรได้มีการกาหนดมาตรฐานความปลอดภัยทั้งด้านการยินยอม share ข้อมูลจากลูกค้า และ ด้านผู้รับข้อมูลจะต้องอยู่ภายใต้การกากับของหน่วยงานที่ควบคุมด้านสถาบันการเงิน การเข้าถึงข้อมูลจะต้องผ่านการยืนยันจากลูกค้าเท่านั้น(CustomerConsent) ผู้ให้บริการทางการเงินแต่ละรายจะต้องขอความยินยอม (Consent) เปิดเผยข้อมูลจากลูกค้าก่อนเท่านั้นถึงสามารถส่งคาขอข้อมูลไปยังธนาคารเจ้าของ บัญชีได้ ในทางกลับกันลูกค้าก็สามารถดาเนินการยกเลิกการอนุญาตให้เข้าถึงข้อมูลได้ ทุกเมื่อเช่นกัน แม้ว่ารูปแบบการทางานของ Open Banking จะทาให้มีทางเลือกจากผู้เล่น รายอื่นๆ มากขึ้นก็ตาม แต่กรณีลูกค้ามีความรู้สึกไม่สะดวกที่จะต้อง share ข้อมูลทาง บัญชีกับบริษัทใหม่ๆ หรือมีความพอใจกับบริการของธนาคารปัจจุบันอยู่แล้ว ลูกค้า สามารถยังอยู่ในธนาคารระบบเดิมโดยจะไม่ถูกบังคับให้เปลี่ยนการใช้บริการไปยัง บริษัทอื่นแต่อย่างใด ผู้ให้บริการทางการเงิน(ThirdPartyProvider)จะต้องเป็นผู้ที่ลงทะเบียนไว้กับหน่วยงานกากับดูแลด้านOpenBanking ในสหราชอาณาจักรผู้ให้บริการที่เป็นบุคคลที่ 3 (Third Party Providers : TPPs) จะต้องลงทะเบียนเป็นผู้ให้บริการที่อยู่ภายใต้หน่วยงานกากับดูแลสถาบันการเงินสหราชอาณาจักร (FCA) หรือหน่วยงานกากับดูแลอื่นๆ ของสหภาพยุโรป (European Regulators) ซึ่งลูกค้าสามารถตรวจสอบ รายชื่อของ Third Party ได้ที่ FCA Register และ Open Banking Directory ทั้งนี้ Third Party จะ สามารถเข้าถึงข้อมูลทางการเงินของลูกค้าได้เฉพาะประเภทข้อมูลที่นามาใช้เพื่อวัตถุประสงค์ตามที่ได้แจ้ง ไว้กับ FCA เท่านั้น โดย Application และ Website ที่พัฒนาจะต้องมีการทดสอบการให้บริการบน Open Banking Directory Sandbox ก่อนให้บริการจริง ตัวอย่างการขออนุญาตและยกเลิกการเข้าถึง ข้อมูลทางการเงินของ Application ที่มา : Euro Banking Association (EBA), EQUIFAX Flow เพื่อให้เห็นขั้นตอนการ consent Customer Third Party App Bank Website Third Party App ค้นหา Website/App ของ 3rd Party และเลือก บริการที่ต้องการ (ตัวอย่าง เลือก Personal Loan) เข้าสู่หน้า website ธนาคารเจ้าของ บัญชีเพื่อ Login และยืนยันตัวตน เลือก account ที่ต้องการ share ข้อมูล ลูกค้า “อนุญาต” (Authorise) ให้ App เข้าถึงข้อมูลได้ เลือกธนาคารหลัก โดย App ขอ “คา ยินยอม” (Consent) ในการ share Data App Verify ข้อมูลลูกค้าทั้งหมด พร้อมส่ง notification แจ้งการได้รับ ข้อมูล และ .... Congratulation Loan Approved :) ที่มา : EQUIFAX

4.

4. นางสาววัชรากร ร่วมรักษ์ หน่วยวิเคราะห์เศรษฐกิจภาคการค้า ส่วนเศรษฐกิจรายสาขา ศูนย์วิจัยเศรษฐกิจ

ธุรกิจ และเศรษฐกิจฐานราก โทร. 0-2614-9647 Open Banking จุดเปลี่ยนอนาคตธุรกิจธนาคาร 1) แม้ในช่วงกว่า 10 ปีที่ผ่านมา จะเกิดบริษัท FinTech ที่นาเทคโนโลยีใหม่ๆ เข้ามา พัฒนาให้เกิดนวัตกรรมทางการเงินเพื่อเป็นทางเลือกให้กับลูกค้ามากขึ้นก็ตาม แต่ผู้ถือครอง ส่วนแบ่งตลาดการให้บริการทางการเงินยังคงเป็นกลุ่มธนาคารขนาดใหญ่ เนื่องจากสถาบัน การเงินมีฐานข้อมูลลูกค้าและข้อมูลการทาธุรกรรมทางการเงินจานวนมาก ในขณะที่ FinTech ยังมีข้อจากัดในการเข้าถึงข้อมูลลูกค้าของสถาบันการเงิน อีกทั้งมีอุปสรรคจาก ระบบการเงินของกลุ่มธนาคารที่อาจไม่รองรับการพัฒนาผลิตภัณฑ์ของ FinTech การมีกฎหมาย Open Banking ที่อนุญาตให้ผู้ให้บริการรายอื่นสามารถเข้าถึง ข้อมูลลูกค้าของสถาบันการเงินได้ จึงเป็นทางออกในการปลดล็อคให้ธุรกิจที่เกี่ยวข้องกับบริการทางการเงินทั้งหมดมีการ แข่งขันกันพัฒนานวัตกรรมทางการเงินในรูปแบบใหม่ เพื่อนาเสนอผลิตภัณฑ์และบริการทางการเงินที่หลากหลาย สามารถเข้าถึงลูกค้าได้ในวงกว้าง และนาไปสู่การยกระดับการแข่งขันและการเติบโตอย่างยั่งยืนของภาคการเงินพร้อมกัน นี้ลูกค้าจะได้รับประสบการณ์ทางการเงินที่ดีขึ้น รวมทั้งสามารถจัดการการเงินของตัวเองได้อย่างแท้จริงและด้วยวิธีการที่ ปลอดภัย ผู้ให้บริการทางการเงินที่ได้รับอนุญาตภายใต้ Open Banking จะมีผู้ให้บริการใน 2 รูปแบบหลัก คือ ผู้ให้บริการข้อมูล ทางบัญชี (Account Information Service Providers : AISPs) และผู้ให้บริการชาระเงินโดยไม่ผ่านตัวกลาง (Payment Initiation Service Providers: PISPs) ลักษณะบริการคล้ายกับผู้ให้บริการ application ของไทยที่รวบรวมยอดรายรับรายจ่ายจากบัญชีผู้ใช้ ซึ่งปัจจุบันยังมีหลายรายการที่ผู้ใช้ต้องใส่ตัวเลขและ จัดประเภทด้วยตัวเอง แต่เมื่อเป็นการแบ่งปันข้อมูลใน รูปแบบ Open APIs ข้อมูลทางการเงินทั้งหมดที่มีอยู่กับ หลายธนาคารจะถูกนามารวมเอาไว้ในที่เดียว ทาให้ มองเห็นยอดการใช้จ่ายที่เกิดขึ้นตามความเป็นจริงและ สามารถแบ่งสัดส่วนตามประเภทการใช้จ่ายออกเป็นหมวดหมู่ ซึ่งหากนาข้อมูลดังกล่าวมาวิเคราะห์เปรียบเทียบจะช่วยให้ ลูกค้าได้รับประโยชน์ ดังนี้ 3. Open Banking ช่วยยกระดับบริการทางการเงินได้อย่างไร? ที่มา : Money Dashboard application ผู้ให้บริการข้อมูลทางบัญชี (AISPs) “ช่วยให้การบริหารจัดการทางการเงินของตัวเองดีขึ้น” โดยลูกค้าจะมองเห็นเงินทั้งหมดที่เข้า ออกในแต่ละเดือนจากทุกบัญชีของตัวเอง โดยแบ่งแยกสัดส่วนตามประเภทของรายรับรายจ่าย นอกจากนี้บาง application ยังคาดการณ์เงินคงเหลือในช่วงปลายเดือนจากการเก็บสถิติการใช้จ่าย ในอดีต ทาให้ลูกค้าสามารถบริหารการใช้จ่ายได้ดียิ่งขึ้น “สามารถเลือกผลิตภัณฑ์ทางการเงินที่ดีที่สุดและเหมาะสมกับตัวเองที่สุด ในราคาที่เป็นธรรม” โดยการเปรียบเทียบผลิตภัณฑ์สินเชื่อจากผู้ให้บริการต่างๆ รวมทั้งการแบ่งปันข้อมูลทางการเงินช่วยให้ลูกค้ามี ข้อมูลในการตัดสินใจและมีสิทธิเลือกใช้บริการทางการเงินที่ดีที่สุดในอัตราดอกเบี้ยที่เหมาะสม เช่น Application ที่ช่วยเปรียบเทียบการ Refinance package ของทุกธนาคารสาหรับลูกค้าที่มีความต้องการ Refinance บ้าน ทาให้ลูกค้าสามารถเข้าถึงแหล่งเงินทุนที่มีต้นทุนที่ต่าลงด้วยความรวดเร็ว ซึ่งในอดีตที่ลูกค้าไม่มีโอกาสได้ เปรียบเทียบข้อมูลผลิตภัณฑ์ทางการเงินจากหลายธนาคารมากนัก

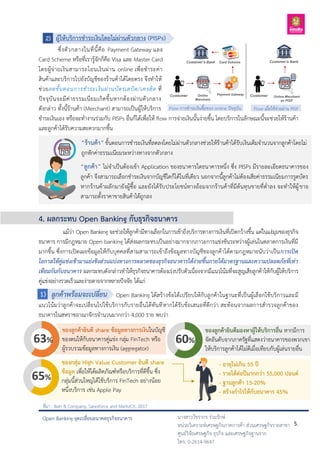

5.

5. นางสาววัชรากร ร่วมรักษ์ หน่วยวิเคราะห์เศรษฐกิจภาคการค้า ส่วนเศรษฐกิจรายสาขา ศูนย์วิจัยเศรษฐกิจ

ธุรกิจ และเศรษฐกิจฐานราก โทร. 0-2614-9647 Open Banking จุดเปลี่ยนอนาคตธุรกิจธนาคาร 2) ซึ่งตัวกลางในที่นี้คือ Payment Gateway และ Card Scheme หรือที่เรารู้จักก็คือ Visa และ Master Card โดยผู้จ่ายเงินสามารถโอนเงินผ่าน online เพื่อชาระค่า สินค้าและบริการไปยังบัญชีของร้านค้าได้โดยตรง จึงทาให้ ช่วยลดขั้นตอนการชาระเงินผ่านบัตรเดบิต/เครดิต ที่ ปัจจุบันจะมีค่าธรรมเนียมเกิดขึ้นหากต้องผ่านตัวกลาง ดังกล่าว ทั้งนี้ร้านค้า (Merchant) สามารถเป็นผู้ให้บริการ ชาระเงินเอง หรือจะทางานร่วมกับ PISPs อื่นก็ได้เพื่อให้ flow การจ่ายเงินนั้นง่ายขึ้น โดยบริการในลักษณะนี้จะช่วยให้ร้านค้า และลูกค้าได้รับความสะดวกมากขึ้น แม้ว่า Open Banking จะช่วยให้ลูกค้ามีทางเลือกในการเข้าถึงบริการทางการเงินที่เปิดกว้างขึ้น แต่ในแง่มุมของธุรกิจ ธนาคาร การมีกฎหมาย Open banking ได้ส่งผลกระทบเป็นอย่างมากจากภาวะการแข่งขันระหว่างผู้เล่นในตลาดการเงินที่มี มากขึ้น ซึ่งการเปิดเผยข้อมูลให้กับบุคคลที่สามสามารถเข้าถึงข้อมูลทางบัญชีของลูกค้าได้ตามกฎหมายนับว่าเป็นการเปิด โอกาสให้คู่แข่งเข้ามาแย่งชิงส่วนแบ่งทางการตลาดของธุรกิจธนาคารได้ง่ายขึ้นภายใต้มาตรฐานและความปลอดภัยที่เท่า เทียมกันกับธนาคาร ผลกระทบดังกล่าวทาให้ธุรกิจธนาคารต้องเร่งปรับตัวเนื่องจากมีแนวโน้มที่จะสูญเสียลูกค้าให้กับผู้ให้บริการ คู่แข่งอย่างรวดเร็วและง่ายดายจากหลายปัจจัย ได้แก่ Open Banking ได้สร้างข้อได้เปรียบให้กับลูกค้าในฐานะที่เป็นผู้เลือกใช้บริการและมี แนวโน้มว่าลูกค้าจะเปลี่ยนไปใช้บริการกับรายอื่นได้ทันทีหากได้รับข้อเสนอที่ดีกว่า สะท้อนจากผลการสารวจลูกค้าของ ธนาคารในสหราชอาณาจักรจานวนมากกว่า 4,000 ราย พบว่า 4. ผลกระทบ Open Banking กับธุรกิจธนาคาร ของลูกค้ายินดี share ข้อมูลทางการเงินในบัญชี ของตนให้กับธนาคารคู่แข่ง กลุ่ม FinTech หรือ ผู้รวบรวมข้อมูลทางการเงิน (aggregator) ของกลุ่ม High Value Customer ยินดี share ข้อมูล เพื่อให้ได้ผลิตภัณฑ์หรือบริการที่ดีขึ้น ซึ่ง กลุ่มนี้ส่วนใหญ่ได้ใช้บริการ FinTech อย่างน้อย หนึ่งบริการ เช่น Apple Pay ของลูกค้ายินดีมองหาผู้ให้บริการอื่น หากมีการ จัดอันดับจากภาครัฐที่แสดงว่าธนาคารของพวกเขา ให้บริการลูกค้าได้ไม่ดีเมื่อเทียบกับผู้เล่นรายอื่น - อายุไม่เกิน 55 ปี - รายได้ต่อปีมากกว่า 55,000 ปอนด์ - ฐานลูกค้า 15-20% - สร้างกาไรให้กับธนาคาร 45% ที่มา : Bain & Company, Salesforce and MaritzCX, 2017 1) ลูกค้าพร้อมจะเปลี่ยน 63% 65% 60% ผู้ให้บริการชาระเงินโดยไม่ผ่านตัวกลาง (PISPs) Flow การชาระเงินซื้อของ online ปัจจุบัน Flow เมื่อใช้จ่ายผ่าน PISP “ร้านค้า”ขั้นตอนการชาระเงินที่ลดลงโดยไม่ผ่านตัวกลางช่วยให้ร้านค้าได้รับเงินเต็มจานวนจากลูกค้าโดยไม่ ถูกหักค่าธรรมเนียมระหว่างทางจากตัวกลาง “ลูกค้า” ไม่จาเป็นต้องเข้า Application ของธนาคารใดธนาคารหนึ่ง ซึ่ง PISPs มีรายละเอียดธนาคารของ ลูกค้า จึงสามารถเลือกชาระเงินจากบัญชีใดก็ได้ในที่เดียว นอกจากนี้ลูกค้าไม่ต้องเสียค่าธรรมเนียมการรูดบัตร หากร้านค้าผลักมายังผู้ซื้อ และยังได้รับประโยชน์ทางอ้อมจากร้านค้าที่มีต้นทุนขายที่ต่าลง จะทาให้ผู้ขาย สามารถตั้งราคาขายสินค้าได้ถูกลง

6.

6. นางสาววัชรากร ร่วมรักษ์ หน่วยวิเคราะห์เศรษฐกิจภาคการค้า ส่วนเศรษฐกิจรายสาขา ศูนย์วิจัยเศรษฐกิจ

ธุรกิจ และเศรษฐกิจฐานราก โทร. 0-2614-9647 Open Banking จุดเปลี่ยนอนาคตธุรกิจธนาคาร ตัวอย่างในสหราชอาณาจักรก่อนที่กฎหมาย Open Banking จะบังคับใช้ในเดือน มกราคม 2018 ผู้เล่นรายใหญ่โดยเฉพาะกลุ่มบริษัทไอทีอย่าง Facebook และ Google ได้มี การพัฒนาผลิตภัณฑ์การชาระเงินไว้อยู่แล้ว โดย Facebook ได้ทดลองการใช้ Messenger Payment ตั้งแต่ปลายปี 2017 ดังนั้น เมื่อมีกฎหมาย Open Banking ทาให้ลูกค้าสามารถทา ธุรกรรมบน Application Facebook ได้โดยตรง ในขณะที่ Google ก็ได้เสนอ Google Wallet ที่ลูกค้าทาธุรกรรมทางการเงินได้ผ่าน e-mail ของตนเองได้โดยตรงเช่นกัน ทั้งนี้ ณ ตุลาคม 2018 มีจานวนผู้ให้บริการทางการเงินที่ได้รับอนุญาตตามข้อกาหนด Open Banking ทั้งหมดจานวน 84 ราย โดย 58 รายเป็น Third Party Providers (TPPs) นอกจากนี้ร้อยละ 94 ของ UK FinTech ยังมองว่า Open Banking เป็นโอกาสหลักในการดาเนินธุรกิจ ในโลกของการเงิน Digital มีมากมายหลายอย่างที่เข้ามากระทบกับธุรกิจธนาคาร แต่ธุรกิจธนาคารเองก็มีการปรับตัวสอดรับกับการเปลี่ยนแปลงทางเทคโนโลยีได้เป็นอย่างดี ซึ่งในปี 2018 Open Banking ก็เป็นอีกโจทย์หนึ่งที่เข้ามา Disrupt ธุรกิจธนาคารในอีกระดับ อย่างไรก็ตามผลกระทบที่เกิดขึ้นกับธนาคารของสหราชอาณาจักรซึ่งเป็นที่แรกที่กฎหมาย Open Banking ได้มีผลบังคับใช้อย่างเป็นทางการ อาจเป็นการเปิดมุมมองให้กับนักบริหาร นักวิเคราะห์ นักการตลาด ที่อยู่ในแวดวงธนาคารของไทย ได้เห็นถึงจุดเปลี่ยนอนาคตของธุรกิจธนาคาร ที่ไกลออกไปจากเดิม และกลับมาปรับความเป็น Traditional Banking ที่เป็นจุดอ่อนให้ go Digital พร้อมรับการแข่งขันที่มากขึ้น พร้อมทั้งเปลี่ยน disruptors อย่างกลุ่ม FinTech ให้กลายมาเป็น super partners เพื่อเสริมคุณค่าด้านนวัตกรรมให้กับผลิตภัณฑ์ บริการ และเปิดช่องทางใหม่ๆ ให้กับการธนาคาร เพื่อให้ จุดเปลี่ยนที่กาลังจะเกิดขึ้นจาก Open Banking กลายเป็นข้อได้เปรียบของธนาคารให้มากที่สุด Payment in Messenger ที่มา : Open Banking.org.uk ที่มา : Open Banking.org.uk นอกจากนี้ยังพบว่า ลูกค้ามีการใช้ Open Banking APIs เพิ่มขึ้นเรื่อยๆ โดยในเดือนสิงหาคม 2018 มียอด การเรียกใช้ Open Banking APIs จานวน 4.2 ล้านครั้ง เมื่อ เทียบกับเดือนก่อนหน้าที่ 3.1 ล้านครั้ง 2) ผู้เล่นรายอื่นมีความพร้อมลงมาแข่งขัน มุมมองศูนย์วิจัยฯ ธนาคารออมสิน

Download