Download to read offline

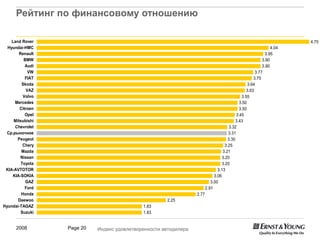

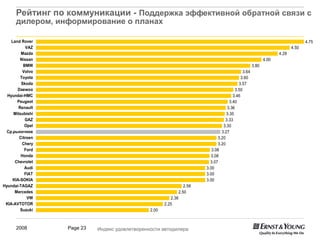

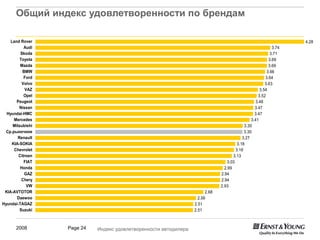

Документ представляет собой результаты первого опроса удовлетворенности российских автодилеров, проведенного в 2008 году, с акцентом на важные аспекты, такие как продажи новых автомобилей, послепродажное обслуживание и реклама. Опрос состоял из 220 респондентов и охватывает уровень удовлетворенности разных брендов, таких как Land Rover, Mazda и BMW. Основные выводы подчеркивают важность поддержки и качества предоставляемых услуг автопроизводителями.