SELECTIVITAT 2014.

ECONOMÍA DEL’EMPRESA.

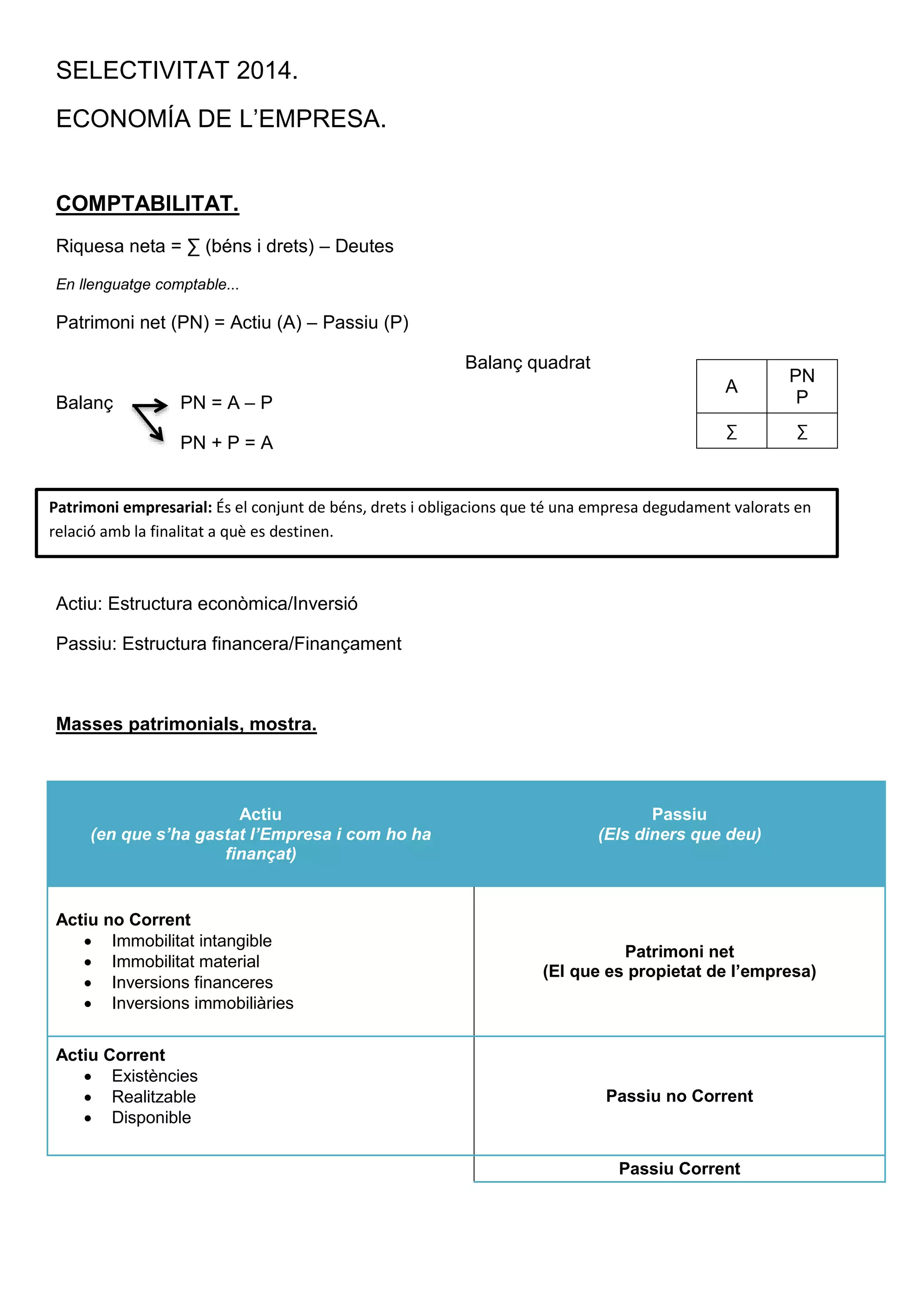

COMPTABILITAT.

Riquesa neta = ∑ (béns i drets) – Deutes

En llenguatge comptable...

Patrimoni net (PN) = Actiu (A) – Passiu (P)

Balanç quadrat

Balanç

PN = A – P

PN + P = A

A

PN

P

∑

∑

Patrimoni empresarial: És el conjunt de béns, drets i obligacions que té una empresa degudament valorats en

relació amb la finalitat a què es destinen.

Actiu: Estructura econòmica/Inversió

Passiu: Estructura financera/Finançament

Masses patrimonials, mostra.

Actiu

(en que s’ha gastat l’Empresa i com ho ha

finançat)

Actiu no Corrent

Immobilitat intangible

Immobilitat material

Inversions financeres

Inversions immobiliàries

Actiu Corrent

Existències

Realitzable

Disponible

Passiu

(Els diners que deu)

Patrimoni net

(El que es propietat de l’empresa)

Passiu no Corrent

Passiu Corrent

2.

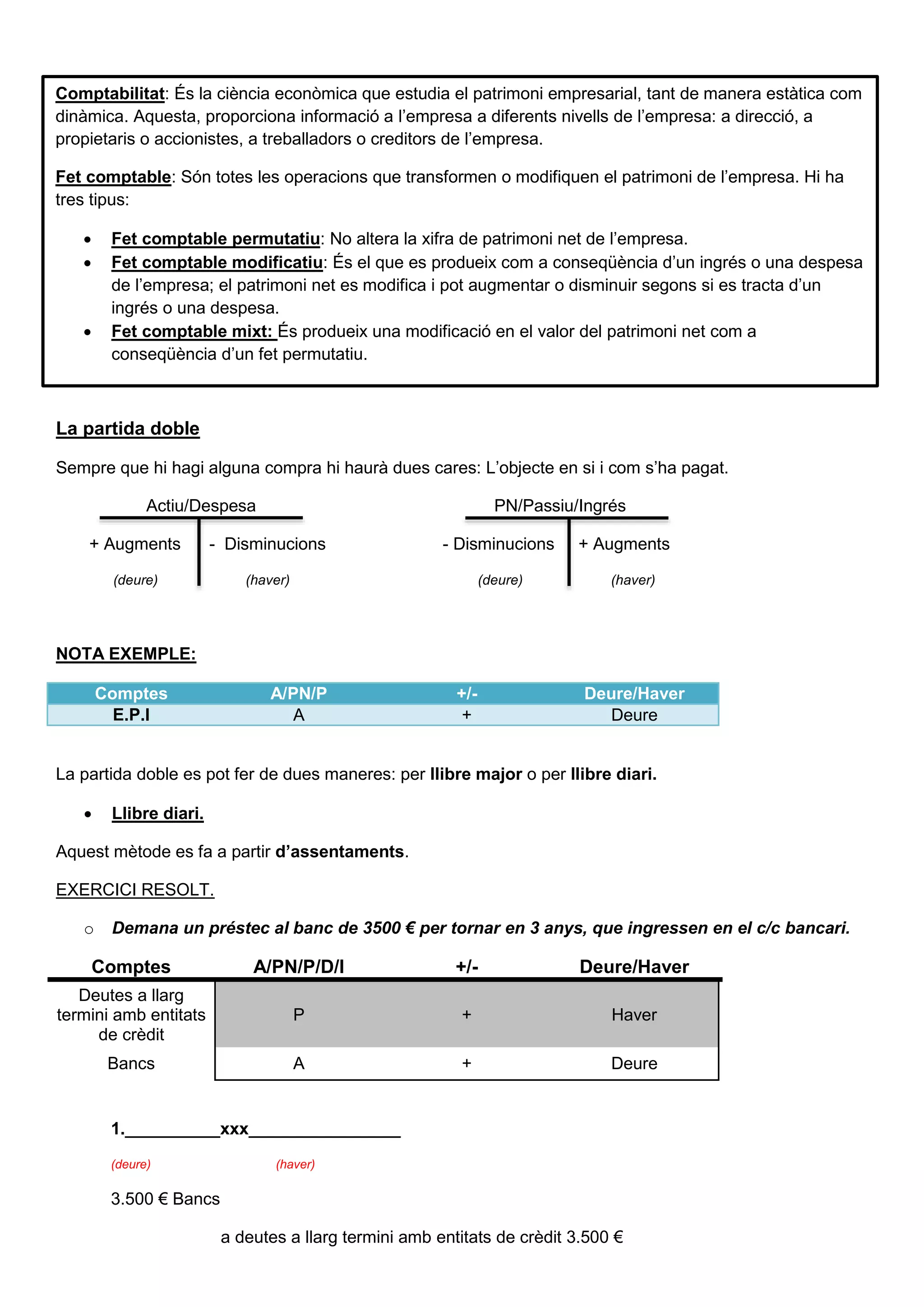

Comptabilitat: És laciència econòmica que estudia el patrimoni empresarial, tant de manera estàtica com

dinàmica. Aquesta, proporciona informació a l’empresa a diferents nivells de l’empresa: a direcció, a

propietaris o accionistes, a treballadors o creditors de l’empresa.

Fet comptable: Són totes les operacions que transformen o modifiquen el patrimoni de l’empresa. Hi ha

tres tipus:

Fet comptable permutatiu: No altera la xifra de patrimoni net de l’empresa.

Fet comptable modificatiu: És el que es produeix com a conseqüència d’un ingrés o una despesa

de l’empresa; el patrimoni net es modifica i pot augmentar o disminuir segons si es tracta d’un

ingrés o una despesa.

Fet comptable mixt: És produeix una modificació en el valor del patrimoni net com a

conseqüència d’un fet permutatiu.

La partida doble

Sempre que hi hagi alguna compra hi haurà dues cares: L’objecte en si i com s’ha pagat.

Actiu/Despesa

PN/Passiu/Ingrés

+ Augments

- Disminucions

- Disminucions

(deure)

(haver)

(deure)

+ Augments

(haver)

NOTA EXEMPLE:

Comptes

E.P.I

A/PN/P

A

+/+

Deure/Haver

Deure

La partida doble es pot fer de dues maneres: per llibre major o per llibre diari.

Llibre diari.

Aquest mètode es fa a partir d’assentaments.

EXERCICI RESOLT.

o

Demana un préstec al banc de 3500 € per tornar en 3 anys, que ingressen en el c/c bancari.

Comptes

A/PN/P/D/I

+/-

Deure/Haver

Deutes a llarg

termini amb entitats

de crèdit

P

+

Haver

Bancs

A

+

Deure

1.__________xxx________________

(deure)

(haver)

3.500 € Bancs

a deutes a llarg termini amb entitats de crèdit 3.500 €

3.

o

Ven mercaderies per2.000 €. En cobra la meitat en efectiu i la resta a crèdit.

Comptes

A/PN/P/D/I

+/-

Deure/Haver

Venta de

mercaderies

I

+

Haver

Caixa

A

+

Deure

Client

A

+

Deure

2._______xxx___________________

1.000 € Caixa

1.000 € Client

a 2.000 € Venta de mercaderies.

Comptes de balanç – Registrar els canvis que experimentes els diferents elements que formen el

patrimoni empresarial.

Comptes de gestió: Quan es produeix un fet comptable modificatiu.

DEUTOR HAVER > DEURE

CREDITOR HAVER = DEURE (SALDO ZERO)

Assentament: És l’expressió comptable en el diari, seguint el mètode de la partida doble, de les

variacions del patrimoni provocades per qualsevols tipus de fet comptable.

4.

CICLE COMPTABLE.

1. Assentamentd’obertura.

Assentament d’obertura: Consisteix a escriure tots els elements d’actiu en el deure del llibre diari i tots

els elements de passiu i patrimoni net en l’haver. Aquest assentaments és el primer assentament de l’any

del llibre diari.

2. Llibre diari

3. Llibre major

4. Balanç de saldos

Tot el que sigui d’actiu tindrà saldo deutor i el que sigui de passiu, saldo creditor.

Si no quadra, s’ha de fer quadrar obrint el compte “capital/capital social” i posant la diferencia.

5. Correccions i assentaments de final d’exercici.

Abans de procedir al tancament d llibres es fa un balanç de comprovació a partir del qual s’obté la situació

comptable dels diferents elements patrimonials.

També es fa un inventari*.

Inventari: És una relació detallada i valorada dels diversos elements que integren el patrimoni

d’una empresa en un moment donat. Segons el moment en què es realitza l’inventari pot ser inicial,

periòdic, de final de l’exercici o de tancament de negoci.

CORRECIÓ DEL COMPTE DE MERCADERIES

-

-

Les compres i les vendes de mercaderies es realitzen de manera continuada durant l’exercici

econòmic.

Com que entren i surten ho fan a un valor diferent (mes elevades les de sortida que les d’entrada)

Es segueix el mètode especulatiu desdoblat que es el que utilitza els comptes Compres de

mercaderies i Vendes de mercaderies.

Quan es fa la correcció es fa ús d’un compte de gestió que s’anomena variació d’existències i que

representa l’augment o la disminució del valor de les mercaderies des de l’inici de l’exercici fins al

final.

A l’hora de fer les correcció d’existències, el valor de les existències es diferent segons el mètode

de valoració que haguem utilitzat i per tant hem de fer us de la fitxa de magatzem.

A l’hora de valorar les existències es pot aplicar el mètode FIFO o PMP.

5.

-

El procés ésel següent:

Variació d’existències (existències inicials)

a

Mercaderies (valor de les inicials)

Mercaderies (valors de les finals)

a

Variació d’existències (ex. finals)

Amb això s’aconsegueix que el saldo del compte de mercaderies sigui igual al que representen les

existències finals:

MERCADERIES

V. EXISTENCIES

Saldo deutor = despeses

inicials

inicials

Saldo creditor = ingressos

inicials

finals

finals

-

El compte Variació d’existències se suma a les despeses o als ingressos, segons si té un saldo

deutor o creditor, respectivament.

-

Si existències finals > existències inicials = una part de les compres efectuades no s’ha consumit.

Compres representen una despesa, la variació d’existències, que presenta en aquest cas saldo

creditor, se suma als ingressos i, d’aquesta manera, es corregeix la despesa que representen les

compres (compres no consumides).

-

Si existències finals < existències inicials = totes les compres efectuades han estat consumides i a

més s’ha consumit part de les existències inicials.

Per tant, en aquest cas, la variació d’existències té saldo deutor, es considera com una despesa

més.

-

Si es calcula només tenint en compte les compres i les vendes s’obté:

RESULTAT = VENDES – COST DE LES VENDES

RESULTAT = VENDES – (± VARIACIÓ D’EXISTÈNCIES)

6.

CORRECCIÓ DEL VALORREAL DE L’IMMOBILITZAT

% Amortització de l’immobilitzat material

a

Amortització acumulada de l’immobilitzat material %

AMORTITZACIÓ DE L’IMMOBILITZAT MATERIAL

AMORTITZACIÓ ACUMULADA DE (SUBDIVISIÓ)*

%

%

El valor residual: És el valor que té l’immobilitzat al final de la seva vida útil.

*El compte d’amortització acumulada de l’immobilitzat material se subdivideix en diferents subcomptes

segons de que es tracti; maquinària, EPI, aplicacions informàtiques...

6. Balanç de comprovació final.

És el mateix balanç de saldos però amb les anteriors correccions posades al final.

2 comptes:

Variació d’existències; es posarà al saldo creditor si les existències finals > existències

inicials.

Es posarà al saldo deutor si les existències finals < existències inicials.

Amortització de l’immobilitzat material; Sempre al saldo deutor. (Presenta saldo creditor

però es col·loca en l’actiu perquè el balanç de situació presenta, d’una banda la inversió

realitzada i de l’altra el valor real per a l’empresa.)

7. Obtenció del resultat de l’exercici.

Es fa a partir dels saldos de comptes de gestió.

Es traslladen tots aquests comptes que representen ingressos o despeses al compte “Resultat de

l’exercici”

Aquest compte pot presentar saldo deutor si les despeses són superiors als ingressos, o creditor si

són inferiors.

7.

ASSENTAMENTS:

Suma de

les

despeses

Resultat de

l’exercici

Despeses

a

a

Ingressos

Resultatde

l’exercici

Poses l’anotació al llibre major (queden saldats els comptes de gestió)

Suma

dels

ingressos

S’obre un nou compte: RESULTAT DE L’EXERCICI

(Diferencia entre ingressos i despeses)

Si presenta saldo creditor (beneficis) s’haurà de pagar l’impost de societats (30% del benefici)

Assentaments:

Impost sobre

beneficis

Resultat de l’exercici

a

a

Hisenda Pública, creditora per

conceptes fiscals

Impost sobre

beneficis

Així queden saldats tots els comptes de gestió al llibre major.

El resultat varia si s’ha utilitzat el mètode PMP o FIFO. El criteri PMP és més neutral en situacions

d’inestabilitat general de preus; en canvi, el FIFO és més recomanable en situacions de deflació, quan els

preus tendeixen a baixar.

8.

8. BALANÇ DESITUACIÓ FINAL I TANCAMENT DE COMPTES.

El balanç de situació de l’empresa queda així:

Actiu

(en que s’ha gastat l’Empresa i com ho ha

finançat)

Actiu no Corrent

Immobilitat intangible

Immobilitat material

+ A. AC. de (subdivisió) (entre parèntesis)

Inversions financeres

Inversions immobiliàries

Passiu

(Els diners que deu)

Patrimoni net

+ Resultat de l’exercici (ingressos – despeses –

impost de societats)

+ Capital/capital social (per quadrar)

Actiu Corrent

Existències

Realitzable

Disponible

Passiu no Corrent

Passiu Corrent

L’assentament de tancament és:

Comptes de passiu i patrimoni net

a

Comptes d’actiu

Això permet tancar tots els comptes del llibre major que quedaven.