/ budgetter foriværksættere

Salgspriser og kalkulationer

Etableringsbudget

Driftsbudget

Likviditetsbudget

Finansieringsbudget

3.

/ …på investorsprog

Tjenervi nok på produktet?

Hvor meget skal vi risikere for

overhovedet at komme i gang?

Hvor hurtigt bliver investeringen

forrentet?

Hvornår skal vi til lommerne igen?

Hvor meget bliver det i alt? Og hvem er

vi i båd med?

4.

/ hvorfor budgetter?

Ingenbudgetter, ingen finansiering.

Løbende kontrol og opfølgning i.f.t.

mål

Giver en meget konkret forståelse af,

hvad du har gang i

Se realiteterne I øjnene

5.

/ antagelser

Markedets størrelse Beskæftigelse

og vækst

Markedsføringsplan

Realistiske

salgspriser Afskrivning

Sæsonudsving Renteniveau

Kostpriser, Lokaleomkostninger,

dækningsgrad og rejseaktivtet,

spild rådgivningsbehov

etc.

Betalingsbetingelser

/ note 1:salgsbudget

2009 2010 2011

Nettoomsætning

Produkt A 3.460 5.260 7.960

Produkt B 3.290 4.700 4.700

6.750 9.960 12.660

9.

/ skøn oversalg

Bottom up – Hvad er kapaciteten, hvis vi er

realistiske? Og hvor meget kan vi nå at sælge?

Top down – Hvor stort er markedet, og hvilken andel

kan vi få?

Sten for sten (en anden bottom-up-metode) –

produkter, markeder, måneder, uger, dage, projekter,

kunder.

Quick and dirty – Slyng et tal ud og og tænk

baglæns.

Generelle nøgletal – Hvad er typisk for lignende

virksomheder?

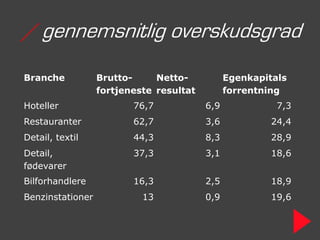

10.

/ gennemsnitligt salg

Industry Avg. Avg. Revenue Avg. Revenue pr.

revenue 1-3 years in Revenue pr. employee—

with 1-4 business employee top

employees performers

Candy stores $68,666 $92,191 $37,707 $51,030

Bars and $100,029 $176,409 $30,979 $38,305

nightclubs

IT Consulting $166,187 $486,545 $151,152 $186,156

From Entrepreneur.com

11.

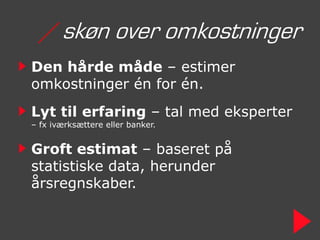

/ skøn overomkostninger

Den hårde måde – estimer

omkostninger én for én.

Lyt til erfaring – tal med eksperter

– fx iværksættere eller banker.

Groft estimat – baseret på

statistiske data, herunder

årsregnskaber.