Downloaded 208 times

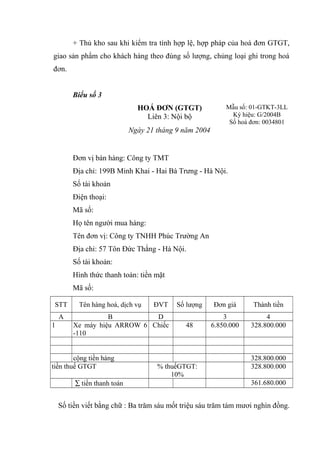

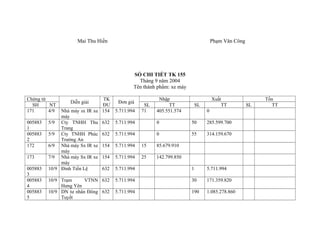

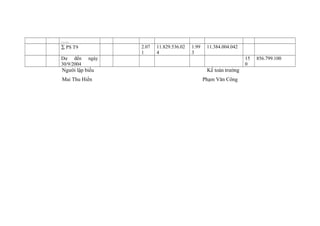

Báo cáo thực tập đề cập đến việc hoàn thiện kế toán thành phẩm, tiêu thụ thành phẩm và xác định kết quả tiêu thụ tại Công ty Thương mại và Sản xuất Vật tư Thiết bị Giao thông Vận tải. Tài liệu phân tích tình hình chung của doanh nghiệp, thực trạng kế toán và cơ cấu tổ chức kế toán nhằm nâng cao hiệu quả sản xuất kinh doanh, đồng thời chỉ ra những khó khăn và giải pháp phát triển cho công ty trong bối cảnh cạnh tranh hiện tại.

![[Đề tài]Báo cáo thực tập kế toán bán hàng và kết quả kinh doanh hay](https://cdn.slidesharecdn.com/ss_thumbnails/detaibaocaothuctapketoanbanhangvaketquakinhdoanhhay-170725022050-thumbnail.jpg?width=640&height=640&fit=bounds)