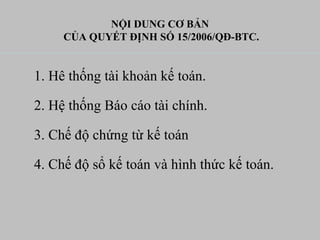

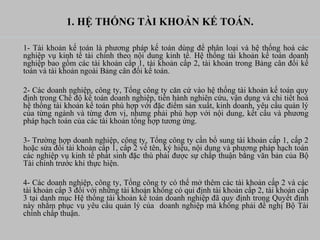

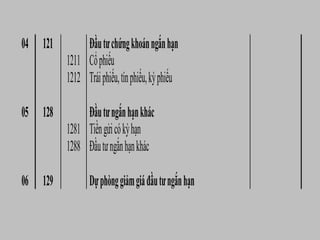

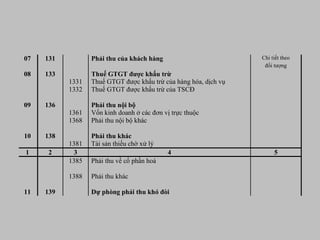

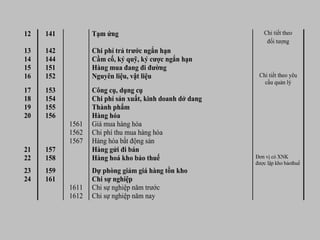

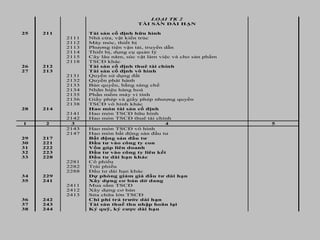

Tài liệu cung cấp hướng dẫn về chế độ kế toán doanh nghiệp, bao gồm hệ thống tài khoản kế toán, báo cáo tài chính, chứng từ và sổ sách kế toán. Nó mô tả cách phân loại và hệ thống hóa các nghiệp vụ tài chính và quy định cách thức vận dụng hệ thống tài khoản phù hợp với từng doanh nghiệp. Tài liệu cũng nêu rõ các tài khoản cần thiết và quy trình phê duyệt từ Bộ Tài chính cho việc bổ sung hay sửa đổi tài khoản.