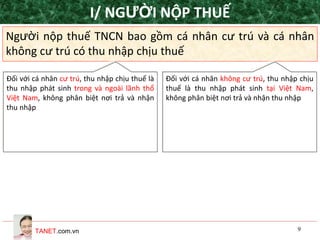

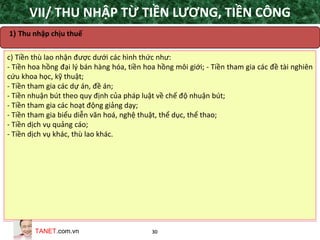

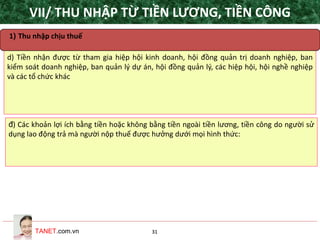

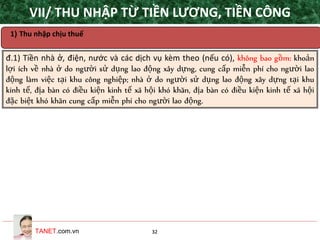

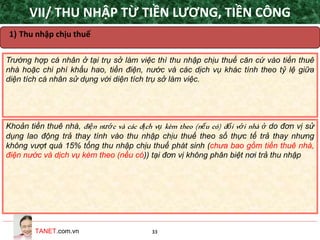

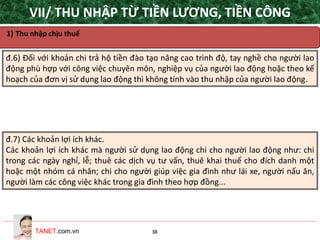

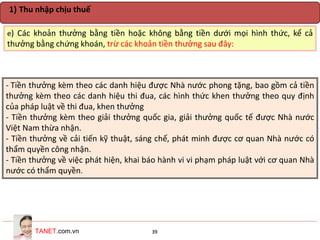

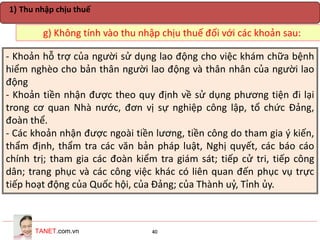

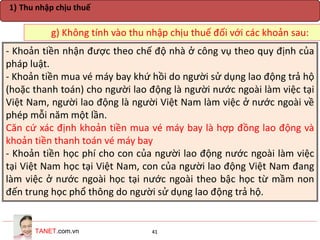

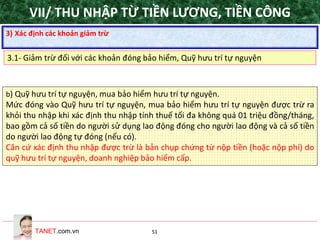

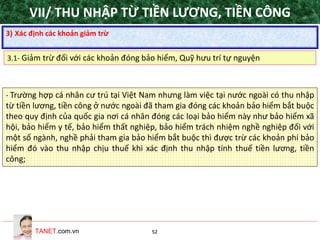

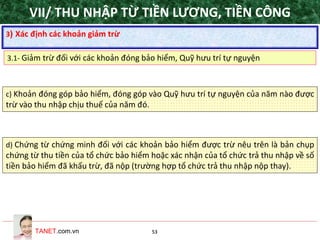

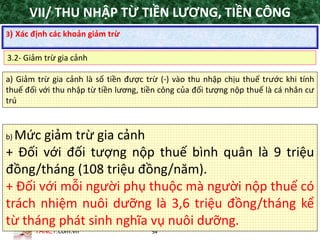

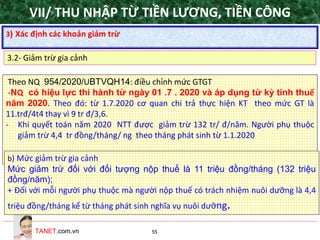

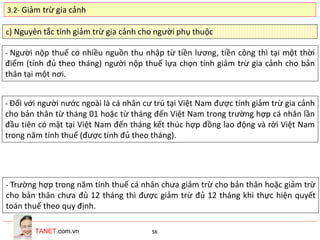

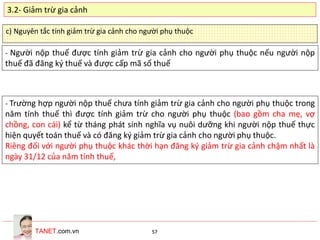

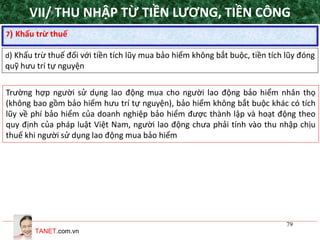

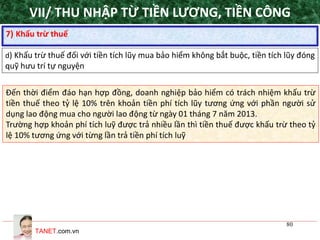

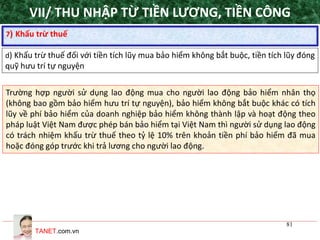

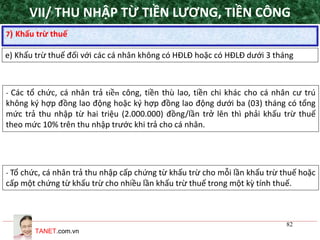

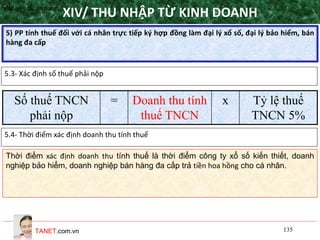

Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu đánh vào thu nhập thực nhận của cá nhân, áp dụng rộng rãi trên toàn thế giới và có vai trò quan trọng trong việc đảm bảo nguồn thu cho ngân sách nhà nước cũng như công bằng xã hội. Luật thuế TNCN ở Việt Nam đã trải qua nhiều sửa đổi và điều chỉnh, đặc biệt từ năm 2009 đến nay, để phù hợp với tình hình thực tế và cải cách quản lý thuế. Người nộp thuế bao gồm cá nhân cư trú và không cư trú, và có nhiều loại thu nhập chịu thuế khác nhau được xác định theo các tiêu chí cụ thể.