Bài 6 Trái phiếu và định giá trái phiếu.pdf

•

0 likes•48 views

Khái niệm về trái phiếu phương pháp định giá trái phiếu

Recommended

More Related Content

Similar to Bài 6 Trái phiếu và định giá trái phiếu.pdf

Similar to Bài 6 Trái phiếu và định giá trái phiếu.pdf (20)

Recently uploaded

Recently uploaded (7)

Bài 6 Trái phiếu và định giá trái phiếu.pdf

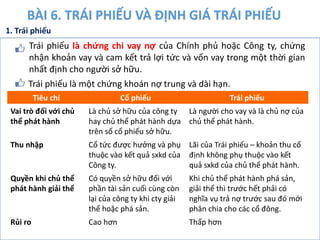

- 1. BÀI 6. TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU Tiêu chí Cổ phiếu Trái phiếu Vai trò đối với chủ thể phát hành Là chủ sở hữu của công ty hay chủ thể phát hành dựa trên số cổ phiếu sở hữu. Là người cho vay và là chủ nợ của chủ thể phát hành. Thu nhập Cổ tức được hưởng và phụ thuộc vào kết quả sxkd của Công ty. Lãi của Trái phiếu – khoản thu cố định không phụ thuộc vào kết quả sxkd của chủ thể phát hành. Quyền khi chủ thể phát hành giải thể Có quyền sở hữu đối với phần tài sản cuối cùng còn lại của công ty khi cty giải thể hoặc phá sản. Khi chủ thể phát hành phá sản, giải thể thì trước hết phải có nghĩa vụ trả nợ trước sau đó mới phân chia cho các cổ đông. Rủi ro Cao hơn Thấp hơn Trái phiếu là chứng chi vay nợ của Chính phủ hoặc Công ty, chứng nhận khoản vay và cam kết trả lợi tức và vốn vay trong một thời gian nhất định cho người sở hữu. Trái phiếu là một chứng khoán nợ trung và dài hạn. 1. Trái phiếu

- 2. Đặc trưng của trái phiếu Mệnh giá trái phiếu (Face value): số tiền ghi trên trái phiếu, là căn cứ để xác định lợi tức phải trả và số tiền gốc phải trả khi trái phiếu đến hạn. Thời hạn của trái phiếu (Maturity): là khoảng thời gian từ ngày phát hành đến ngày người phát hành trả tiền vốn lần cuối. Lãi suất (interest): Tỷ lệ % so với mệnh giá của Trái phiếu (cố định hoặc thả nổi) Giá phát hành: Là giá bán ra của trái phiếu vào thời điểm phát hành, được xác định theo tỷ lệ phần trăm (%) của mệnh giá. Tùy theo tình hình của thị trường và của người phát hành để xác định giá phát hành: ▪ Giá phát hành bằng mệnh giá (ngang giá); ▪ Giá phát hành dưới mệnh giá (giá chiết khấu); ▪ Giá phát hành trên mệnh giá (giá gia tăng). Kỳ trả lãi: Là khoảng thời gian người phát hành trả lãi cho người nắm giữ trái phiếu. Lãi suất được xác định theo năm, nhưng việc thanh toán lãi suất thường được thanh toán mỗi năm hai hoặc một lần. TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU 1. Trái phiếu

- 3. Phân loại trái phiếu năm 2010 Căn cứ vào chủ thể phát hành Trái phiếu có lãi suất cố định Trái phiếu có lãi suất biến đổi Trái phiếu có lãi suất bằng không Căn cứ vào lợi tức của trái phiếu Căn cứ vào mức độ bảo đảm thanh toán của người phát hành Trái phiếu có tài sản cầm cố: bảo đảm bằng BĐS, có giá trị lớn hơn mệnh giá của trái phiếu. Trái phiếu bảo đảm bằng chứng khoán ký quỹ: DN bảo đảm bằng đem ký quỹ những chứng khoán dễ chuyển nhượng. Trái phiếu không bảo đảm: được bảo đảm dựa trên uy tín của chủ thể phát hành. Dựa vào hình thức trái phiếu Trái phiếu vô danh (trái phiếu có cuống) Trái phiếu ghi danh TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU 1. Trái phiếu

- 4. Phân loại trái phiếu Dựa vào tính chất của trái phiếu 1. Trái phiếu có thể chuyển đổi: là loại trái phiếu của công ty cho phép trái chủ quyền được chuyển đổi sang cổ phiếu. Đối với Nhà đầu tư: - Ưu điểm: + Luôn hưởng lãi cố định, không lo rủi ro của công ty + Có cơ hội được hưởng lợi nhiều hơn khi giá cổ phiếu của cty tăng. - Nhược điểm: + Lợi tức thấp hơn trái phiếu thông thường khi chưa chuyển đổi. Đối với Công ty: - Ưu điểm: +Tăng khả năng huy động vốn; + Lãi suất của TP có quyền mua CP thấp + Cải thiện cơ cấu vốn của công ty - Nhược điểm: + Nếu Cty có lợi nhuận cao trái chủ sẽ chuyển sang CP→tăng cổ đông mới, phải chia sẻ quyền kiểm soát cty, lợi nhuận. + Cổ tức chia sau lợi nhuận sau thuế →thu nhập chịu thuế tăng, thu nhập cty bị giảm. Trái phiếu thường (lãi suất thấp) Quyền được chuyển đổi sang cổ phiếu Trái phiếu chuyển đổi (Convertible Bon) 1 Có thể chuyển đổi trái phiếu thành cổ phiếu của công ty. 2 Có quyền chuyển đổi nếu công ty làm ăn tốt hoặc ngược lại. TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU 1. Trái phiếu

- 5. 2. Trái phiếu có quyền mua cổ phiếu: là loại trái phiếu có kèm theo phiếu cho phép người chủ sở hữu quyền mua 1 số lượng cổ phiếu nhất định của công ty với giá và thời kỳ xác định. Đối với Nhà đầu tư: - Ưu điểm: + Luôn hưởng lãi cố định, không lo rủi ro của công ty + Có cơ hội trở thành cổ đông của công ty hoặc tăng lợi nhuận khi CP tăng giá. - Nhược điểm: + Lợi tức thấp hơn trái phiếu thông thường. Đối với Công ty: - Ưu điểm: +Tăng khả năng huy động vốn; + Lãi suất của TP có qyền mua cổ phiếu thấp - Nhược điểm: + Khi trái chủ dùng quyền mua cổ phiếu có thể sẽ làm số vốn huy động của công ty giảm đi và giá cổ phiếu có thể bị giảm. Trái phiếu thường (lãi suất thấp) Quyền được mua cổ phiếu Trái phiếu có quyền mua cổ phiếu (Warrant Bond) 1 Kèm theo phiếu cho phép được mua số lượng cổ phiếu nhất định. 2 Quyền mua CP được tách ra thành CK độc lập. Phân loại trái phiếu TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU 1. Trái phiếu

- 6. 3. Trái phiếu có thể mua lại: là loại trái phiếu mà khi phát hành có quy định trên trái phiếu cho phép người phát hành được quyền mua lại 1 phần hay toàn bộ trái phiếu khi đến hạn thanh toán. Đối với Nhà đầu tư: Nhà đầu tư không muốn bị mua lại trái phiếu nhất là khi lãi suất trên thị trường có chiều hướng giảm xuống. Tuy nhiên, để bảo vệ nhà đầu tư, giá mua lại thường cao hơn mệnh giá của trái phiếu. Đối với Công ty: Có thể chủ động giảm bớt khoản nợ khi cần; Trái phiếu thường Quyền mua lại trái phiếu Trái phiếu có thể mua lại Phân loại trái phiếu TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU 1. Trái phiếu

- 7. 2. Định giá trái phiếu Trái phiếu coupon: trái phiếu trả lãi định kỳ, gốc trả khi đáo hạn. Trái phiếu zero coupon: trái phiếu không trả lãi, chỉ trả gốc, nhưng thường được bán với giá thấp hơn so với mệnh giá. Do đó, phần chênh lệch giữa giá bán và mệnh giá (phần gốc được trả khi trái phiếu đáo hạn) chính là phần lãi mà nhà đầu tư nhận được khi đầu tư vào trái phiếu này. Trái phiếu niêm kim cố định: trả gốc và lãi thành những khoản tiền đều hàng năm. Trái phiếu hoàn trả cố định: trả gốc đều hàng năm, lãi suất tính trên số dư. TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU

- 8. 2. Định giá trái phiếu Lãi suất gốc là lãi suất ghi trên mặt của trái phiếu → Làm cơ sở để tính tiền lãi hàng kỳ. Lãi suất chiết khấu: phụ thuộc vào mức độ rủi ro của từng loại trái phiếu, và bằng với lãi suất không rủi ro cộng với phần thưởng rủi ro của mỗi loại trái phiếu (hay nói cách khác chính là lãi suất mong đợi của nhà dầu tư khi mua một trái phiếu). Ví dụ 1: Một người bán bán trái phiếu có mệnh giá 10 triệu, lãi suất i =10%, kỳ hạn 10 năm. Nếu bạn muốn có mức sinh lời là 12%/năm, thì bạn nên mua trái phiếu này với giá bằng bao nhiêu? (Giá của trái phiếu = giá trị hiện tại của dòng tiền lãi nhà đầu tư nhận được hàng kỳ + giá trị hiện tại của mệnh giá trái phiếu.) 0 9 1 2 ….. 10 I=1 ….. I=1 I=1 I=1 10 TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU

- 9. 2. Định giá trái phiếu Nếu trái phiếu trả lãi 2 lần 1 năm: Giá của trái phiếu = giá trị hiện tại của dòng tiền lãi nhà đầu tư nhận được hàng kỳ + giá trị hiện tại của mệnh giá trái phiếu. + Lãi suất mong đợi của nhà đầu tư: chia cho 2 + Số kỳ tính lãi: nhân với 2 + Lãi nhận hàng kỳ (lãi suất gốc * mệnh giá) của trái phiếu: chia cho 2 TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU

- 10. 2. Định giá trái phiếu Bài tập 1: Công ty Thành Đông phát hành trái phiếu lãi suất 14%/năm, mệnh giá 10 triệu đồng, đáo hạn sau 8 năm. Lãi suất đang lưu hành 10%/năm. Hãy tính hiện giá của trái phiếu nếu: + Lãi của trái phiếu được trả 1 năm 1 lần vào cuối mỗi năm. + Lãi của trái phiếu được trả 1 năm 2 lần vào cuối mỗi kỳ. 0 9 1 2 ….. 10 I=1,4/2 ….. 10 I=1,4/2 I=1,4 I=1,4 TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU …..