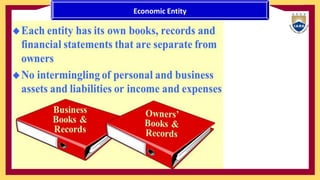

The document discusses key accounting concepts, assumptions, principles, and constraints. It defines accounting assumptions as rules that ensure efficient business operations according to standards. It also outlines core concepts like the economic entity, going concern, and revenue recognition assumptions. Finally, it describes constraints in financial reporting like materiality, conservatism, consistency, cost-benefit, and objectivity.