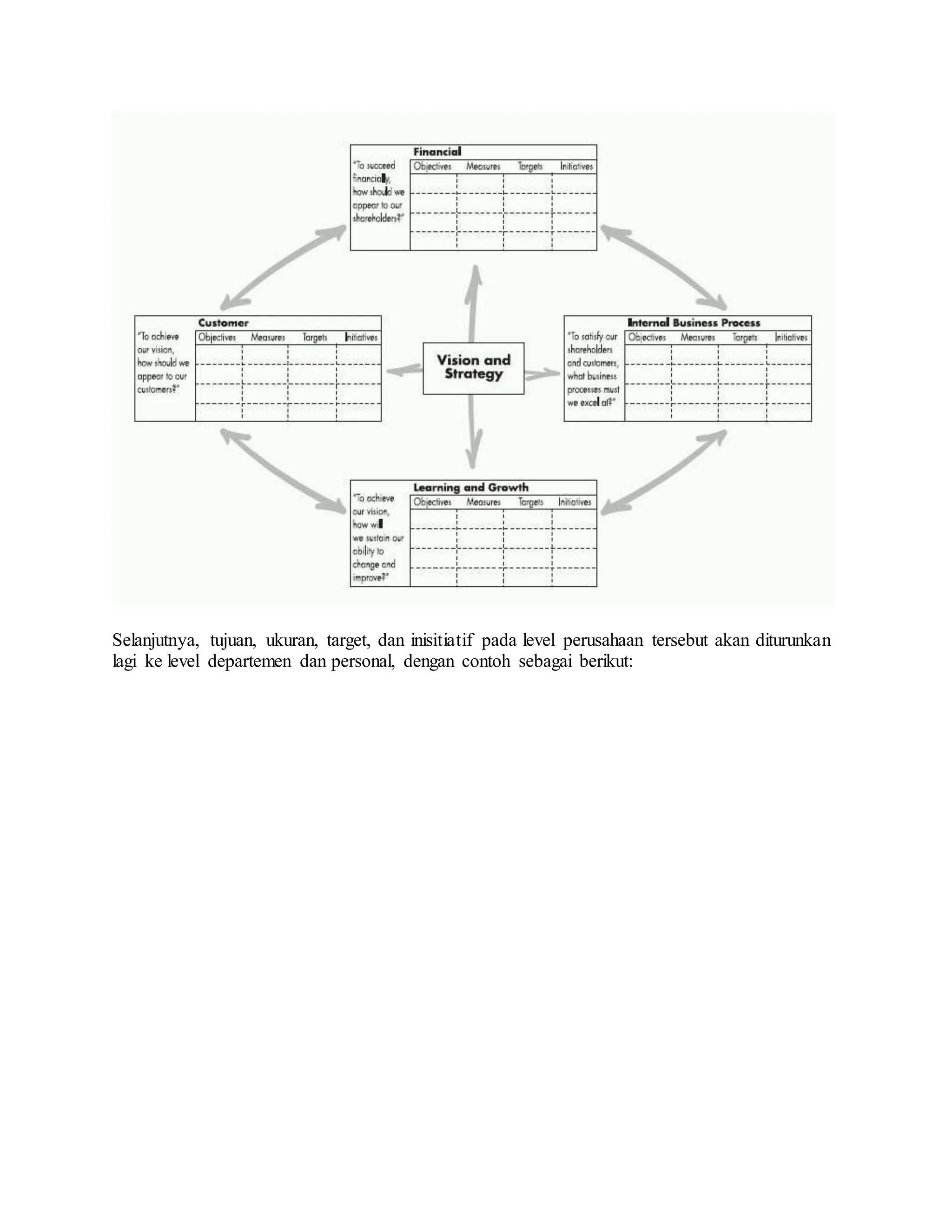

Download to read offline

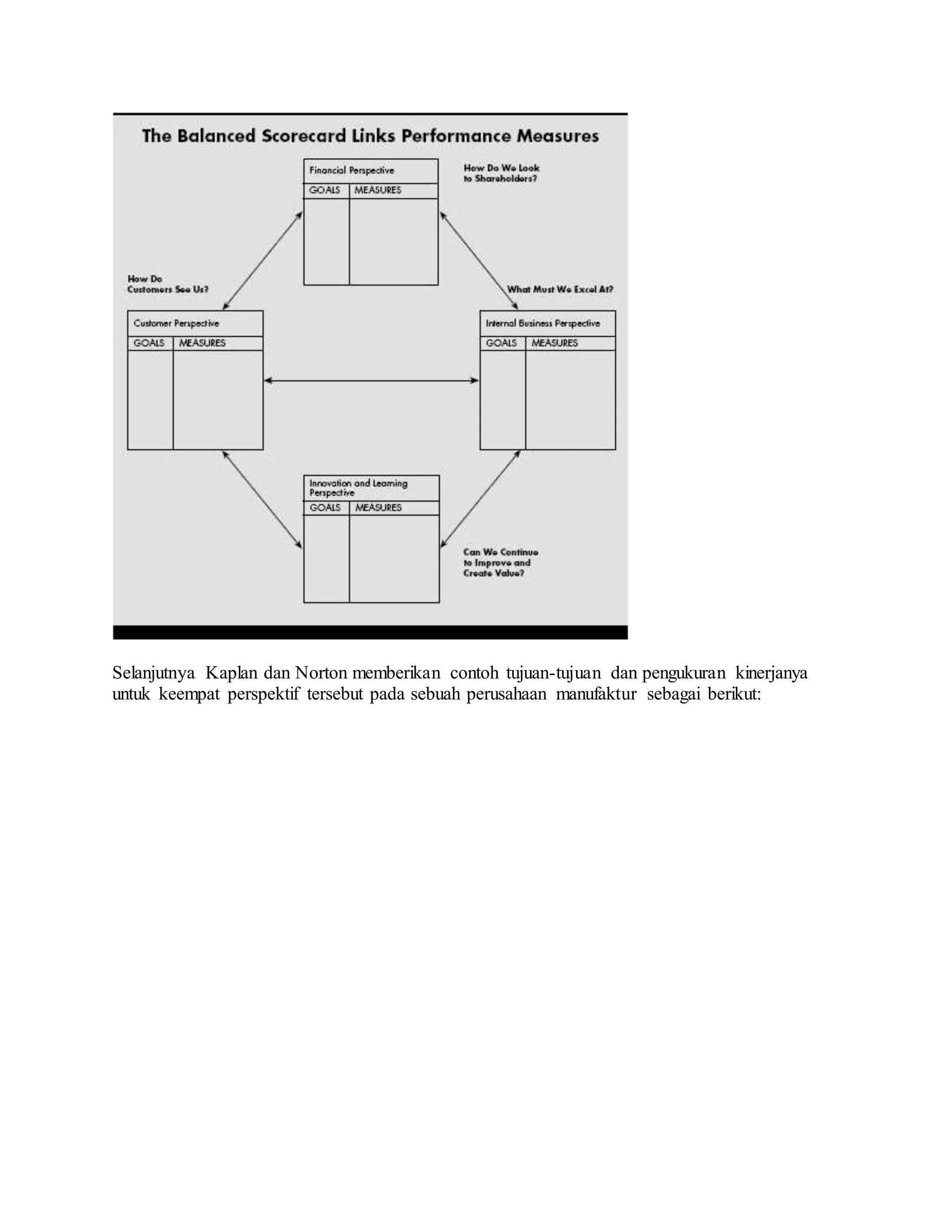

Balanced Scorecard (BSC) merupakan sistem pengukuran kinerja yang mengintegrasikan ukuran keuangan dan nonkeuangan untuk menerjemahkan strategi perusahaan menjadi tujuan dan inisiatif yang dapat diukur pada berbagai perspektif seperti pelanggan, proses internal, pembelajaran dan pertumbuhan, serta keuangan. BSC memungkinkan komunikasi dan eksekusi strategi secara menyeluruh di perusahaan.