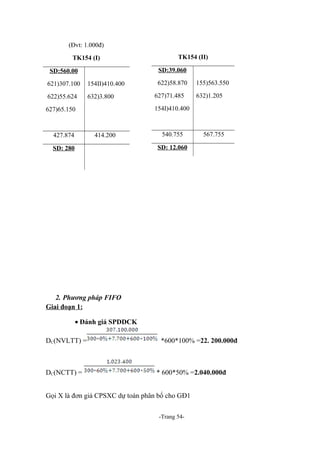

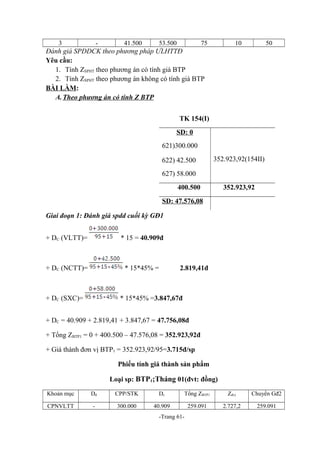

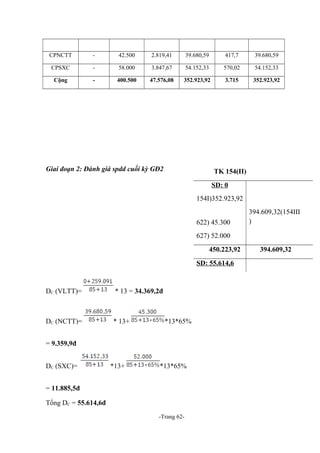

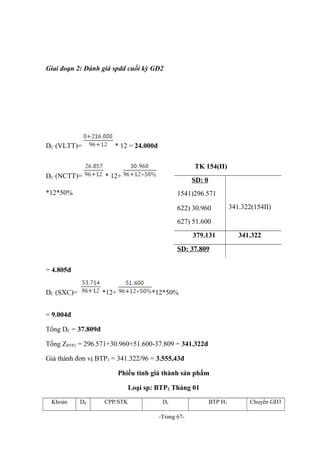

Downloaded 73 times

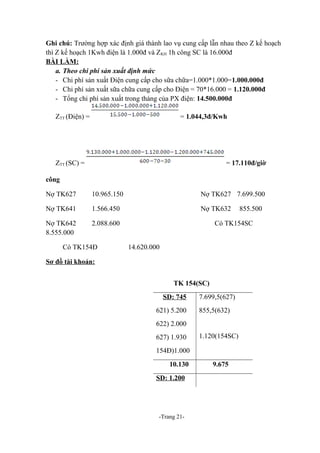

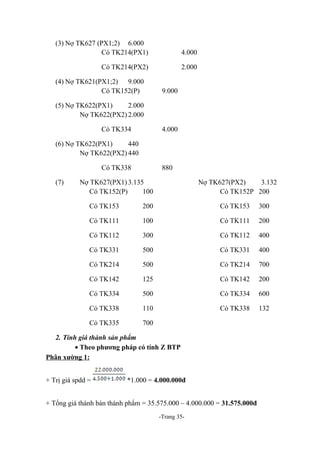

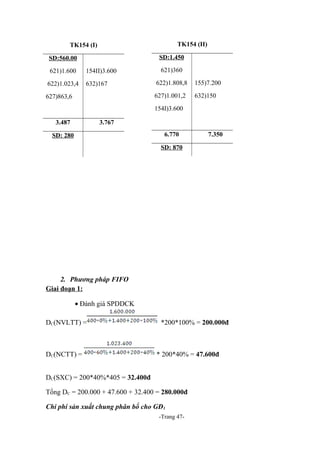

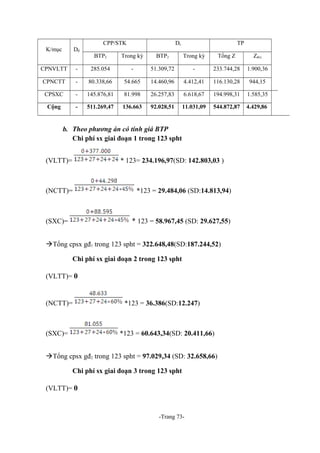

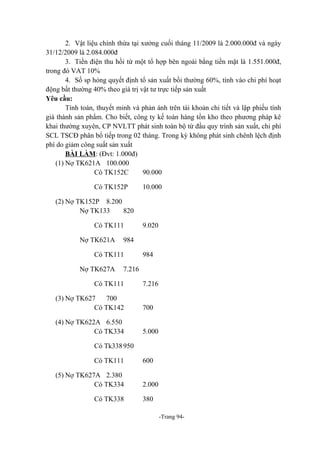

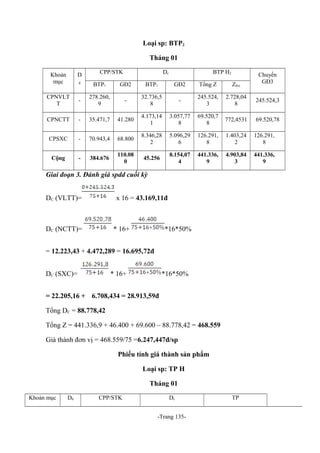

![(6) Nợ TK627A 6.400

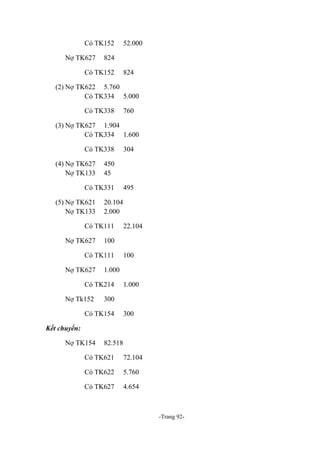

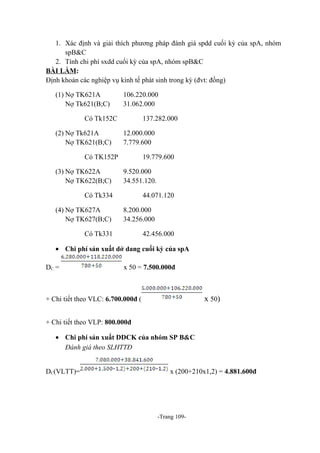

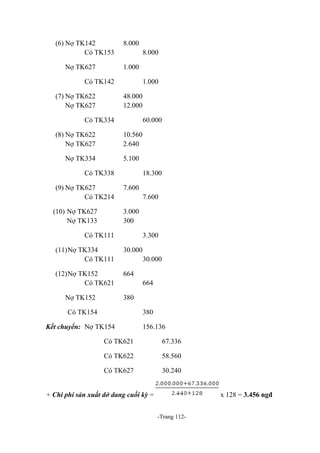

Có Tk214 6.400

(7) Nợ Tk627A 2.500

Nợ TK133

250

Có TK331

Nợ TK627A

1.000

Nợ TK133

2.750

100

Có TK331

1.100

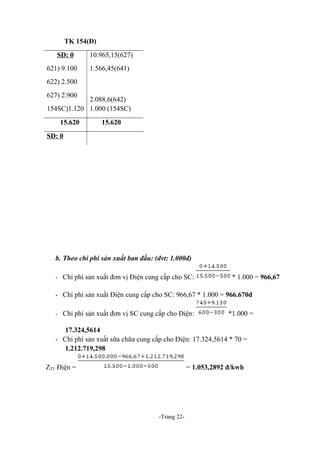

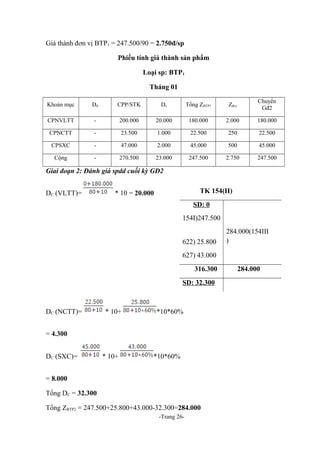

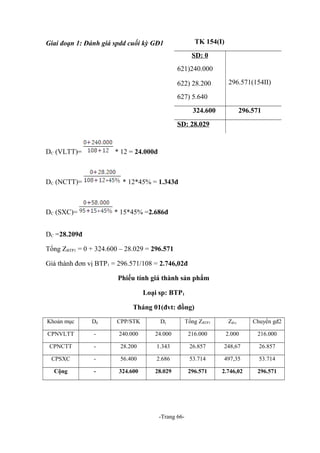

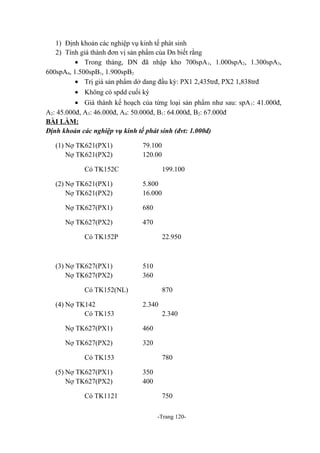

Đầu kỳ:

Nợ Tk627

2.500

Có Tk242

Nợ Tk621

2.500

2.000

Có TK152

2.000

Cuối kỳ, vật liệu thừa để tại xưởng

Nợ TK152

2.084

Có TK621

2.084

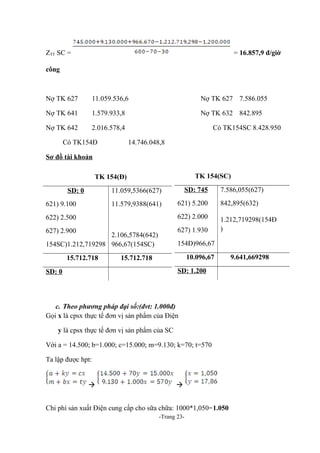

Kết chuyển

Nợ TK154

128.736

Có TK621

100.900

Có TK622

6.550

Có TK627

21.286

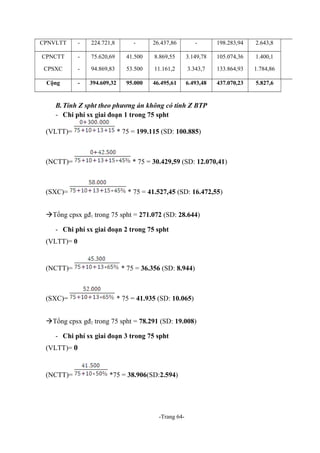

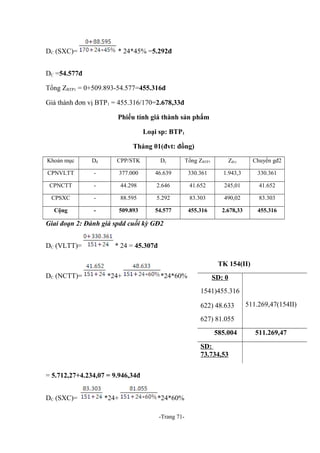

Chi phí sản phẩm hỏng = [(10.000 + 100.900)/(480 + 12 + 8)] x 8 = 1.774,4

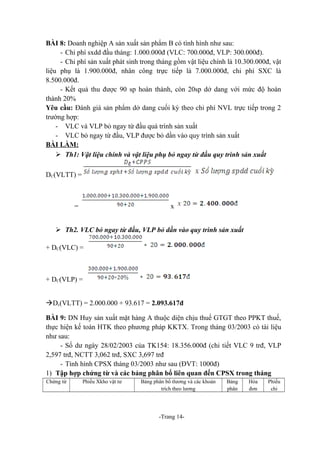

Chi phí sxddckỳ= [(10.000 + 100.900)/(480+12+8)] x 12 = 2.661,6

Tổng Z thực tế=10.000 + 128.736 -2.661,6 – 1.774,4 = 134.300

Giá thành đơn vị = 279.792đ/sp

-Trang 95-](https://image.slidesharecdn.com/baitapketoanchiphivaloigiai-121102203430-phpapp02-131217203055-phpapp01/85/Bai-t-p-k-toan-chi-phi-co-l-i-gi-i-95-320.jpg)

Tài liệu trình bày bài tập kế toán chi phí cho nhiều tình huống khác nhau, bao gồm việc xác định chi phí năng lượng, chi phí khách sạn và chi phí bảo trì máy móc. Các phương pháp tính toán như cực đại-cực tiểu và bình phương bé nhất được sử dụng để ước tính chi phí. Tài liệu còn đề cập đến cách tính chi phí sản xuất của các phân xưởng trong một doanh nghiệp và mô hình hạch toán sử dụng cho việc theo dõi chi phí.

![[123doc.vn] bai-tap-nguyen-ly-thong-ke-co-loi-giai](https://cdn.slidesharecdn.com/ss_thumbnails/123doc-160129071555-thumbnail.jpg?width=640&height=640&fit=bounds)