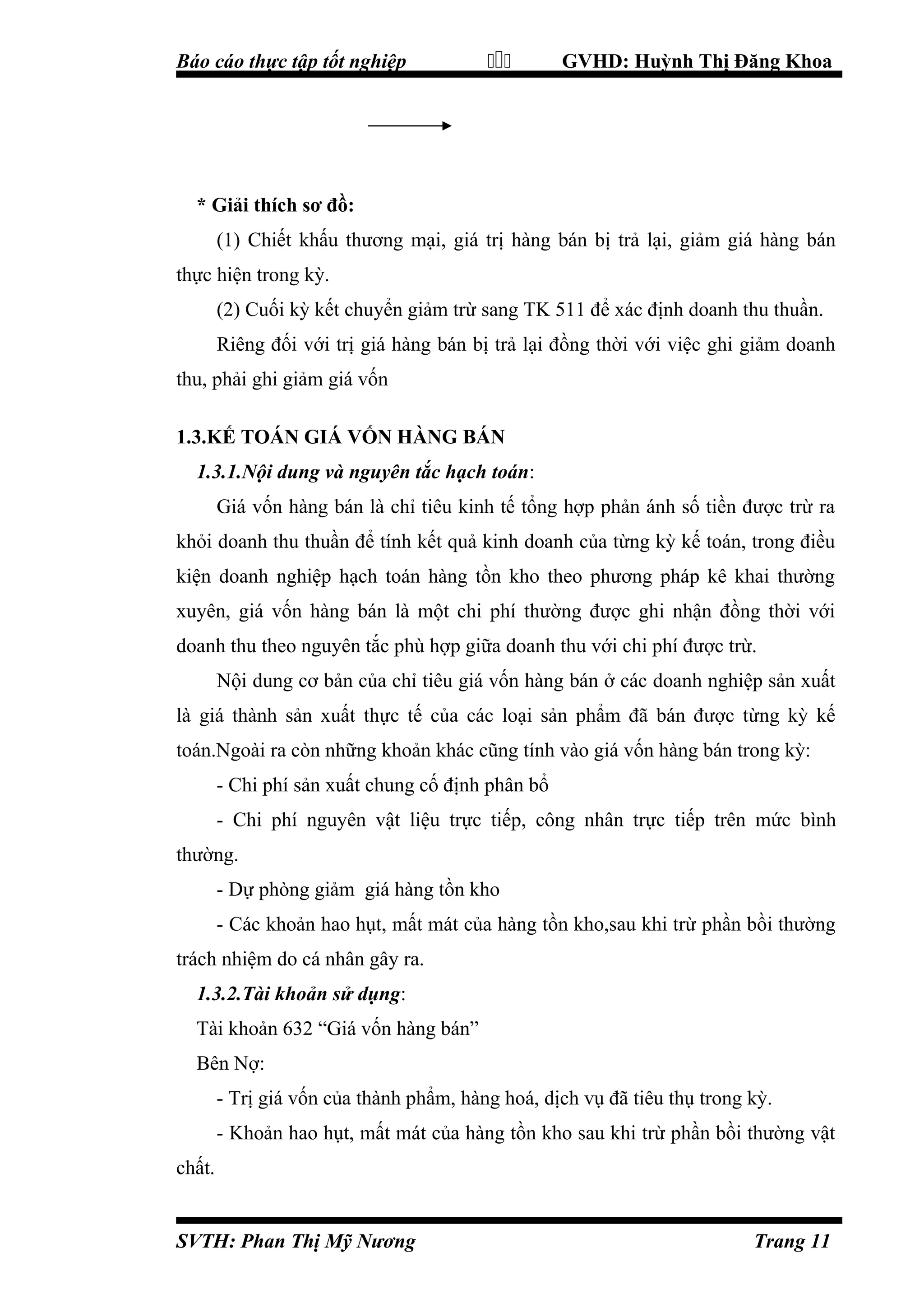

Downloaded 598 times

Báo cáo thực tập tốt nghiệp của sinh viên Phan Thị Mỹ Nương, tập trung vào kế toán xác định kết quả kinh doanh và phân phối lợi nhuận tại công ty TNHH SX-TM-DV&XD Lý Tài Phát. Mục tiêu nghiên cứu nhằm so sánh giữa lý thuyết và thực tiễn kế toán, từ đó rút ra những kinh nghiệm cho công tác sau này. Nghiên cứu sử dụng phương pháp thu thập số liệu qua chứng từ và sổ kế toán, nhằm đánh giá hiệu quả kinh doanh của công ty trong một năm hoạt động.