Download to read offline

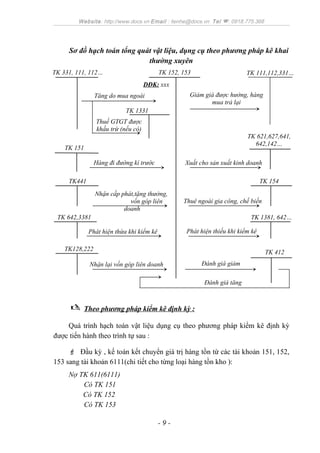

Tài liệu đề cập đến việc hoàn thiện kế toán tổng hợp hàng tồn kho theo phương pháp kê khai thường xuyên và kiểm kê định kỳ, nhấn mạnh tầm quan trọng của hàng tồn kho trong doanh nghiệp. Nó trình bày lý thuyết chung về hàng tồn kho, phân loại và giá thành hàng tồn kho, cùng với hai phương pháp kế toán chính được áp dụng. Cuối cùng, tài liệu cũng đề cập đến hạch toán hàng tồn kho tại các doanh nghiệp sản xuất và các tài khoản liên quan.