Downloaded 63 times

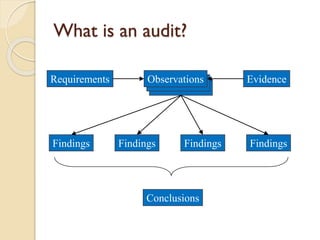

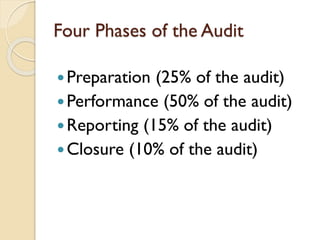

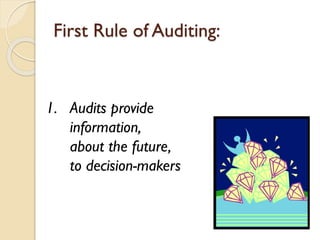

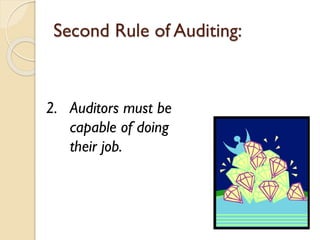

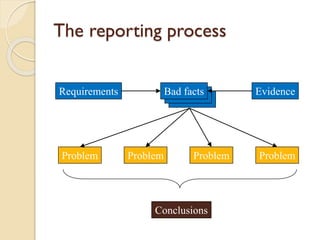

The document discusses the key aspects of auditing including the phases of an audit, the purpose and value of audits, how to write findings and audit reports, and rules that auditors must follow. It explains that audits have four phases: preparation, performance, reporting, and closure. Audits are meant to provide information to decision-makers by measuring activities against agreed upon criteria, and conclusions must be based on facts. The document reviews how to document findings, write audit reports, and structure the reporting process.