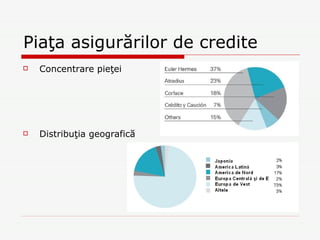

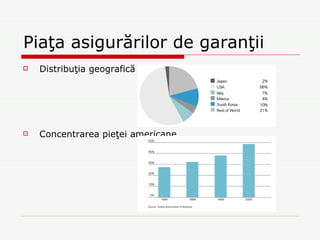

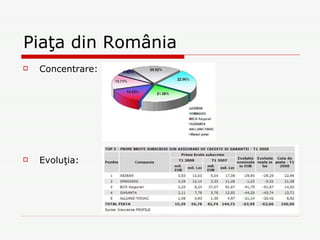

Documentul analizează asigurările de credite și garanții, prezentând tipologiile acestora și beneficiile pentru comercianți, cum ar fi transferul riscurilor și facilitarea accesului la finanțare. Se discută despre aspectsele internaționale ale asigurării creditului și mecanismele de management al riscurilor, inclusiv condițiile necesare pentru subscriere și evaluarea capitalului. Previziunile indică o creștere continuă a pieței asigurărilor de credite și garanții până în 2015, în contextul dezvoltării comerțului internațional și al nevoilor de infrastructură.