Downloaded 15 times

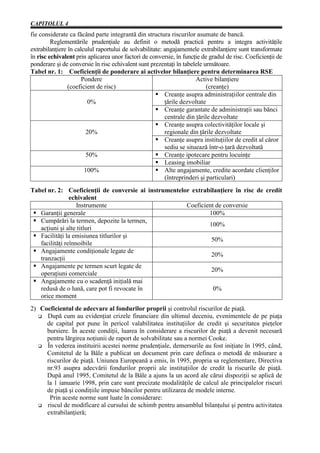

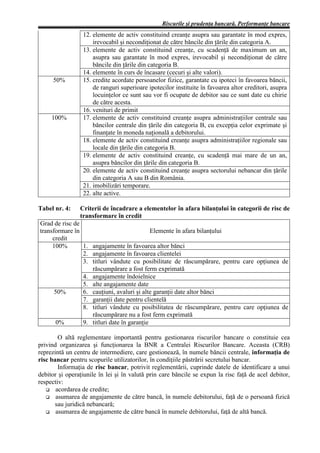

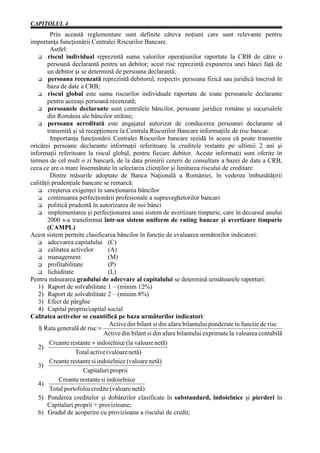

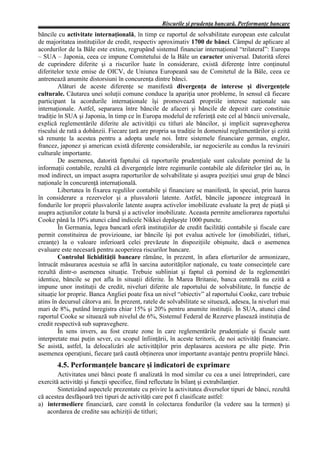

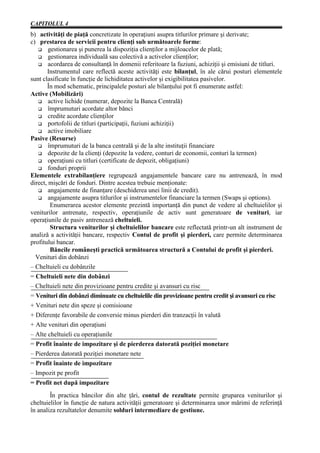

![CAPITOLUL 4

Pe baza soldurilor intermediare de gestiune şi a elementelor care figurează în contul de

rezultate, pot fi determinate ratele care exprimă performanţe bancare, respectiv:

ratele profitului

rate de exploatare bancare

rate de gestiune bancară

Cheltuieli generale

precum şi coeficientul de exploatare =

PNB

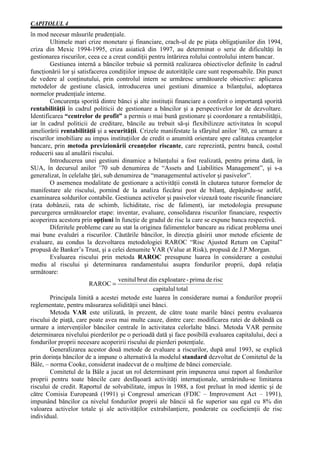

1) Pentru analiza profitabilităţii bancare, băncile determină următoarele rate:

rata rentabilităţii economice (Return on Assets)

Profit net

ROA = × 100

Active totale

rata rentabilităţii financiare (Return on Equity)

Profit net

ROE = × 100

Capital propriu

rata utilizării activelor (Assets utilisations)

Venituri totale

AU = × 100

Active totale

rata profitului (margin profit)

Profit net

PM = × 100

Venituri totale

efectul de pârghie (Equity multiplier)

Active

EM =

Capital

rata veniturilor din dobânzi sau marja netă din dobânzi (Net Interest Margin)

Venituri din dobânzi - cheltuieli cu dobânzile

NIM =

Active valorificabile

Din experienţa marilor bănci din ţările dezvoltate, rezultă că nivelurile medii ale unor

indicatori se situează între următoarele limite.

ROA = [0,5% - 1%]; ROE = [10% - 16%]; PM = [5% - 15%]; AU = [7% - 12%];

NIM = [3% - 10%]

2) Ratele de exploatare permit determinarea costului constituirii resurselor şi randamentul

utilizărilor.

dobânzi plãtite clientilor

Costul mediu al depozitelor = × 100

valoarea medie a depozitelor

costul mediu al fondurilor împrumutate =

dobânzi plãtite clientilor + dobânzi pentru credite bancare + dobânzi aferente obligatiunilor

= × 100

valoarea medie a depozitelor + valoarea împrumuturilor interbancare + valoarea împrumuturilor obligatorii

randamentul mediul al creditelor =

venituri credite acordate clientilor + venituri din credite interbancare + venituri din alte credite

=

credite acordate clientilor + credite interbancare + alte credite

Marja globală = Randamentul mediu al creditelor – Costul mediu a fondurilor împrumutate

3) Ratele de gestiune sau ratele de productivitate se determină la nivel de salariat sau de

unitate bancară.

Pentru salariaţi se pot calcula următorii indicatori:

Active medii

Active pe salariat =

Numãr de salariati](https://image.slidesharecdn.com/cap4-121208073844-phpapp01/85/Cap4-26-320.jpg)

Capitolul 4 analizează riscurile și prudența bancară, evidențiind tipologia riscurilor (generale și specifice) întâmpinate de instituțiile financiare, precum riscurile de credit, lichiditate, schimb valutar și operațional. Se discută despre măsurile de gestionare a acestor riscuri, inclusiv aplicarea normelor prudențiale și managementul intern de control. Obiectivele includ înțelegerea necesității controlului bancar și utilizarea de algoritmi pentru evaluarea performanței и riscurilor.