Downloaded 58 times

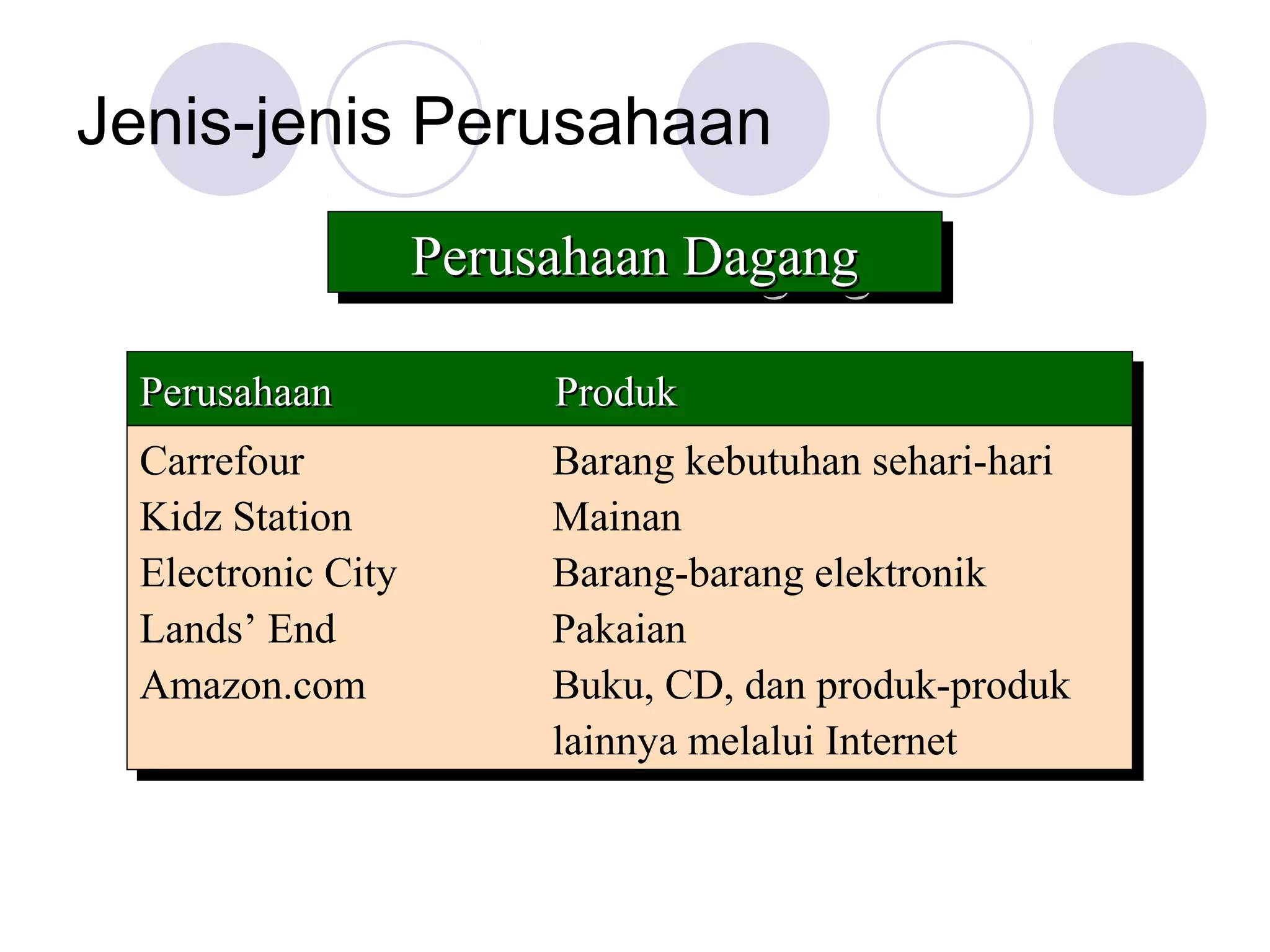

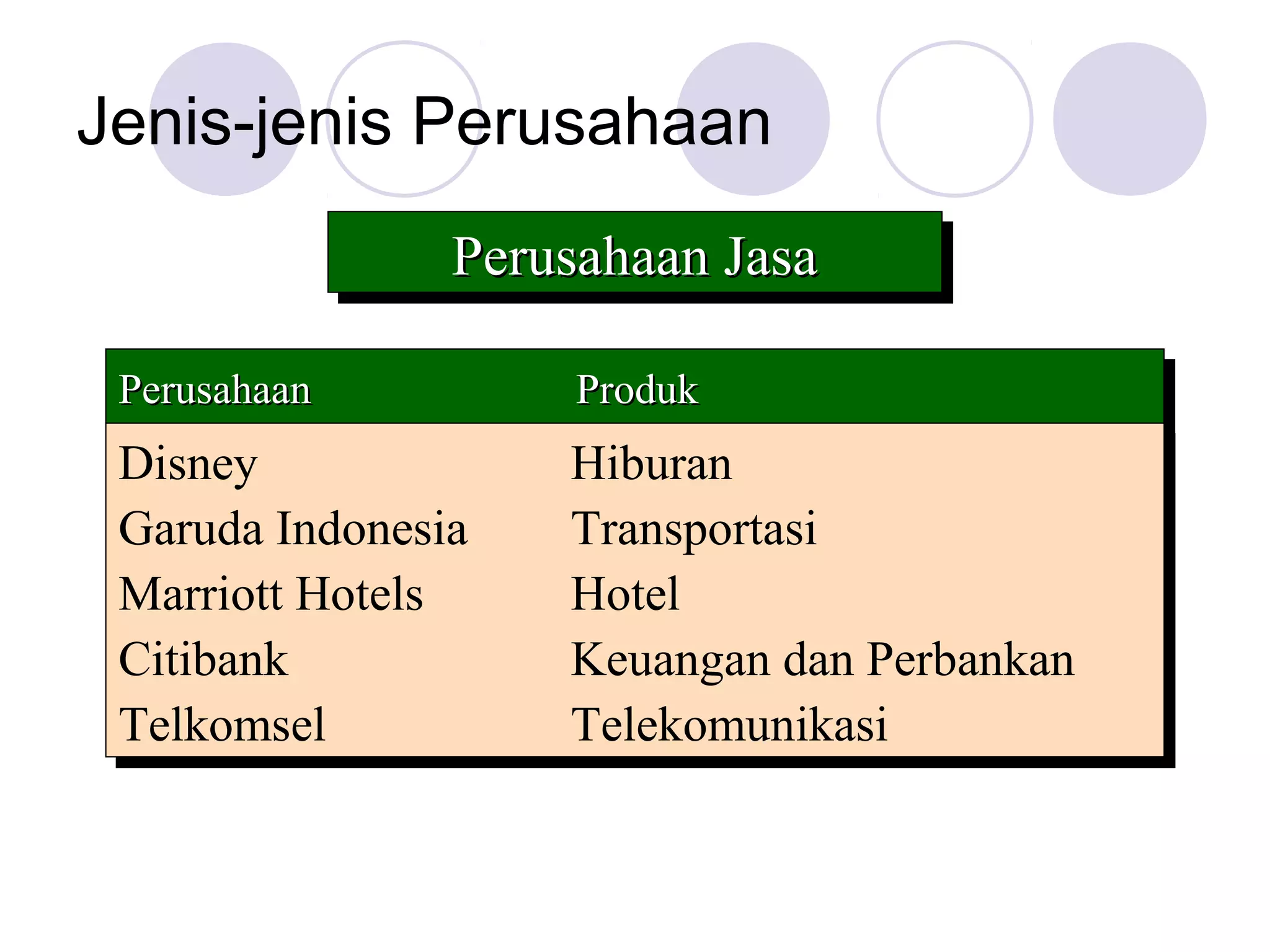

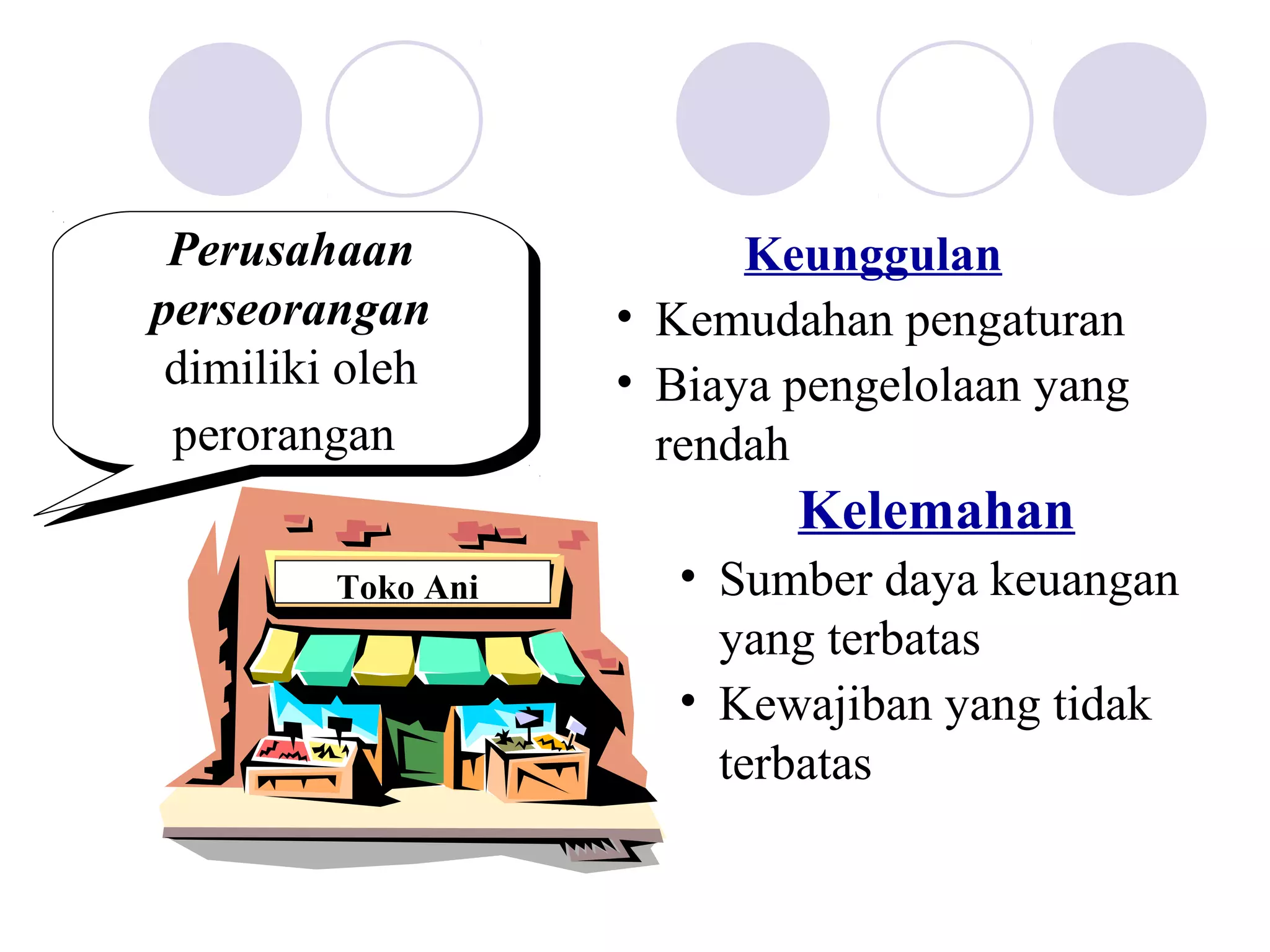

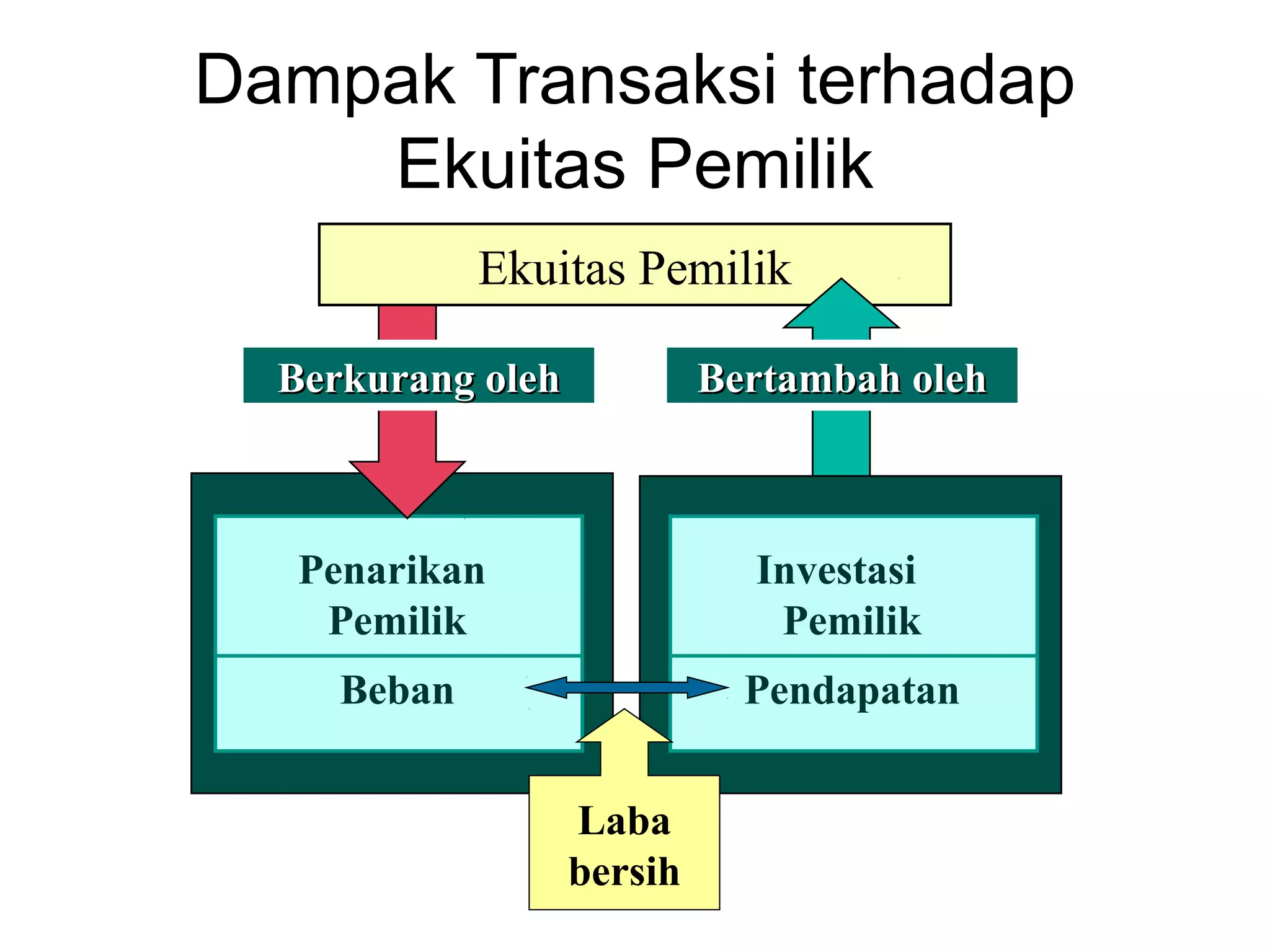

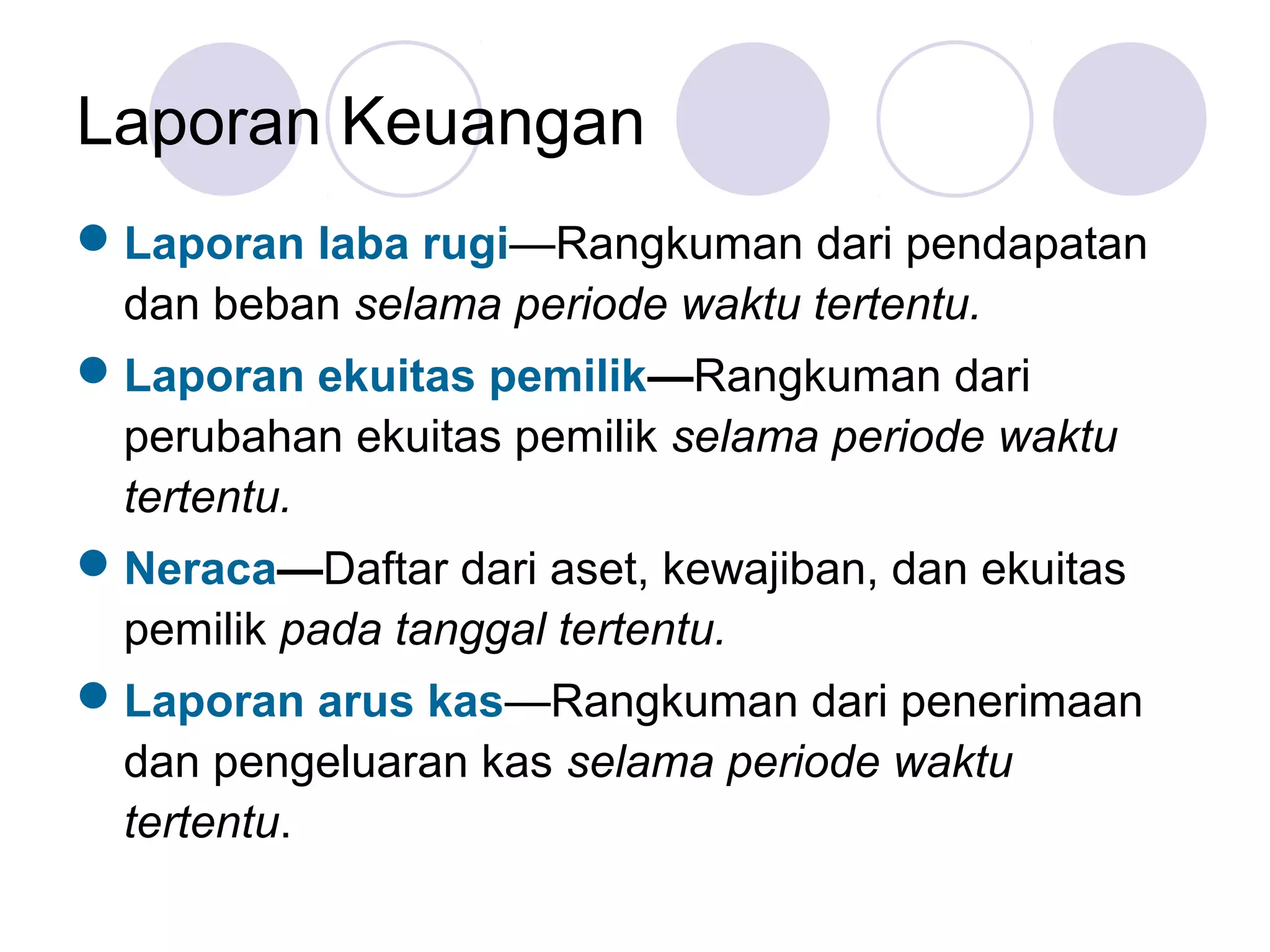

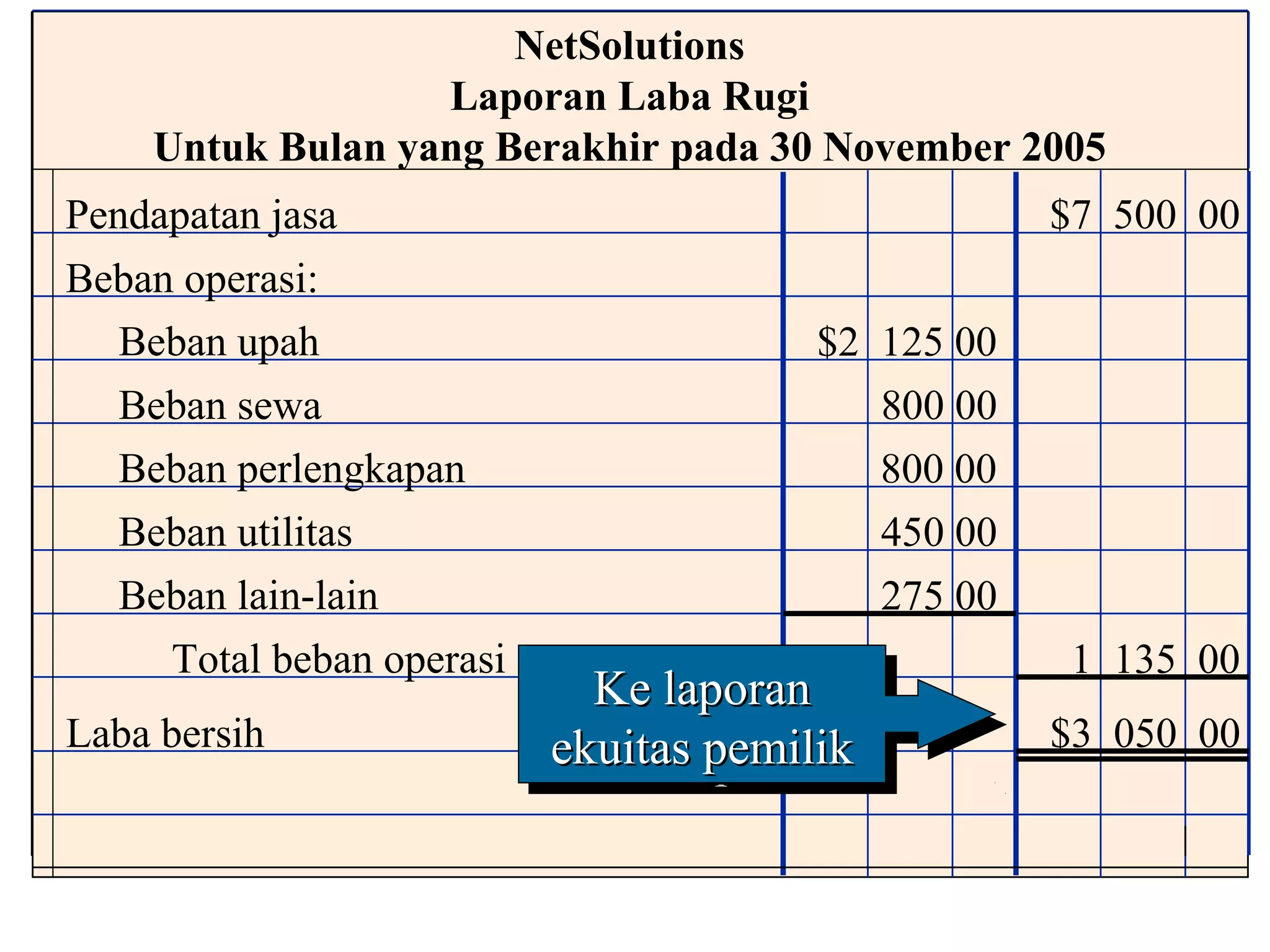

Dokumen ini membahas pengantar akuntansi dan bisnis, termasuk karakteristik perusahaan, peran akuntansi, dan pentingnya etika bisnis. Juga diuraikan jenis-jenis perusahaan dan organisasi, serta strategi bisnis untuk meningkatkan keuntungan. Selain itu, terdapat penjelasan tentang laporan keuangan dan contoh transaksi yang menggambarkan penerapan akuntansi dalam praktik.