More Related Content

PPT

المواردالماليةللمؤسسة-وطرق صرفها.ppاالتt

PPSX

التدبير المالي والمادي للمؤسسات التعليمية العمومية.ppsx

PPTX

dokumen.tips_-568138eb550346895da09e4b.pptx

PPT

الهيكلة الجديدة لوزارة التربية الوطنية.ppt

PPTX

إجتماع شبه اقليمي: إيسيسكو ISESCO 2017 البحرين أ. د. عبير عبدالله الهولي

PDF

دليل مسطري في التدبير ال مالي

PPTX

619221024-مجزوءة-التدبير-المادي-والمالي-لمؤسسات-التربية-والتعليم-العمومي (1)....

PPT

Rapport de transparency 1 Similar to %A4سسات_ التدبير التعليمية_وطرق_تدبيرها.ppt

PPTX

المحور الأول مجزوءة مكونات و مهام الادارة التربوية.pptx

PPTX

اساسييات-التدبير-الاداري.pptx

PDF

الإدارة التربوية بالابتدائي بين التنظير وإكراهات التدبير

PDF

أنواع الموارد المالية للمؤسسات التعليمية ومصادرها.pdf

PPTX

الانتقال التدريجي من أستاذ إلى إطار إداري ملم باستراتيجيات التدبير الإداري و ...

PPTX

726867477-تدبير-الوسائل-التعليمية-أية-أسس-و-مساطر-1.pptx

PPT

projet based_detablissement. Education. ppt

PPT

عرض_1__مكونات_ومهام_الإدارة_التربوية_1_.ppt

PPTX

التيارات الفكرية للتدبير وخصوصيات التدبير المدرسي

DOCX

تعریف مفهوم مشروع المؤسسة المندمج.docx

PDF

التشريع المدرسي وأخلاقيات المهنة.pdf

PPTX

انقر-هنا-لتحميل-محاضرة-د.-عمار-زوين.pptx

PPTX

مجالات و كيفية صرف م صرف الموارد المالية.pptx

PPTX

712724814-التنظيم-الاداري-و-التربوي-بنيات-قطاع-التربية-الوطنية-أخلاقيات-المهن...

PPTX

مشروع المؤسسة المند.مج111 مجزوءة الحياة المدرسية

PPTX

الإعتمادية الأكاديمية - المؤسسي والبرامجي.pptx

PDF

المعلوميات وجودة الإدارة التربوية

PPT

PPT

G relation ecole et milieux

PPTX

المناهج في المملكة العربية السعودية٢٠٣٠ تطوير.pptx Recently uploaded

PDF

شرح طريقة استخدام المنصة والوصول الي الملفات والمعلومات - الدبلوم الدولي في ا...

PDF

حقيبة تدريبية دورة التنمر في الفصول الدراسية.pdf

PPTX

علم الوراثة وتطبيقاته الحديثة فى الحياة اليومية.pptx

PDF

حقيبة تدريبية دورة محو الأمية المجتمعية.pdf

PPTX

رياضيات طرح الاعداد 2 1.pptx regrouping and subtaraction

PDF

حقيبة تدريبية دورة مكافحة التنمر المدرسي.pdf

PPT

PLC ما قبل ال.ppt Training Course Automation

PDF

حقيية تدريبية دورة التنمر الإلكتروني ومخاطره.pdf

PDF

مطوية الغلاف الجوي والطقس | مطوية الغلاف الجوي والطقس

PDF

حقيبة تدريبية دورة دور المدرسة في الحد من التنمر.pdf

PDF

_جدول المحاضرات الخاص برنامج عمليات سلاسل الامداد - 31 يناير 2026 .pdf

PDF

حقيبة تدريبية دورة التنمر وكيفية حماية الأبناء.pdf

PDF

حقيبة تدريبية دورة بناء بيئة عمل خالية من التنمر.pdf

PDF

شرح طريقة استخدام المنصة والوصول الي الملفات والمعلومات - الشهادة الدولية في ...

PDF

حقيبة تدريبية دورة السلوك المهني ومكافحة التنمر.pdf

PPTX

التهيئة الحضرية والريفية.pptx لاولى باك علوم %A4سسات_ التدبير التعليمية_وطرق_تدبيرها.ppt

- 1.

المالية الموارد

للمؤسسات

التعليمية

تدبيرها وطرق

السيدانجاز من

السيد انجاز من

:

:

الله عبد

الله عبد

قريش

قريش

المغربية المملكة

العالي والتعليم الوطنية التربية وزارة

العلمي والبحث األطر وتكوين

الوطنية التربية قطاع

والتكوين للتربية الجهوية األكاديمية

الشرقية الجهة

- 2.

- 3.

إطار في

الدراسية السنةبرسم الجدد التربوية االدارة أطر السادة لتكوين المسطر العام البرنامج

2006/2007

والتعليم التربية لمؤسسات والمالي المادي التدبير حول تمحورت التي السابقة للمداخلة واستكماال

العمومي

من النوع لهدا األساسية العناصر من عنصرا والتبسيط التفصيل من بنوع المداخلة هده ستتناول

التدبير

التعليمية للمؤسسات المالية الموارد في العنصر هدا ويتمثل.

هدا تحكم التي العامة والمبادئ تدبيرها وطرق ،تصنيفها حيث من الموارد هده دراسة ستتم

التدبير.

- 4.

العامة النصوص:

- العموميةللوظيفة المنظم الشريف الظهير.

- والمراقبين العموميين والمحاسبين بالصرف اآلمرين والتزامات لمسؤوليات المنظم الشريف الظهير.

- شؤونها وتدبير الجمعيات بإحداث المتعلق الشريف الظهير.

- العامة للمالية المنظم القانون.

- العمومية للمحاسبة األساسي النظام .

- ومؤسساتها الدولة صفقات إبرام وشروط لكيفية المحدد المرسوم.

- والنفقات المداخيل خواالت شأن في المالية وزير تعليمات.

- للدولة المالية بالمراقبة المعلقة القوانين.

النصوص أهم

المعتمدة التنظيمية العامة النصوص

- 5.

: الخاصة النصوص

الوطنيةالتربية لقطاع التابعة المؤسسات النصوص هذه تهم :

- والتكوين للتربية الوطني الميثاق.

- الوطنية التربية وزارة وتنظيم الختصاصات المنظم المرسوم .

- والتكوين للتربية الجهوية األكاديميات بإحداث القاضي القانون.

- الوطنية التربية وزارة نيابات بإحداث القاضي المرسوم .

- العمومي والتعليم التربية لمؤسسات األساسي النظام

- المدرسية الحياة دليل.

النصوص أهم

المعتمدة التنظيمية

) تابع ( الخاصة النصوص

- 6.

- التسجيل لرسومالمحددة الوزارية المذكرات

- المدرسية الرياضية الجمعية في واالنخراط التأمين لواجبات المحددة الوزارية المذكرات

- المدرسية بالخزانة والضمان االشتراك لواجب المحددة الوزارية المذكرة

- بالمعامل الضمان لواجب المحددة الوزارية المذكرة

- بالداخليات واإليواء واإلقامة المشتركة المائدة لواجبات المحددة الوزارية المذكرة

- المدرسية والمطاعم بالداخليات للخواالت المحدث القرار

النصوص أهم

المعتمدة التنظيمية

) تابع ( ) تابع ( الخاصة النصوص

- 7.

تقـــديـــــــم

تقديـــــــــــــــــــــــم

شؤون تدبير مجالفي قصوى أهمية العمومي والتعليم التربية لمؤسسات المالية الموارد تكتسي

والمتطلبات المستلزمات كل توفير من تمكن أنها حيث من ،والمالي المادي شقه في خاصة المؤسسات

الصيانة وضمان ومواد وتجهيزات ومكتبية تعليمية وسائل من التربوية العملية لسير اليومية والحاجيات

واإليواء لإلقامة المالئمة الظروف وتهيئ ،أنواعها بشتى والتجهيزات العقارية للممتلكات واإلصالح

السنوية وبرامجها مشروعها اطار في التعليمية المؤسسات تقدمها التي الخدمات من وغيرها والتغذية

المختلفة وأنشطتها .

- 8.

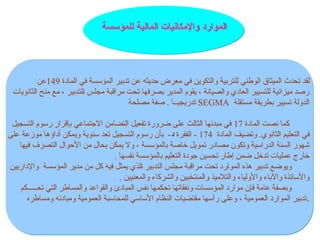

-

المادة في المؤسسةتدبير عن حديثه معرض في والتكوين تربيةلل وطنيال الميثاق تحدث لقد

149

عن

الثانويات منح مع ، لتدبيرا مجلس مراقبة تحت بصرفها المدير يقوم ، والصيانة العادي للتسيير ميزانية رصد

. تدريجيــا

مصلحة صفة SEGMA مستقلة بطريقة تسيير الدولة

المادة نصت كما

17

التسجيل رسوم بإقرار االجتماعي التضامن تفعيل ضرورة على الثالث مبدئها في

مادةال وتضيف .الثانوي التعليم في

174

الفقرة -

د

على موزعة أداؤها ويمكن سنوية تعد التسجيل رسوم بأن -

فيها التصرف األحوال من بحال يمكن وال ، بالمؤسسة خاصة تمويل مصادر وتكون الدراسية السنة شهور

. نفسها بالمؤسسة التعليم جودة تحسين إطار ضمن تدخل عمليات خارج

واإلداريين المؤسسة مدير من كل فيه يمثل لذيا التدبير مجلس مراقبة تحت ردالموا هذه تدبير ويوضع

. والمعنيين والشركاء والمنتخبين والتالميذ واألولياء واآلباء واألساتذة

تحـــــكم التي والمساطر والقواعد المبادئ نفس تحكمها ونفقاتها المؤسسات موارد فإن عامة وبصفة

ومس ومبادئه العمومية للمحاسبة األساسي النظام مقتضيات رأسها وعلى ، العمومية الموارد تدبير

اطره .

للمؤسسة المالية واإلمكانيات الموارد

- 9.

المتطلبات في تزايدمن عنها تمخض وما التعليمية المؤسسات تلعبها أصبحت التي الجديدة لألدوار نظرا

وبرامجها مشاريعها تنفيذ دون تحول قد اكراهات من دلك عن ينجم وما ومحدوديتها المالية الموارد ولضآلة ،وتشعبها

قاعدته وتوسيع التمرس تعميم رأسها وعلى التربوية للمنظومة الشامل الصالح مسلسل من المرجوة األهداف وبلوغ

ديمقراطيته وضمان والمالي المادي التدبير تحسين الى تهدف وإجراءات تدابير عدة اتخذت فقد ،الجودة وتحقيق

الشراكة باب وفتح ،الخدمات لجودة ضمانا المنافسة وتشجيع والعقلنة الترشيد مبادئ ارساء خالل من وتخليقه وشفافيته

وتقويمه المالي التدبير تحسين

- 10.

تنفيذها ومراقبة الميزانياتاعداد في المجالس مشاركة

تنفيذها وتتبع السنوية العمل برامج وضع

المؤسسات طرف من المبرمة الشراكة اتفاقيات على المصادقة

التعليمية

ارساء العمومي والتعليم التربية لمؤسسات األساسي والنظام والتكوين للتربية الوطني الميثاق بموجب تم

: خالل من عقلنته و وترشيده التدبير وتخليق والشفافية ،الديمقراطية مبادئ

التدبير مجالس احداث

التعليمية بالمؤسسات

للدولة مصلحة صفة منح

مستقلة بطريقة مسيرة

SEGMA

التعليمية للمؤسسات مالية استقاللية منح

التعليمية بالمؤسسات خاصة للتسيير ميزانيات تخصيص

وتنمية التعليمية للمؤسسات المخصصة االعانات في الزيادة

المالية مواردها

- التدبير لتحسين المتخذة واإلجراءات التدابير أهم

- 11.

والمالي المادي التدبيرمجال في التدبير مجلس مهام

دائرة بتوسيع ودلك المدرسية الحياة دمقرطة سياق في تندرج التي للتدبير الجديدة اآلليات احدى التدبير مجلس يعتبر

: التالية بالمهام التدبير مجلس ويقوم التعليمية المؤسسة شؤون تدبير في الفاعلين لجميع والمشاركة التشاور

انجازه مراحل وتتبع المؤسسة بأنشطة الخاص السنوي العمل برنامج دراسة

ممتلكاتها على والحفاظ المؤسسة صيانة لضمان المالئمة التدابير دراسة

الموالية الدراسية للسنة المؤسسة حاجيات دراسة

يتضمن أن يتعين والدي المؤسسة وسير بنشاط المتعلق العام السنوي التقرير على المصادقة

للمؤسسة والمحاسبي والمالي االداري بالتدبير المتعلقة المعطيات لزوما

رقم المرسوم بموجب التدبير مجالس احداث تم

2

-

02

-

376

بتاريخ الصادر

17

يوليوز

2002

العمومي والتعليم التربية بمؤسسات الخاص األساسي النظام بمثابة

ابرامها المؤسسة تعتزم التي الشراكة اتفاقية مشاريع بشأن الرأي ابداء

التدبير مجالس احداث

- 12.

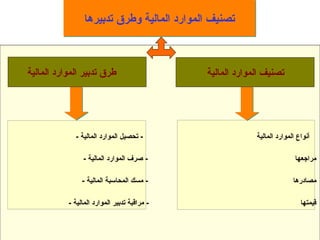

- المالية المواردتحصيل - المالية الموارد أنواع

- المالية الموارد صرف - مراجعها

- المالية المحاسبة مسك - مصادرها

- المالية الموارد تدبير مراقبة - قيمتها

المالية الموارد تصنيف

المالية الموارد تدبير طرق

تدبيرها وطرق المالية الموارد تصنيف

- 13.

- 14.

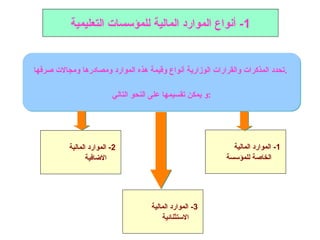

1

-

المالية الموارد أنواع

التعليميةللمؤسسات

1

المالية الموارد -

للمؤسسة الخاصة

2

المالية الموارد -

االضافية

3

المالية الموارد -

االستثنائية

ـرفهاص ومجاالت ومصادرها الموارد هذه وقيمة أنواع الوزارية والقرارات المذكرات تحدد.

التالي النحو على تقسيمها يمكن و:

- 15.

التعليمية بالمؤسسة الخاصةالمالية الموارد -أ

صرفها ومجاالت الموارد هذه قيمة الوزارية المذكرات تحدد

: من وتتكون

1

-

.الخارجي بالقسم التسجيل رسوم

2

-

.والرياضي المدرسي التأمين رسوم

3

.المدرسية الرياضية الجمعية في االنخراط رسوم-

4

-

.وضمانها المدرسية الكتب استعارة رسوم

5

-

.بالمعامل الضمان رسوم

6

-

.بالداخلية الذخائر رسوم

7

-

.بالداخليات واإلقامة المشتركة المائدة واجبات

8

-

. الكفاالت

- 16.

الجهويـــــة األكاديمية بميزانيةالمرصودة االعتمادات على عبارة وهي

تتوفر ال معينة مجاالت في لصرفها التعليمية للمؤسسات تخول والتي

: وهي لتغطيتها الضرورية اإلمكانيات على المؤسسات

1

-

. الممنوحين بالتالميذ الخاصة التغذية اعتمادات

3

. للخارجية والصيانة التسيير اعتمادات -

4

-

التقني ودبلوم التحضيرية األقسام تسيير اعتمادات

العالي

2

-

. المدرسية والمطاعم الداخليات تسيير إعانات

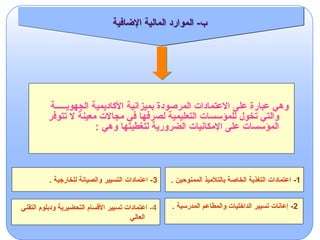

اإلضافية المالية الموارد -ب

- 17.

: وهي قيمتهاتحديد دون وزارية مذكرات شروطها تنظم ، موارد وهي

1

-

.اإلتالفات

3

-

.التسبيقات

4

-

.الطارئة المداخيل

2

-

.القروض

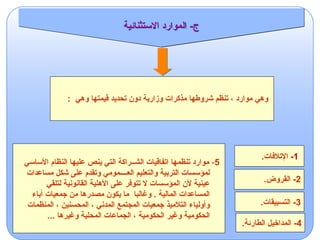

االستثنائية الموارد -ج

5

-

األساسي النظام عليها ينص التي الشــراكة اتفاقيات تنظمها موارد

مساعدات شكل على وتقدم العــــمومي والتعليم التربية لمؤسسات

لتلقي القانونية األهلية على تتوفر ال المؤسسات ألن عينية

أباء جمعيات من مصدرها يكون ما وغالبا . المالية المساعدات

المنظمات ، المحسنين ، المدني المجتمع جمعيات التالميذ وأولياء

... وغيرها المحلية الجماعات ، الحكومية وغير الحكومية

- 18.

للمؤسسة الخاصة الماليةالموارد

التسجيل رسوم

بالخزانة والضمان االشتراك

المدرسية

المدرسية الرياضية الجمعية

أوليائهم أو بالمؤسسة المسجلون التالميذ

والمدرسي الرياضي التأمين

المدرسية الكتب يستعيرون الذين التالميذ

الرياضية الجمعية في المنخرطون التالميذ

المؤمنون بالمؤسسة المسجلون التالميذ

أنواعها باختالف الموارد هذه مصادر تختلف

2- التعليمية للمؤسسات المالية الموارد مصادر

- 19.

للمؤسسة الخاصة الماليةالموارد

) تابع (

بالمعامل الضمان رسوم

بالداخلية الذخائر رسوم

واإلقامة المشتركة المائدة واجبات

.بالداخليات

التقني التعليم بمؤسسات المسجلون التالميذ

الكفاالت

الداخلي بالقسم المسجلون التالميذ

واإلقامة التغذية من المستفيدة الجهات

بالداخلية

بالداخلية المتممون أو المؤدون التالميذ

أنواعها باختالف الموارد هذه مصادر تختلف

2- التعليمية للمؤسسات المالية الموارد مصادر

- 20.

للمؤسسة االضافية الماليةالموارد

1

-

بالتالميذ الخاصة التغذية اعتمادات

. الممنوحين

2

-

والمطاعم الداخليات تسيير إعانات

. المدرسية

3

للخارجية والصيانة التسيير اعتمادات -

والتكوين للتربية الجهوية األكاديمية خزينة

والتكوين للتربية الجهوية األكاديمية خزينة

والتكوين للتربية الجهوية األكاديمية خزينة

والتكوين للتربية الجهوية األكاديمية خزينة 4

-

التحضيرية األقسام تسيير اعتمادات

العالي التقني ودبلوم

السنوية الميزانية ضمن االعتمادات هذه ترصد

والتكوين للتربية الجهوية لألكاديمية

2- )(تابع التعليمية للمؤسسات المالية الموارد مصادر

- 21.

للمؤسسة االستثنائية الماليةالموارد

1

-

اإلتالفات

2- القروض

3

-

التسبيقات

االتالفات في التسبب حالة في التالميذ

5

الشراكة اتفاقيات اطار في المساعدات -

أنواعها باختالف الموارد هذه مصادر تختلف

4

-

الطارئة المداخيل

وزاري بترخيص أخرى تعليمية مؤسسات

مختلفة جهات

وزاري بترخيص أخرى تعليمية مؤسسات

مدني ومجتمع جمعيات من المؤسسات شركاء

2- )(تابع التعليمية للمؤسسات المالية الموارد مصادر

- 22.

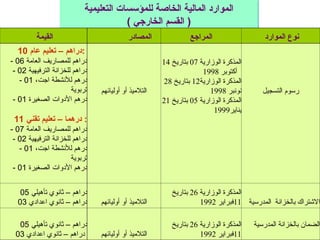

التعليمية للمؤسسات الخاصةالمالية الموارد

( الخارجي القسم )

القيمة المصادر المراجع الموارد نوع

10 عام تعليم – دراهم:

- 06 العامة للمصاريف دراهم

- 02 الترفيهية للخزانة دراهم

- 01 ،اجت لألنشطة درهم

تربوية

- 01 الصغيرة األدوات درهم

11 تقني تعليم – درهما :

- 07 العامة للمصاريف دراهم

- 02 الترفيهية للخزانة دراهم

- 01 ،اجت لألنشطة درهم

تربوية

- 01 الصغيرة األدوات درهم

أوليائهم أو التالميذ

الوزارية المذكرة

07

بتاريخ

14

أكتوبر

1998

الوزارية المذكرة

12

بتاريخ

28

نونبر

1998

الوزارية المذكرة

05

بتاريخ

21

يناير

1999

التسجيل رسوم

05 تأهيلي ثانوي – دراهم

03 اعدادي ثانوي – دراهم أوليائهم أو التالميذ

الوزارية المذكرة

26

بتاريخ

11

فبراير

1992 المدرسية بالخزانة االشتراك

05 تأهيلي ثانوي – دراهم

03 اعدادي ثانوي – دراهم أوليائهم أو التالميذ

الوزارية المذكرة

26

بتاريخ

11

فبراير

1992

المدرسية بالخزانة الضمان

- 23.

القيمة المصادر المراجعالموارد نوع

30 درهما

المسجلون التالميذ

التقني التعليم بمؤسسات

التعليم لمؤسسات الداخلي القانون

التقني بالمعامل الضمان

بين ما

10

و

20

درهما أوليائهم أو التالميذ

رقم الدورية

01

بتاريخ

10

يونيو

1997

االنخراط رسوم

بالجمعية

المدرسية الرياضية

مدرسي تأمين :

04 عالم ذكورواناث دراهم

قروي

07 حضري وسط – دراهم

رياضي تأمين

17.5يؤدي أن ويكفي درهما

للتأمين المبلغ هذا التالميذ

معا والمدرسي الرياضي

أوليائهم أو التالميذ

رقم الوزارية المذكرة

74

بتاريخ

22

يونيو

2003

الوزارية المذكرة

126

بتاريخ

12

دجنبر

2005

الرياضي التأمين

والمدرسي

التعليمية للمؤسسات الخاصة المالية الموارد

( تابع الخارجي القسم )

- 24.

القيمة المصادر المراجعالموارد نوع

كاملة منحة

4

/

4

700 لـ درهما

3

أشهر

غذاء وجبة

350 درهم

الممنوحين غير التالميذ

المتممين أو

رقم الوزارية المذكرة

95

بتاريخ

12

سبتمبر

2005 الكفاالت

واألغطية باألزر النوم قاعة

10

يوميا للفرد دراهم

اليوم في التغذية واجبات

25

د

رئيسية وجبة

10

د

الفطور

05

د

المستفيدة الجهات

واإليواء االقامة من

بالداخلية

الوزارية المذكرة

61

بتاريخ

14

مايو

1999

والتغذية االقامة واجبات

المشتركة بالمائدة

االعدادي السلك

50

د

التأهيلي السلك

80

د

الداخليين التالميذ

أوليائهم أو

للداخليات الداخلي القانون

المدرسية الذخائر

التعليمية للمؤسسات الخاصة المالية الموارد

الداخلي القسم

- 25.

التعليمية للمؤسسات االضافيةالمالية الموارد

القيمة المصادر المراجع

الموارد نوع

كاملة منحة

4/4

700د

غذاء وجبة

2/1

350 د

الجهوية األكاديمية خزينة

والتكوين للتربية

الوزارية المذكرة

95

بتاريخ

12

شتنبر

2005

)المنح ( التغذية اعانات

وطاقتها الداخلية مرافق حسب

التالميذ وعدد االستيعابية

الداخليين

الجهوية األكاديمية خزينة

والتكوين للتربية

النفقات لخواالت المحدث القرار

المدرسية بالداخليات

الداخليات تسيير اعانات

المدرسية والمطاعم

التعليمية المؤسسة حجم حسب

ونوعية التعليمية واألسالك

للتالميذ االجمالي والعدد التعليم

الجهوية األكاديمية ميزانية

والتكوين للتربية

- لألكاديميات المحدث القانون

والتكوين للتربية الجهوية

- المالي للنظام المنظم القرار

لألكاديميات والمحاسباتي

الجهوية

المفوضة االعتمادات

- 26.

التعليمية للمؤسسات االستثنائيةالمالية الموارد

القيمة المصادر المراجع الموارد نوع

اتالف في التسبب حالة في

الممتلكات أو التجهيزات

االتالفات ونوعية حجم حسب

االتالفات في المتسببون التالميذ

أوليائهم أو

المدرسية الحياة دليل

للمؤسسات الداخلي النظام

التعليمية االتالفات

مداخيل ألنها القيمة محددة غير

متوقعة غير

مختلفة جهات

متوقعة غير مداخيل وهي

رقم الوزارية المذكرة

56

عن الخارج لمداخيل المنظمة

الميزانية الطارئة المداخيل

مساعدات شكل على تقدم

تقنية أو فنية مساعدات أو عينية

لمؤسسات األساسي النظام ألن

ال العمومي والتعليم التربية

مساعدات بتسلم حاليا يسمح

مالية

جمعيات أو اآلباء جمعيات

المنظمات أو المدني المجتمع

- للتربية الوطني الميثاق

والتكوين

- لمؤسسات األساسي النظام

العمومي والتعليم التربية

- المنظمة الوزارية المذكرة

للشراكة

المساعدات

شركاء مختلف طرف من

المؤسسة الشراكة اطار في مساعدات

- 27.

- 28.

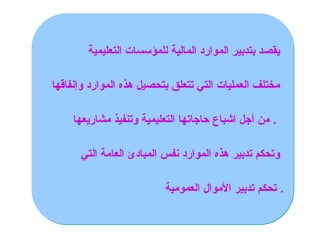

التعليمية للمؤسسات الماليةالموارد بتدبير يقصد

وإنفاقها الموارد هذه بتحصيل تتعلق التي العمليات مختلف

مشاريعها وتنفيذ التعليمية حاجاتها اشباع أجل من .

التي العامة المبادئ نفس الموارد هذه تدبير وتحكم

العمومية األموال تدبير تحكم .

- 29.

للمؤسسة المالية المواردتدبير تحكم

التالية العامة المبادئ

االستقاللية مبدأ

المشروعية مبدأ

االزدواجية مبدأ

المراقبة مبدأ

تدبير تحكم التي العامة المبادئ

التعليمية للمؤسسات المالية الموارد

- 30.

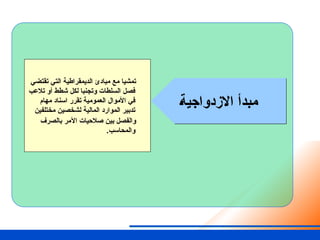

ـةاالزدواجي مبدأ

تقتضي التيالديمقراطية مبادئ مع تمشيا

تالعب أو شطط لكل وتجنبا السلطات فصل

مهام اسناد تقرر العمومية األموال في

مختلفين لشخصين المالية الموارد تدبير

بالصرف اآلمر صالحيات بين والفصل

.والمحاسب

- 31.

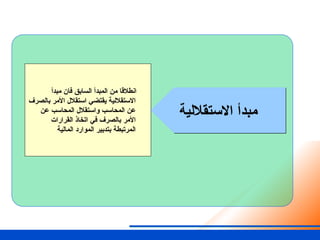

االستقاللية مبدأ

مبدأ فانالسابق المبدأ من انطالقا

بالصرف األمر استقالل يقتضي االستقاللية

عن المحاسب واستقالل المحاسب عن

القرارات اتخاذ في بالصرف األمر

المالية الموارد بتدبير المرتبطة

- 32.

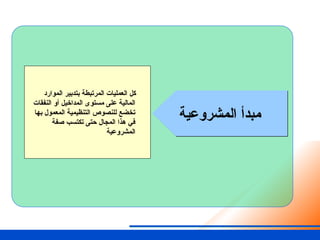

المشروعية مبدأ

الموارد بتدبيرالمرتبطة العمليات كل

النفقات أو المداخيل مستوى على المالية

بها المعمول التنظيمية للنصوص تخضع

صفة تكتسب حتى المجال هذا في

المشروعية

- 33.

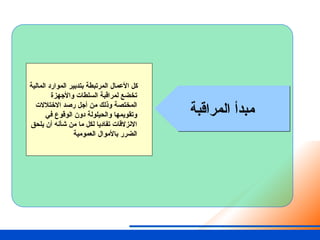

المراقبة مبدأ

المالية المواردبتدبير المرتبطة األعمال كل

واألجهزة السلطات لمراقبة تخضع

االختالالت رصد أجل من وذلك المختصة

في الوقوع دون والحيلولة وتقويمها

يلحق أن شأنه من ما لكل تفاديا االنزالقات

العمومية باألموال الضرر

- 34.

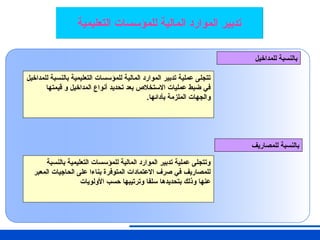

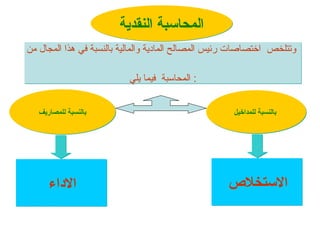

للمداخيل بالنسبة التعليميةللمؤسسات المالية الموارد تدبير عملية تتجلى

قيمتها و المداخيل أنواع تحديد بعد االستخالص عمليات ضبط في

.بأدائها الملزمة والجهات

للمداخيل بالنسبة

للمصاريف بالنسبة

التعليمية للمؤسسات المالية الموارد تدبير

بالنسبة التعليمية للمؤسسات المالية الموارد تدبير عملية وتتجلى

المعبر الحاجيات على بناءا المتوفرة االعتمادات صرف في للمصاريف

األولويات حسب وترتيبها سلفا بتحديدها وذلك عنها

- 35.

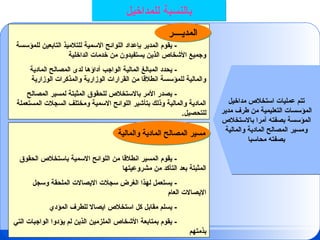

مداخيل استخالص عملياتتتم

مدير طرف من التعليمية المؤسسات

باالستخالص آمرا بصفته المؤسسة

والمالية المادية المصالح ومسير

محاسبا بصفته

للمؤسسة التابعين للتالميذ االسمية اللوائح بإعداد المدير يقوم -

الداخلية خدمات من يستفيدون الذين األشخاص وجميع

المادية المصالح لدى أداؤها الواجب المالية المبالغ يحدد -

الوزارية والمذكرات الوزارية القرارات من انطالقا للمؤسسة والمالية

المصالح لمسير المثبتة للحقوق باالستخالص األمر يصدر -

المستعملة السجالت ومختلف االسمية اللوائح بتأشير وذلك والمالية المادية

.للتحصيل

الحقوق باستخالص االسمية اللوائح من انطالقا المسير يقوم -

مشروعيتها من التأكد بعد المثبتة

وسجل الملحقة االيصاالت سجالت الغرض لهذا يستعمل -

العام االيصاالت

المؤدي للطرف ايصاال استخالص كل مقابل يسلم -

التي الواجبات يؤدوا لم الذين الملزمين األشخاص بمتابعة يقوم -

بذمتهم

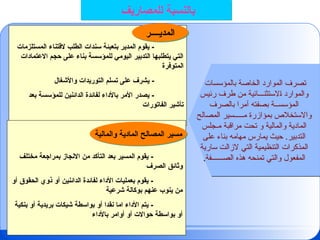

المديــــر

والمالية المادية المصالح مسير

للمداخيل بالنسبة

- 36.

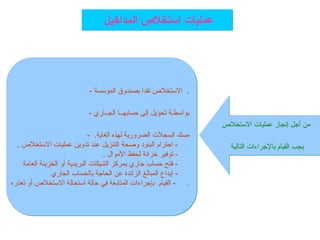

االستخالص عمليات إنجازأجل من

التالية باإلجراءات القيام يجب

- المؤسسة بصندوق نقدا االستخالص .

- ا حسابهــا إلى تحويل بواسطـة

ل

جــار

ي

- .الغاية لهذه الضرورية السجالت مسك

. االستخالص عمليات تدوين عند التنزيل وصحة البنود احترام -

. األموال لحفظ خزانة توفير -

العامة الخزينة أو البريدية الشيكات بمركز جاري حساب فتح -

الجاري بالحساب الحاجة عن الزائدة المبالغ إيداع -

تعذره أو االستخالص استحالة حالة في المتابعة بإجراءات القيام - .

المداخيل استخالص عمليات

- 37.

بالمؤسسات الخاصة المواردتصرف

رئيس طرف من ـالستثنـــائيةا والموارد

بالصرف آمرا بصفته المؤسســة

المصالح مـــــسير بمؤازرة واالستخالص

مـجلس مراقبة تحت و والمالية المادية

على بناء مهامه يمارس حيث .التدبير

سارية الزالت التي التنظيمية المذكرات

.الصــــــفة هذه تمنحه والتي المفعول

المستلزمات القتناء الطلب سندات بتعبئة المدير يقوم -

االعتمادات حجم على بناء للمؤسسة اليومي التدبير يتطلبها التي

المتوفرة

واألشغال التوريدات تسلم على يشرف -

بعد للمؤسسة الدائنين لفائدة باألداء األمر يصدر -

الفاتورات تأشير

مختلف بمراجعة االنجاز من التأكد بعد المسير يقوم -

الصرف وثائق

أو الحقوق ذوي أو الدائنين لفائدة األداء بعمليات يقوم -

شرعية بوكالة عنهم ينوب من

بنكية أو بريدية شيكات بواسطة أو نقدا اما األداء يتم -

باألداء أوامر أو حواالت بواسطة أو

للمصاريف بالنسبة

المديــــر

والمالية المادية المصالح مسير

- 38.

-

المؤسسات نفقات

التعليمية المؤسساتنفقات

باختالف ومصاريفها المؤسســات نفقات تختلف

بمقتضى المؤسسات نفقات وتنظم تحدد

تحدد تنظيمية ونصوص وزارية مذكرات

- التعـــليمية األسالك

-

الدراسية الشعب

-

والخارجي الداخلي المؤسسة نظــــام

-

التقني أو العام التعليم نوعية

- النفقات أنواع

صرفها مجاالت -

- 39.

المالية الموارد صرفوكيفية مجاالت

الخارجي بالقسم الخاصة

الصرف مجاالت الصرف كيفية الموارد نوع

- للخزانة والمجالت الكتب اقتناء

الترفيهية

- االجتماعية األنشطة مختلف تغطية

العمل برنامج اطار في المنظمة التربوية

السنوي

- ووسائل الصغيرة األدوات اقتناء

االيضاح

- انجاز ،المكتبية المستلزمات اقتناء

-الطباشير اقتناء – البسيطة االصالحات

النقل رسوم اداء – النصوص دفاتر اقتناء

الصيانة أشغال – والبريد والسحب.

المادية المصالح مسير طرف من تصرف

طرف من وبأمر محاسبا بصفته والمالية

بالصرف آمرا بصفته المؤسسة مدير

كليهما من مؤشرة طلب سندات بواسطة

التسجيل رسوم

- المقررة المدرسية الكتب اقتناء

- المراجع اقتناء

القتناء وتخصص الطريقة بنفس تصرف

المدرسية الكتب

المدرسية بالخزانة االشتراك

المعارة الكتب ارجاع بعد للتالميذ ترجع

الدراسية السنة نهاية في

لوائح بواسطة الطريقة بنفس تصرف

الضمان ارجاع المدرسية بالخزانة الضمان

- 40.

المالية الموارد صرفوكيفية مجاالت

)(تابع الخارجي بالقسم الخاصة

الصرف مجاالت الصرف كيفية الموارد نوع

اتالف عدم من التأكد بعد للتالميذ ترجع

السنة نهاية في بالمعامل التجهيزات

الدراسية

ارجاع لوائح بواسطة الطريقة بنفس تصرف

الضمان بالمعامل الضمان

- المدرسية للرياضة الملكية الجامعة

20

% - الجهوية باألكاديمية الجامعة فرع

5

- بالنيابة الجامعة فرع

10

- للمؤسسة الرياضية الجمعية

65

للرياضة الملكية الجامعة لفروع تحول

واإلقليمية والجهوية الوطنية المدرسية

المدرسية الرياضية والجمعية

الرياضية بالجمعية االنخراط رسوم

المدرسية

- بالمؤسسة الممدرسين التالميذ لتأمين

الحوادث عن البدنية التربية وأساتذة

اللرياضية أو المدرسية

الوزارة مع المتعاقدة التأمين شركة الى تحول

المؤمن للتالميذ االسمية باللوائح مصحوبة

لهم المدرسي الرياضي التأمين

من اتالفه تم ما تعويض أجل من تصرف

االتالفات عن المسؤولين التالميذ طرف سندات بواسطة الطريقة بنفس تصرف

الطلب

االتالفات

نفقاتها تغطية يمكن ال مجاالت في تصرف

الذكر السالفة الموارد بواسطة

سندات بواسطة الطريقة بنفس تصرف

الطلب

الطارئة المداخيل

- 41.

الجمعية حصة صرفوكيفية مجاالت

المؤسسة صعيد على المدرسية الرياضية

الصرف مجاالت الصرف كيفية

- المدرسية الرياضية الجمعية تسيير مصاريف

- المنضمة االقليمية البطولة اطار في ومرافقيهم المؤسسة فرق نقل

النيابة صعيد على

- الضرورة دعت كلما االقليمية البطولة اطار في المؤسسة فرق تغذية

ذلك الى

- المؤسسة صعيد على رياضية تظاهرات تنظيم

- المؤسسة لفرق رياضية ألبسة شراء

- الرياضي العتاد وإصالح صيانة

- المتفوقين التالميذ لتشجيع الجوائز شراء

- المدرسية والرياضة البدنية للتربية الضروري الرياضي العتاد شراء

- األولية االسعافات تتطلبها التي الصيدلة أدوات شراء

- المختصة والمجالت الكتب شراء

- الرياضية المرافق وصيانة اصالح

- الفائزين المدرسيين األبطال وتكريم استقبال حفالت

والمالية المادية المصالح مسير يقوم

الجمعية في االنخراط واجبات باستخالص

بتحويل يقوم كما المدرسية الرياضية

للرياضة الملكية الجامعة فروع حصص

المدرسية

هو التعليمية المؤسسة رئيس يعتبر

رئيسا بصفته المالي بالتدبير المكلف

ويقرر المدرسية الرياضية للجمعية

بتدبير يتعلق ما كل في الجمعية مكتب

واإلدارية والرياضية المالية شؤونها

وغيرها

الرياضية الجمعية مال أمين يقوم

الجمعية مكتب مسؤولية تحت المدرسية

االعتمادات وصرف المداخيل بتحصيل

وضبط المكتب لدن من عليها المصادق

الجمعية حسابات

- 42.

المالية الموارد صرفوكيفية مجاالت

الداخلي بالقسم الخاصة

الصرف مجاالت الصرف كيفية الموارد نوع

األرصدة سحب طلب بواسطة تسترجع

طرف من التغذية نفقات لتغطية وتصرف

من التمكن عدم حالة في النفقات وكيل

التغذية اعانات بواسطة النفقات هذه اداء

للتربية الجهوية األكاديمية لخزينة تحول

والتكوين

الكفاالت

للتربية الجهوية األكاديمية لخزينة تحول

والتكوين

بالمائدة والتغذية االقامة واجبات

المشتركة

الموسم نهاية في الداخليين للتالميذ ترجع

التي المستلزمات كل ارجاع بعد الدراسي

الداخلي بالقسم تسلموها

لوائح بواسطة الطريقة بنفس تصرف

الذخائر ارجاع

الذخائر

- 43.

المالية الموارد صرفوكيفية مجاالت

االضافية

الصرف مجاالت الصرف كيفية الموارد نوع

االعتمادات فوضت التي المجاالت حسب

أجلها من

المعبئة الطلب سندات بواسطة تصرف

االقليمية بالنيابة أو بالمؤسسة

المفوضة االعتمادات

التغذية نفقات لتغطية

وكيل طرف من الخوالة بواسطة تصرف

الخازن لدى نفقاتها وتبرر النفقات

باألداء المكلف المفوض

) (المنح التغذية اعانات

التسيير نفقات لتغطية

الداخليات تسيير اعانات

- 44.

المالية المحاسبة مسك

الشكليةوالشروط للقواعد يخضع التعليمية للمؤسسات المالية المحاسبة مسك إن

التي والموضوعية

تحكمها كما .االختالفات بعض مع عامة بصفة العمومية المحاسبة تنظم

ونظرا .)المراقبة -المشروعية -االستقاللية - االزدواجية ( العامة المبادئ نفــس

اإلدارية المحاسبة بمسك يقوم المؤسسة مدير فإن ، التعليمية المؤسسات لخصوصيات

حين في

مسير يقوم

المحاسبية المحاسبة بمسك والمالية المادية المصالح .

- 45.

- 46.

تمشيا

المالية العماليات فإنواالستقاللية االزدواجية مبدأي مع

. والمحاسب بالصرف اآلمر إلى تـــسند العمومي والتعليم التربية لمؤسسات

الفصل نص وقد

11

رقم المرسوم من

376

-

02

-

2

األساسي النظام بمثابة

واإلداري التربوي التدبير على يشرف المدير أن على المؤسسات لهذه

. والمالي والمادي

رقم الوزارية المذكرات نصت كما

1008

و

129

من وغيرها

اآلمر بمهام يقوم للمؤسسة رئيسا بصفته المدير أن على، المذكرات

التــربوية المسؤولية يتحمـــل فهو وبذلك،والنفقات للمداخيل بالصرف

الصفة بهذه يتولى فإنه وعليه .للمؤسسة والمالية والمادية واإلداريــــة

بالنفقات وااللتزام ،والنفقات للمداخيل بالنسبة الدفع و باالستخالص األمر

جميع من بالتحقق النفقات ويصفي العليا السلطة موافقة تتطلب ال التي

األوراق

بصحتها اإلشهـــاد و المؤسسة لدى المثبتة

.

بأعمــال دوريا ويقوم

ومراقبة والمالية المادية للمصــالح الخــاصة المحـاسبة من التحقق

الحسابية واألوراق الحسابات دفاتر على ويؤشر المخازن و الصندوق

اإلحصائية البيانات وسجالت .

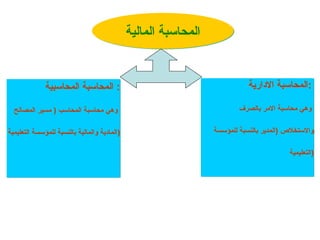

االدارية المحاسبة

- 47.

االدارية المحاسبة مراحل

واالستخالصبالصرف آمرا بصفته المؤسسة رئيس بها يقوم التي اإلدارية ـلمحاسبةا تتجلى

التالية المراحل في

- اإلثبات

- التصفية

- باالستخالص االمر

للمداخيل بالنسبة

للمصاريف بالنسبة

- االلتزام

- التصفية

- ب االمر

االداء

- 48.

المحاسب محاسبة

الواقع بحكممحاسبا والمالية المادية المصالح رئيس يعتبر

بمقتضى وذلك

الفصل

37

رقم المرسوم من

854

-

02

-

2

بتاريخ

10

فبراير

2003

الوطنية التربية وزارة لموظفي األسـاسي النظام بمثـــابة

الفصل إلـى استنادا و

16

ـكيلالم المرسوم من

66

-

330

محاسبا يعتبر «:يلي ما على ينص الذي

النفقات و المداخيل بعمليات قانوني موجب دون يقوم شخص كل ـقعاالو بحكم

الجبائية المقتضيات عن النظر بصرف عمومية منظمة تهم قيما يتناول أو

وتجري بها المعمول

االلتزامات نفس الواقع بحكم محاسبا المعتبر الشخص على

.»المسؤوليات نفس ويتحمل عمومي محاسب على الجارية والمراقبات

وتت

جلى

والمالية ـماديةلا المصالح رئيس محاسبة

في

مجال

الموارد تدبير

في المالية

النقدية المحاسبة

- 49.

- 50.

للمؤسسة المثبتة الحقوقاستخالص بعمليات للقيام الوحيد المؤهل والمالية المادية المصالح رئيس يعتبر ،

صحتهـــا من التحقق بعد )المؤسسة رئيس ( باالستخالص اآلمر عن الصادرة االستخالص بأوامر يتكفل حيث

ومشروعيتها.

عنها شخصيا مسؤوال الصفة بهذه ويصبح .ومراقبته مسؤوليته تحت مساعديه إلى العمليات هذه تفويض ويمكنه

يتحمل أنه حيث

والمدنية اإلدارية المسؤوليات و،المثبتة الحـقوق استخالص في تقصير كل عن المدنية المسؤولية

اختالس أي حالة في والجنائية

للحيلولة االحتياطات جميع اتخاذ عليه يتعين لذا المؤسسة أموال لها تتعرض أوسرقة

لألموال ضياع أو ضرر أي حدوث دون

العمومية للمحاسبة األســاسي النظام لمقتضيات طبقا وذلك، العمومية

المذكرة و

رقم الوزارية

26

بتاريخ

4

مارس

1996

النقدية بالسيولة المتعلقة .

للمداخيل بالنسبة

- 51.

- 52.

قبل عليه يتحتمو . المؤسسة ذمة في والمترتبة الواجبة النفقات بأداء والمالية المادية المصالح رئيس يقوم

الفصــل مقتضــيات مراعـاة التسديد

11

رقم الملكي المرسوم من

66

-

330

المراقبة إعمـال شأن في

.النفقات على

بغير تأخيره أو الدفع عن امتناعه عن ينجم ضرر أي عن شخصية مسؤولية ويتحمل

تبقى حيث ؛ مسبقا سنداتها على يؤشر لم التي النفقات أداء عن االمتناع له ويجوز .قانوني موجب

بهـا التزم الذي الشخص مسؤولية تحت

صحة على اإلشهاد و المراقبة تعني ته تأشير ألن ؛ إشعاره دون

.والشكلية القانونية الناحية من االلتزام

بالدفـع مــلزم فإنه األداء؛ على كتابة المؤســسة رئيس وإصرار االعتمــادات توفر حـالة ففي

توفر عدم حالة في أمـا . باألداء باألمر مرفوقة برسالة المؤسسة رئيس إشراف تحت الوزارة إشعــار مع

. كتابة الوزارة إشعار مع األداء عن يمتنع فإنــه االعتمادات

الفصل مقتضيات وحسب

45

الملكي المرسوم من

66

-

330

رقم الوزارة المذكرة و

97

شأن في

: التالية األشكال بأحد األداء يكون ، النفقات

مبلغها يتجاوز ال التي للنفقات بالنسبة المزود طرف من التنبر واجب دفع ضرورة مع نقدا -أ

1500

درهم

. بريدية حواالت بواسطة -ب

. )للنفقة اإلجمالي المبلغ من مسبقا السحب رسوم اقتطاع شريطة (المباشر الشيك بواسطة -ج

السقف هذا مبلغها يتجـاوز التي للنفقـــات بالنسبة .للمزودين الجارية الحسابات إلى التحــويالت بواسطة -د .

الخوالة طريق عن المؤداة بالنفقات خاصة تتعلق والتي بالمخالفة ترخيصات حالة في ماعدا.

للمصاريف بالنسبة

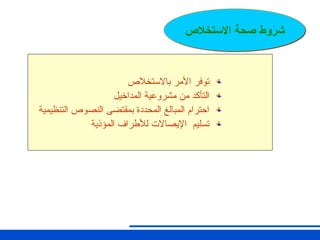

- 53.

للنفقات التبريرية الوثائقتوفر

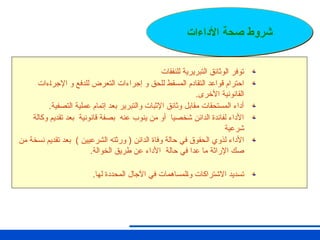

ـءاتااإلجر و للدفع التعرض إجراءات و للحق المسقط ـتقادملا قواعد احترام

.األخرى القانونية

.التصفية عملية إتمام بعد والتبرير اإلثبات وثائق مقابل المستحقات أداء

وكالة تقديم بعد قانونية بصفة عنه ينوب من أو شخصيا الدائن لفائدة األداء

شرعية

من نسخة تقديم بعد ) الشرعيين ورثته ( الدائن وفاة حالة في ـحقوقلا لذوي األداء

.الخوالة طريق عن األداء حالة في عدا ما اإلراثة صك

.لها المحددة اآلجال في ـلمساهماتاو االشتراكات تسديد

األداءات صحة شروط

- 54.

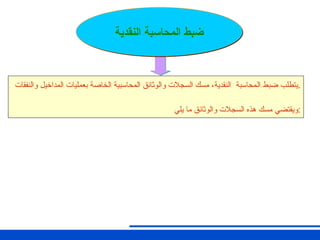

والنفقات المداخيل بعملياتالخاصة المحاسبية والوثائق السجالت مسك ،النقدية ـمحاسبةلا ضبط يتطلب.

يلي ما والوثائق ـسجالتلا هذه مسك ويقتضي:

النقدية المحاسبة ضبط

- 55.

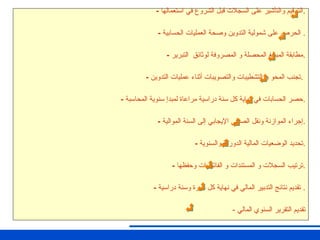

- استعمالها فيالشروع قبل السجالت على والتأشير الترقيم.

- الحسابية العمليات وصحة التدوين شمولية على الحرص .

- التبرير لوثائق المصروفة و المحصلة المبالغ مطابقة.

- التدوين عمليات أثناء والتصويبات التشطيبات و المحو تجنب.

- المحاسبة سنوية لمبدإ مراعاة دراسية سنة كل نهاية في الحسابات حصر.

- الموالية السنة إلى اإليجابي الصافي ونقل الموازنة إجراء.

- والسنوية الدورية المالية الوضعيات تحديد.

- وحفظها الفاتورات و المستندات و السجالت ترتيب.

- دراسية وسنة دورة كل نهاية في المالي التدبير نتائج تقديم .

- المالي السنوي التقرير تقديم

- 56.

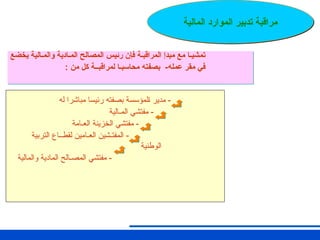

له مباشرا رئيسابصفته ـلمؤسسةا مدير -

ـمـاليةلا مفتشي -

العـامة الخزينة مفتشي -

التربية لقطــاع العـامين المفتـشين -

الوطنية

والمالية المادية المصـالح مفتشي -

المالية الموارد تدبير مراقبة

يخضع والمـالية المـادية المصالح رئيس فإن المراقبـة مبدإ مع تمشيـا

: من كل لمراقبــة محاسبـا بصفته -عمله مقر في

- 57.